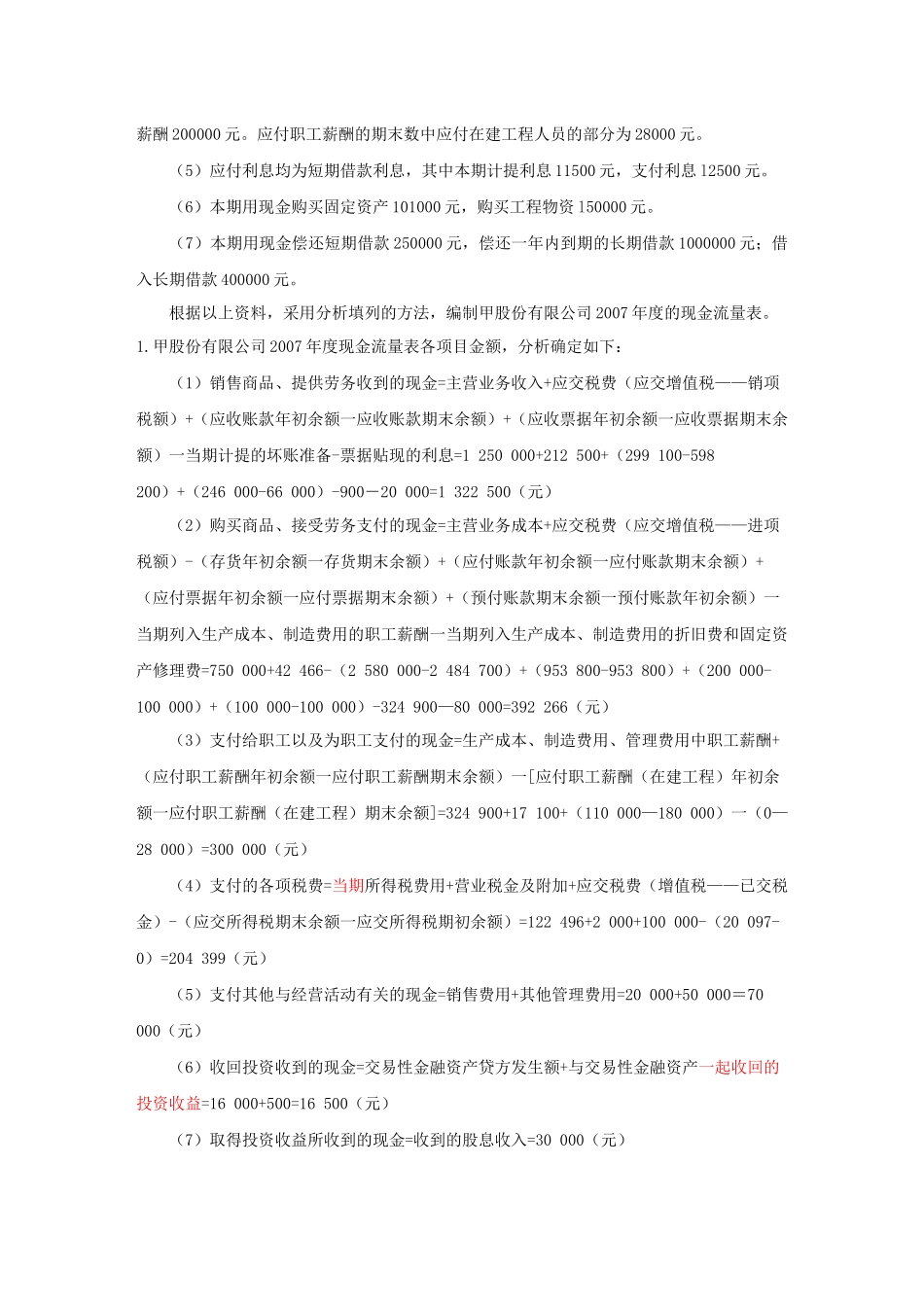

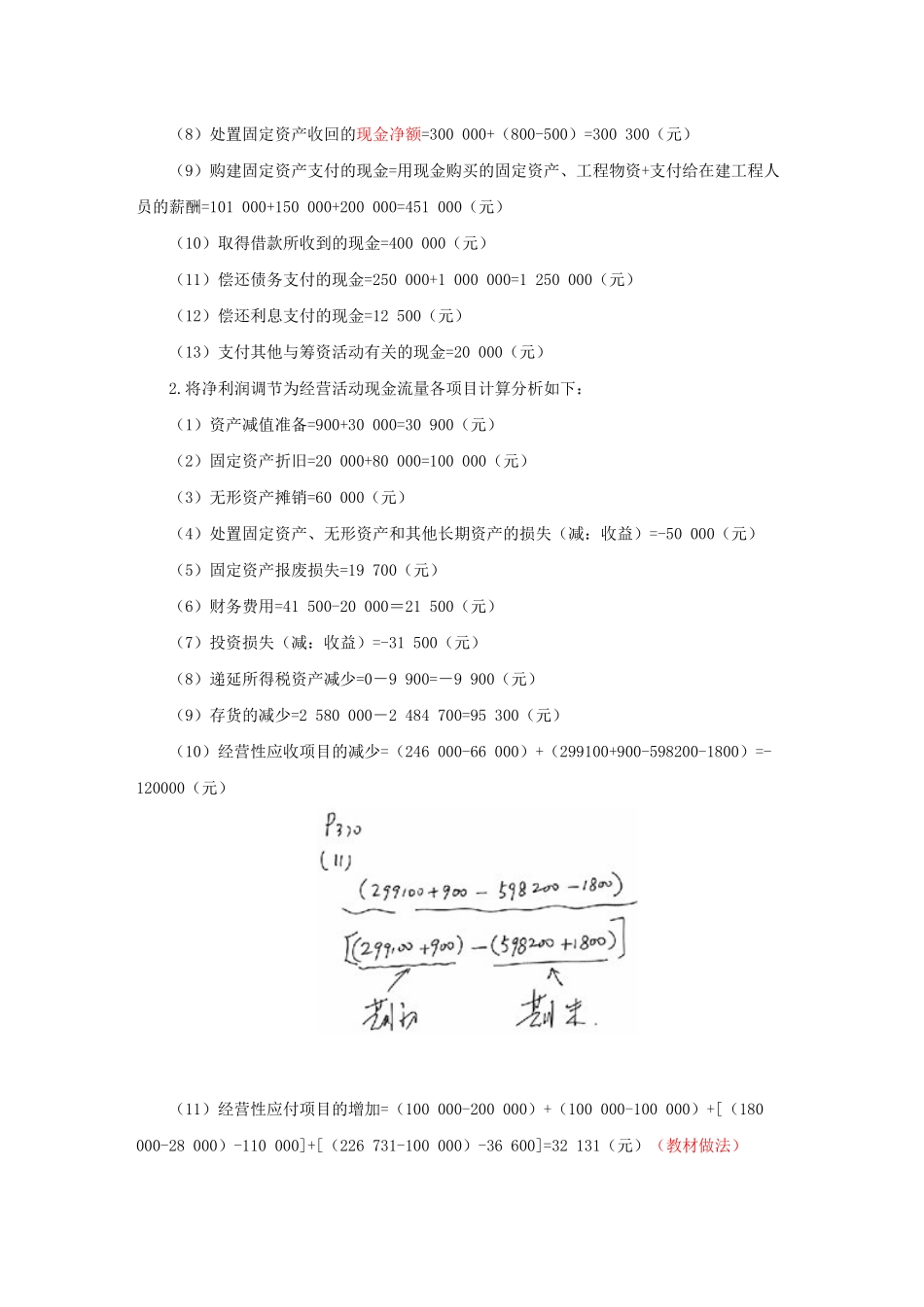

三、现金流量表的编制方法(一)工作底稿法(二)T形账户法(三)分析填列法四、现金流量表的编制示例【例l9一7】沿用【例l9一1】和【例l9一2】,甲股份有限公司其他相关资料如下:1

2007年度利润表有关项目的明细资料如下:(1)管理费用的组成:职工薪酬17100元,无形资产摊销60000元,摊销印花税10000元,折旧费20000元,支付其他费用50000元

(2)财务费用的组成:计提借款利息21500元,支付应收票据贴现利息20000元

(3)资产减值损失的组成:计提坏账准备900元,计提固定资产减值准备30000元

上年年末坏账准备余额为900元

(4)投资收益的组成:收到股息收入30000元,与本金一起收回的交易性股票投资收益500元,自公允价值变动损益结转投资收益1000元

(5)营业外收入的组成:处置固定资产净收益50000元(其所处置固定资产原价为400000元,累计折旧为150000元,收到处置收入300000元)

假定不考虑与固定资产处置有关的税费

(6)营业外支出的组成:报废固定资产净损失l9700元(其所报废固定资产原价为200000元,累计折旧l80000元,支付清理费用500元,收到残值收入800元)

(7)所得税费用的组成:当期所得税费用为122496元,递延所得税收益9900元

除上述项目外,利润表中的销售费用至期末尚未支付

资产负债表有关项目的明细资料如下:(1)本期收回交易性股票投资本金15000元、公允价值变动l000元,同时实现投资收益500元

(2)存货中生产成本、制造费用的组成:职工薪酬324900元,折旧费80000元

(3)应交税费的组成:本期增值税进项税额42466元,增值税销项税额212500元,已交增值税100000元;应交所得税期末余额为20097元,应交所得税期初余额为0

应交税费期末数中应由在建工程负担的部分为1