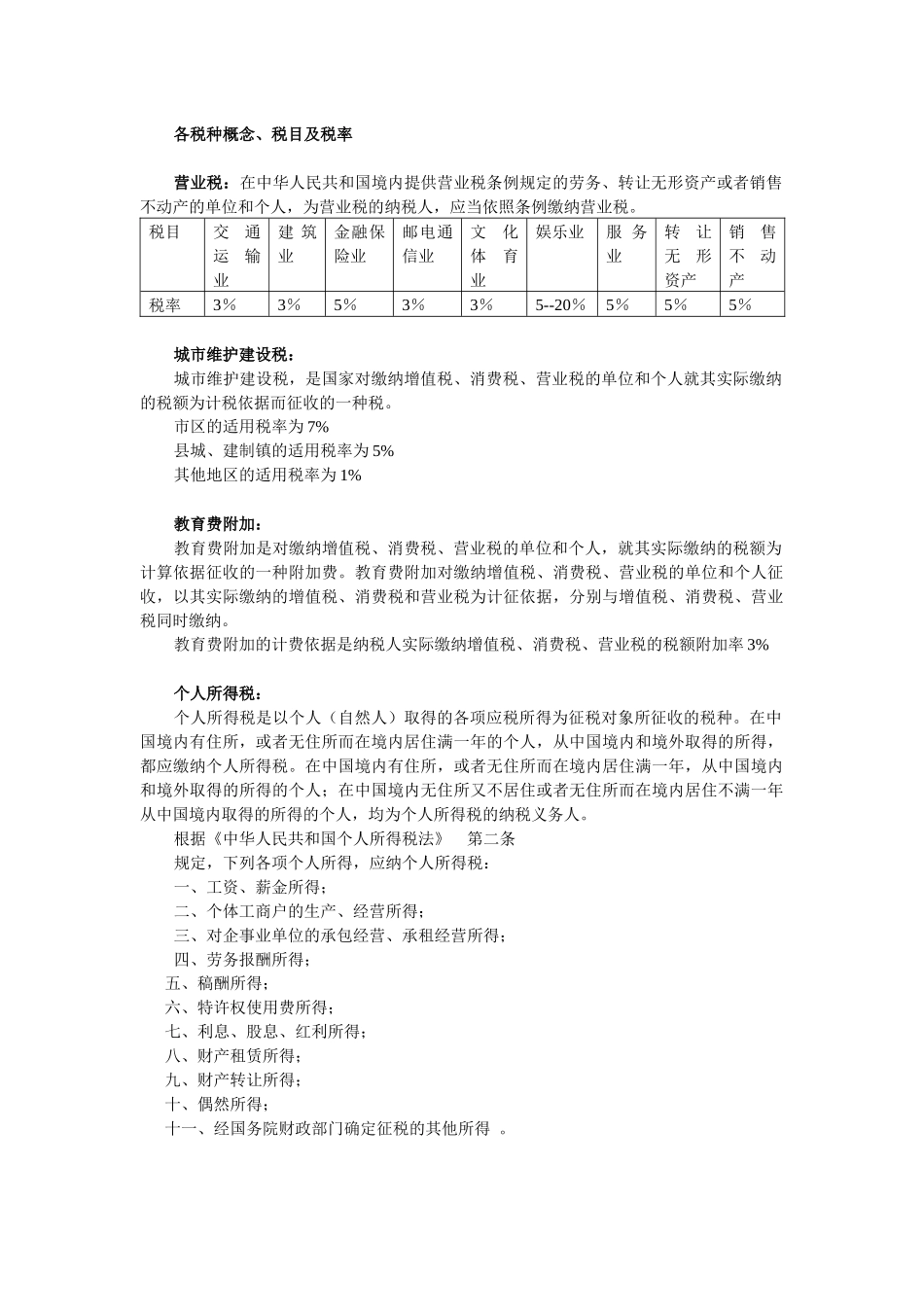

各税种概念、税目及税率营业税:在中华人民共和国境内提供营业税条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照条例缴纳营业税

税目交通运输业建筑业金融保险业邮电通信业文化体育业娱乐业服务业转让无形资产销售不动产税率3%3%5%3%3%5--20%5%5%5%城市维护建设税:城市维护建设税,是国家对缴纳增值税、消费税、营业税的单位和个人就其实际缴纳的税额为计税依据而征收的一种税

市区的适用税率为7%县城、建制镇的适用税率为5%其他地区的适用税率为1%教育费附加:教育费附加是对缴纳增值税、消费税、营业税的单位和个人,就其实际缴纳的税额为计算依据征收的一种附加费

教育费附加对缴纳增值税、消费税、营业税的单位和个人征收,以其实际缴纳的增值税、消费税和营业税为计征依据,分别与增值税、消费税、营业税同时缴纳

教育费附加的计费依据是纳税人实际缴纳增值税、消费税、营业税的税额附加率3%个人所得税:个人所得税是以个人(自然人)取得的各项应税所得为征税对象所征收的税种

在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,都应缴纳个人所得税

在中国境内有住所,或者无住所而在境内居住满一年,从中国境内和境外取得的所得的个人;在中国境内无住所又不居住或者无住所而在境内居住不满一年从中国境内取得的所得的个人,均为个人所得税的纳税义务人

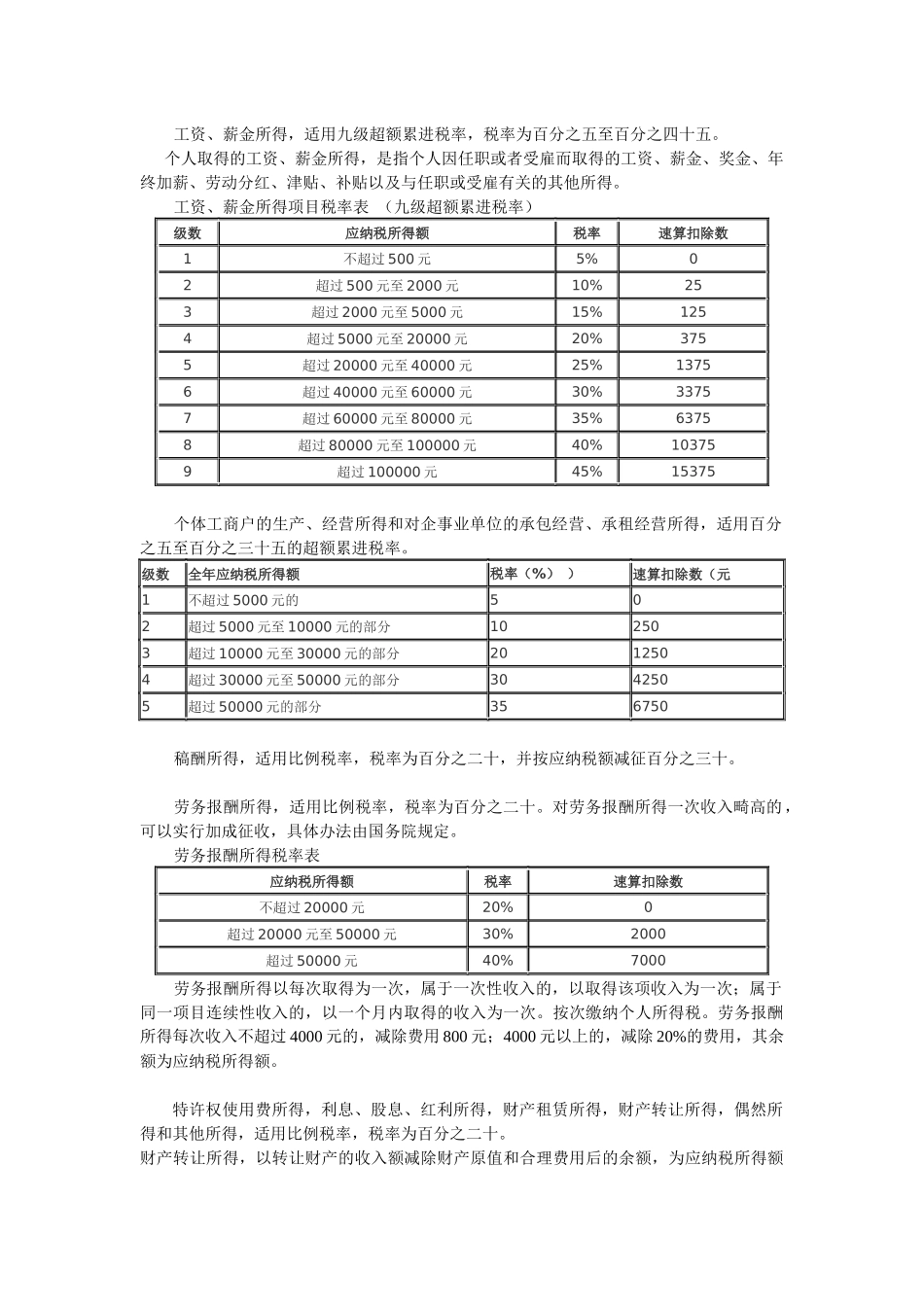

根据《中华人民共和国个人所得税法》第二条规定,下列各项个人所得,应纳个人所得税:一、工资、薪金所得;二、个体工商户的生产、经营所得;三、对企事业单位的承包经营、承租经营所得;四、劳务报酬所得;五、稿酬所得;六、特许权使用费所得;七、利息、股息、红利所得;八、财产租赁所得;九、财产转让所得;十、偶然所得;十一、经国务院财政部门确定征税的其他所得

工资、薪金所得,适用九级超额累进税率,税率为百分之五至百分之四十五