行政事业单位财务与会计第一讲行政事业单位会计特点行政单位侧重反映单位收支情况服从预算管理的要求以收付实现制为核算基础不要求进行成本核算事业单位以当期收支核算为侧重点存在多层次会计主体两种会计确认基础并存行政事业单位会计范围行政单位会计的范围–国家权力机关–各级行政机关–各级审判机关和检察机关–政党组织–接受预算拨款的人民团体–国家规定的其他单位或组织行政事业单位会计范围事业单位会计范围《事业单位会计制度》是通用事业单位会计规范,但并非所有的事业单位均执行事业单位会计制度

◇适用于各级通用事业单位

◇不适用于执行特殊行业会计制度的事业单位(高校、医院、中小学、测绘、地质勘察等)

◇不适用于纳入企业管理的事业单位

一、行政单位收入核算要点入是行政单位开展业务活动,依法取得的非偿还性资金

包括拨入经费、预算外资金收入和其他收入

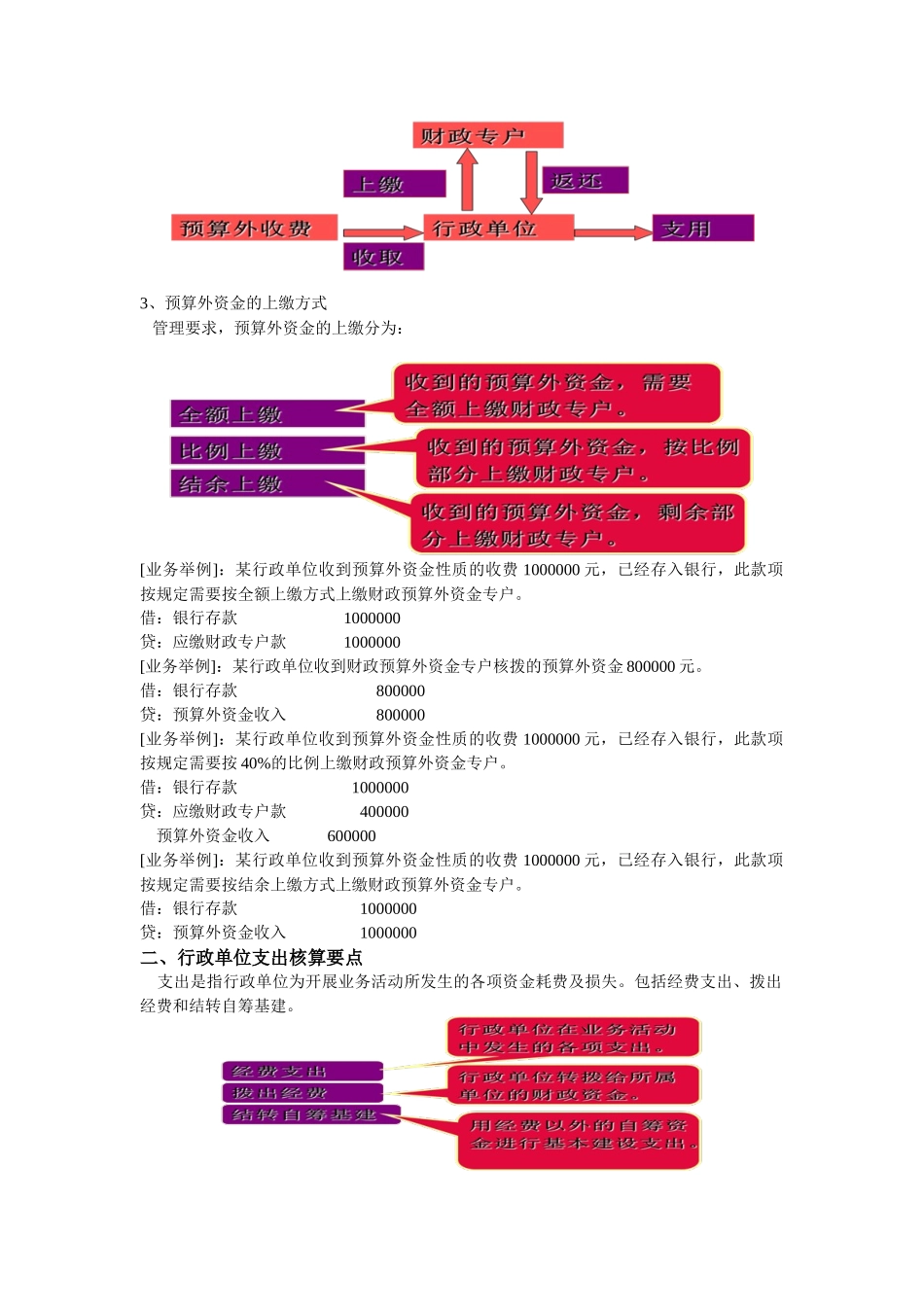

(一)预算外资金收入1、预算外资金金是行政单位或其他单位为履行或代行政府职能,依国家法律、法规而收取、提取和安排使用的未纳入国家预算管理的财政性资金

但并非所有的“收费”均为预算外,有些收费属于预算内,需要根据预算管理的规定确定

2、预算外资金的管理金是财政性资金,在管理上实行“收支两条线,财政专户管理”的方法

行政单位收取的预算外资金需要上缴财政专户

3、预算外资金的上缴方式管理要求,预算外资金的上缴分为:[业务举例]:某行政单位收到预算外资金性质的收费1000000元,已经存入银行,此款项按规定需要按全额上缴方式上缴财政预算外资金专户

借:银行存款1000000贷:应缴财政专户款1000000[业务举例]:某行政单位收到财政预算外资金专户核拨的预算外资金800000元

借:银行存款800000贷:预算外资金收入800000[业务举例]:某行政单位收到预算外资金性质的收费1000000元,已经存入银行,此款项按规定需要按40%的比例上缴财政预算外资金专户