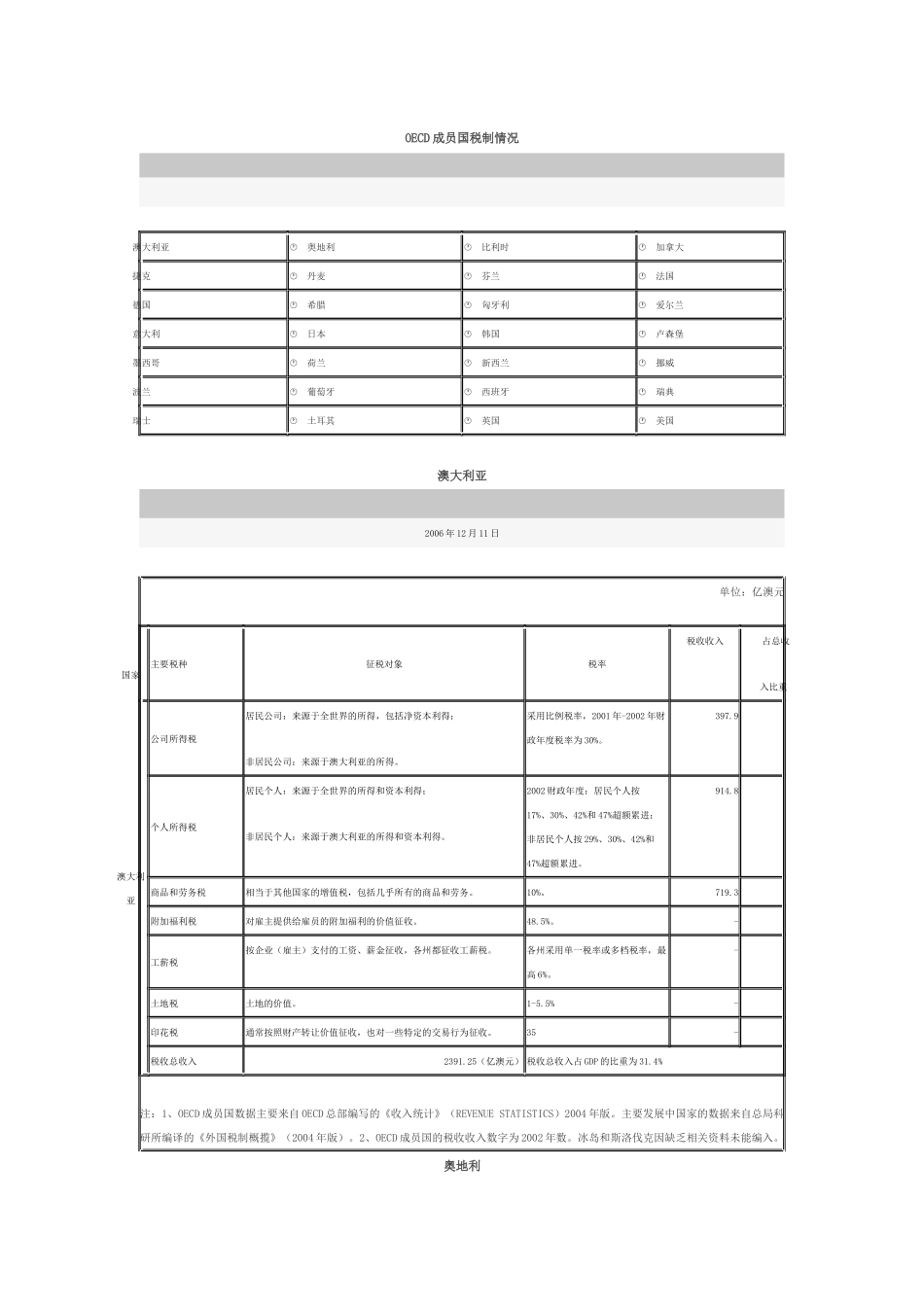

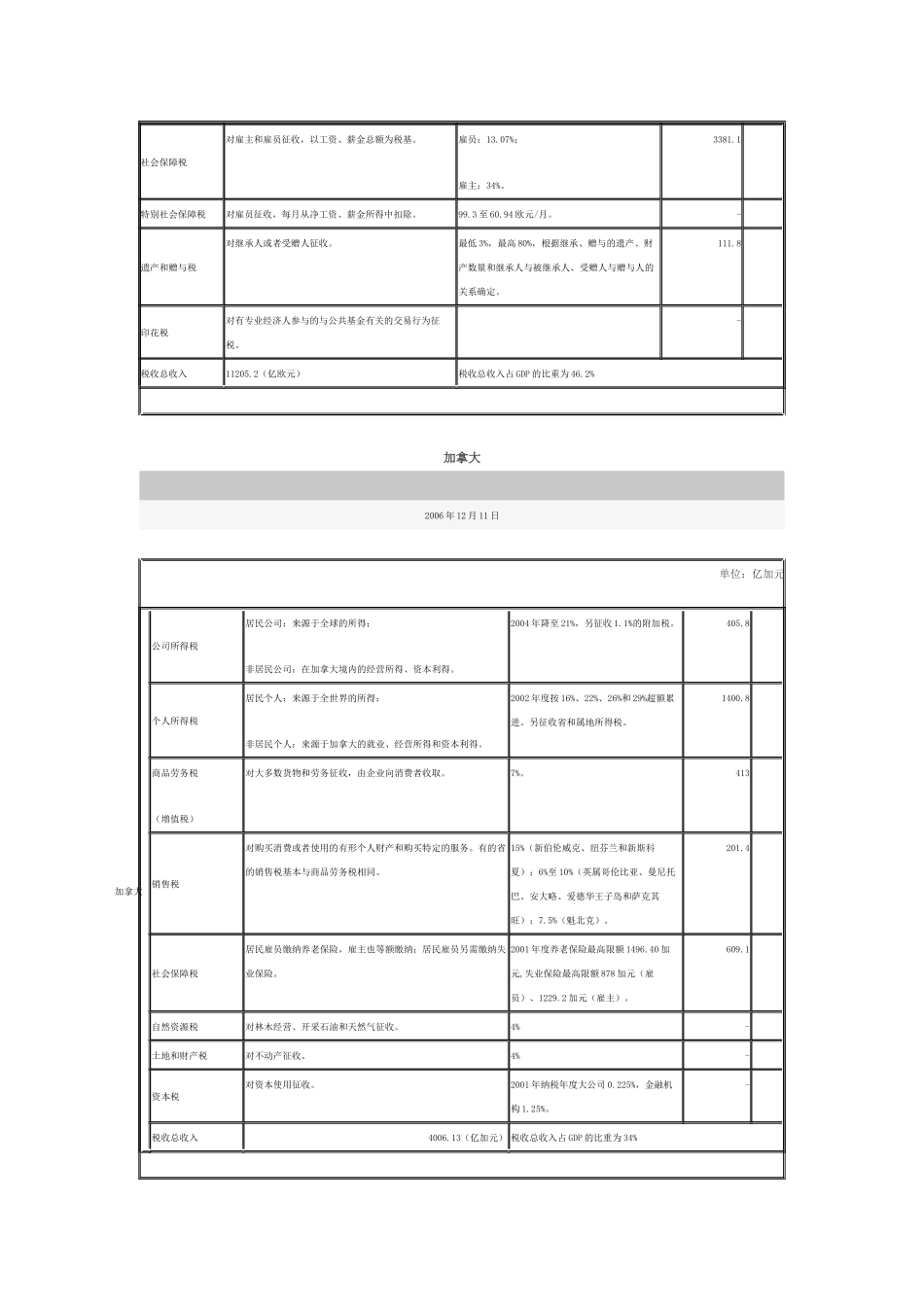

OECD成员国税制情况澳大利亚奥地利比利时加拿大捷克丹麦芬兰法国德国希腊匈牙利爱尔兰意大利日本韩国卢森堡墨西哥荷兰新西兰挪威波兰葡萄牙西班牙瑞典瑞士土耳其英国美国澳大利亚2006年12月11日单位:亿澳元国家主要税种征税对象税率税收收入占总收入比重澳大利亚公司所得税居民公司:来源于全世界的所得,包括净资本利得;非居民公司:来源于澳大利亚的所得

采用比例税率,2001年-2002年财政年度税率为30%

9个人所得税居民个人:来源于全世界的所得和资本利得;非居民个人:来源于澳大利亚的所得和资本利得

2002财政年度:居民个人按17%、30%、42%和47%超额累进;非居民个人按29%、30%、42%和47%超额累进

8商品和劳务税相当于其他国家的增值税,包括几乎所有的商品和劳务

3附加福利税对雇主提供给雇员的附加福利的价值征收

-工薪税按企业(雇主)支付的工资、薪金征收,各州都征收工薪税

各州采用单一税率或多档税率,最高6%

-土地税土地的价值

5%-印花税通常按照财产转让价值征收,也对一些特定的交易行为征收

35-税收总收入2391

25(亿澳元)税收总收入占GDP的比重为31

4%注:1、OECD成员国数据主要来自OECD总部编写的《收入统计》(REVENUESTATISTICS)2004年版

主要发展中国家的数据来自总局科研所编译的《外国税制概揽》(2004年版)

2、OECD成员国的税收收入数字为2002年数

冰岛和斯洛伐克因缺乏相关资料未能编入

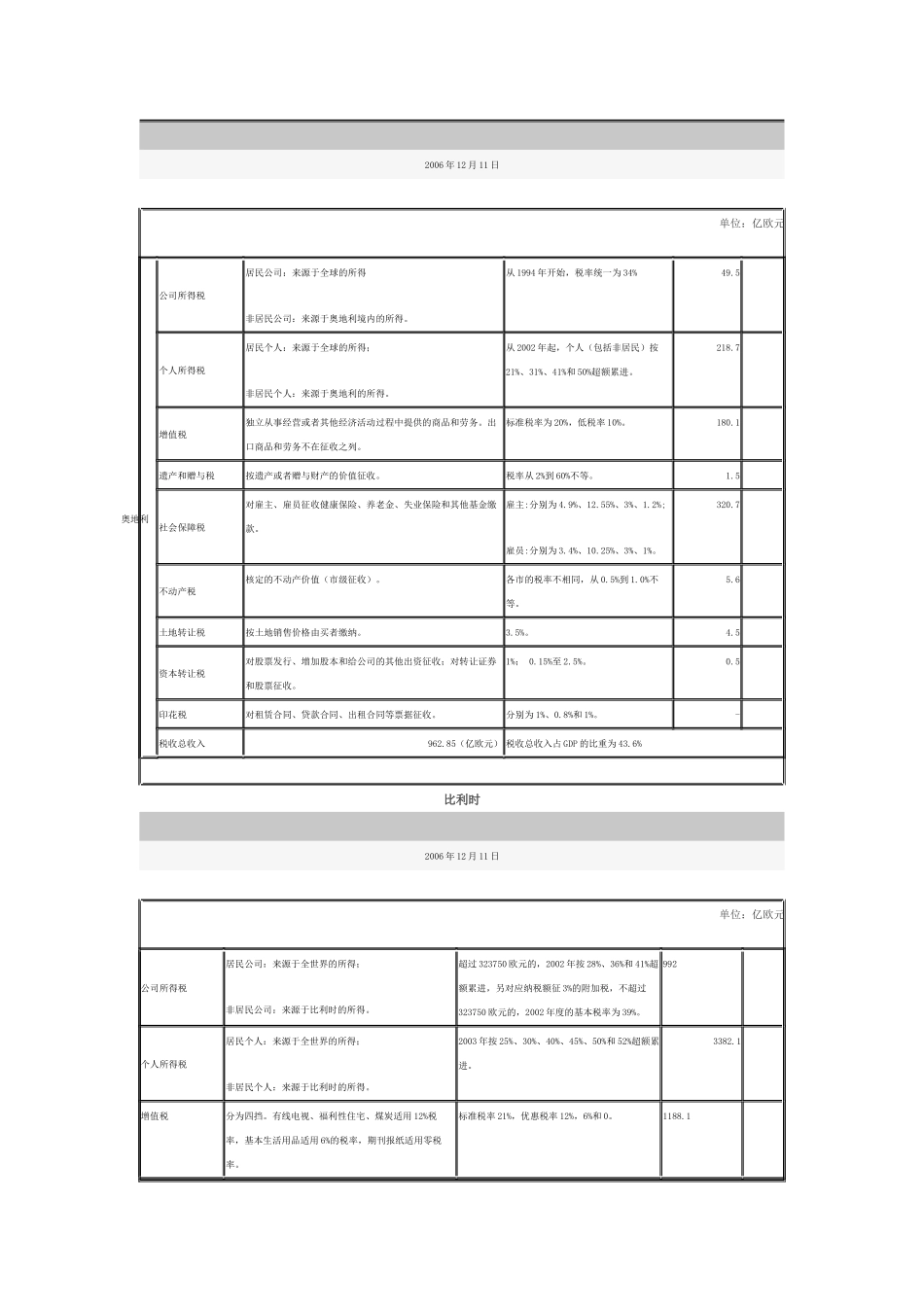

奥地利2006年12月11日单位:亿欧元奥地利公司所得税居民公司:来源于全球的所得非居民公司:来源于奥地利境内的所得

从1994年开始,税率统一为34%49

5个人所得税居民个人:来源于全球的所得;非居民个人:来源于奥地利的所得