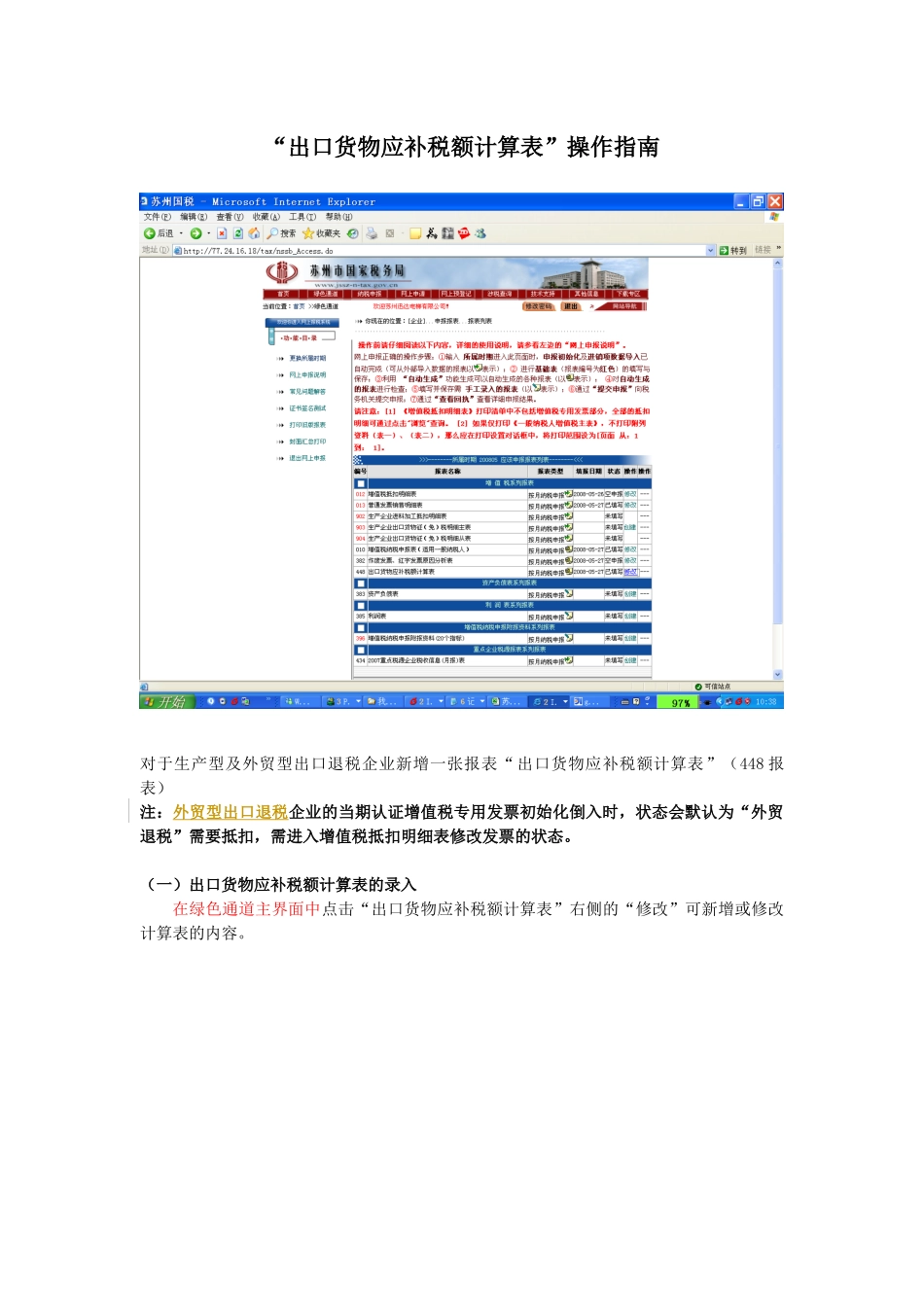

“出口货物应补税额计算表”操作指南对于生产型及外贸型出口退税企业新增一张报表“出口货物应补税额计算表”(448报表)注:外贸型出口退税企业的当期认证增值税专用发票初始化倒入时,状态会默认为“外贸退税”需要抵扣,需进入增值税抵扣明细表修改发票的状态

(一)出口货物应补税额计算表的录入在绿色通道主界面中点击“出口货物应补税额计算表”右侧的“修改”可新增或修改计算表的内容

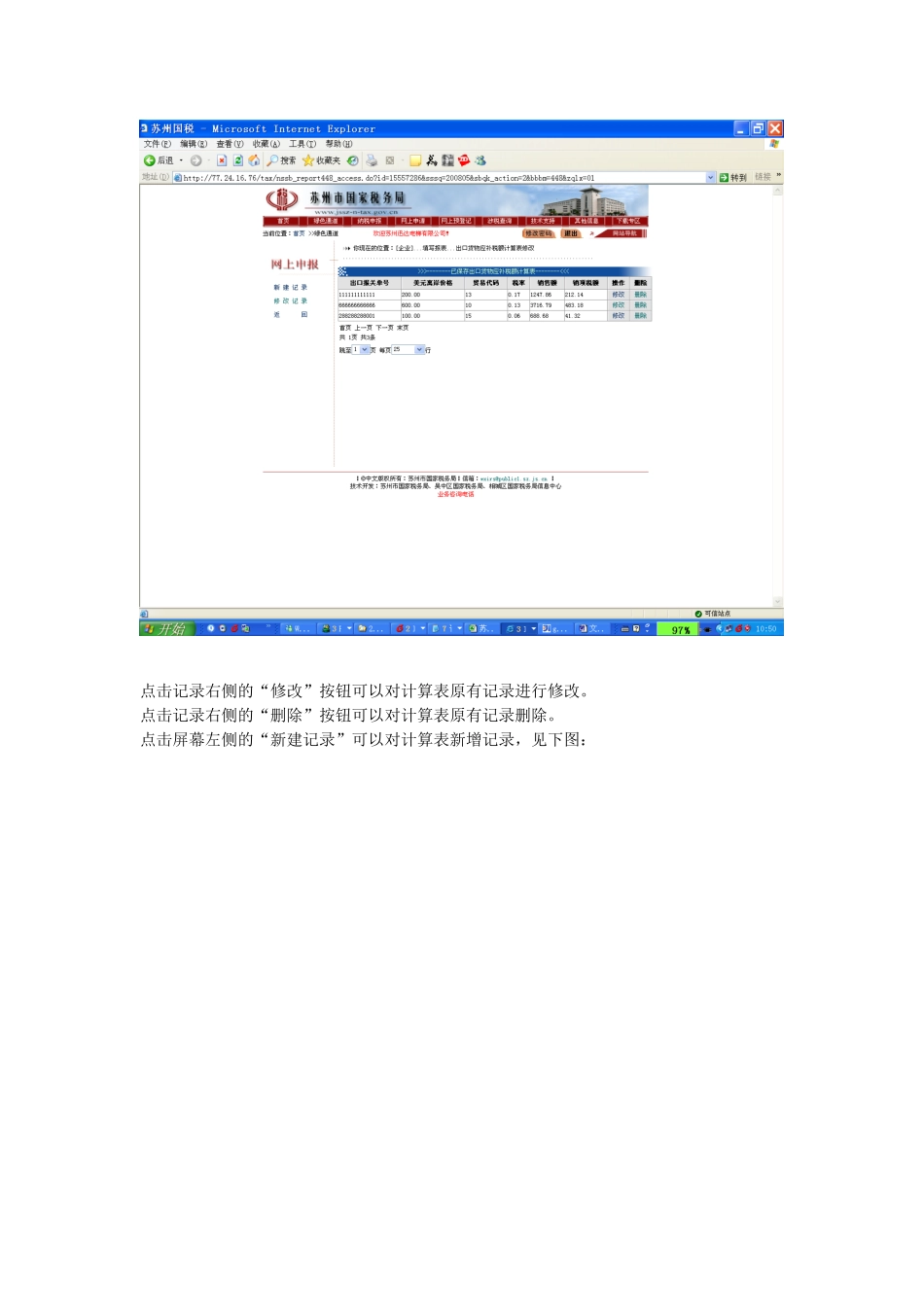

点击记录右侧的“修改”按钮可以对计算表原有记录进行修改

点击记录右侧的“删除”按钮可以对计算表原有记录删除

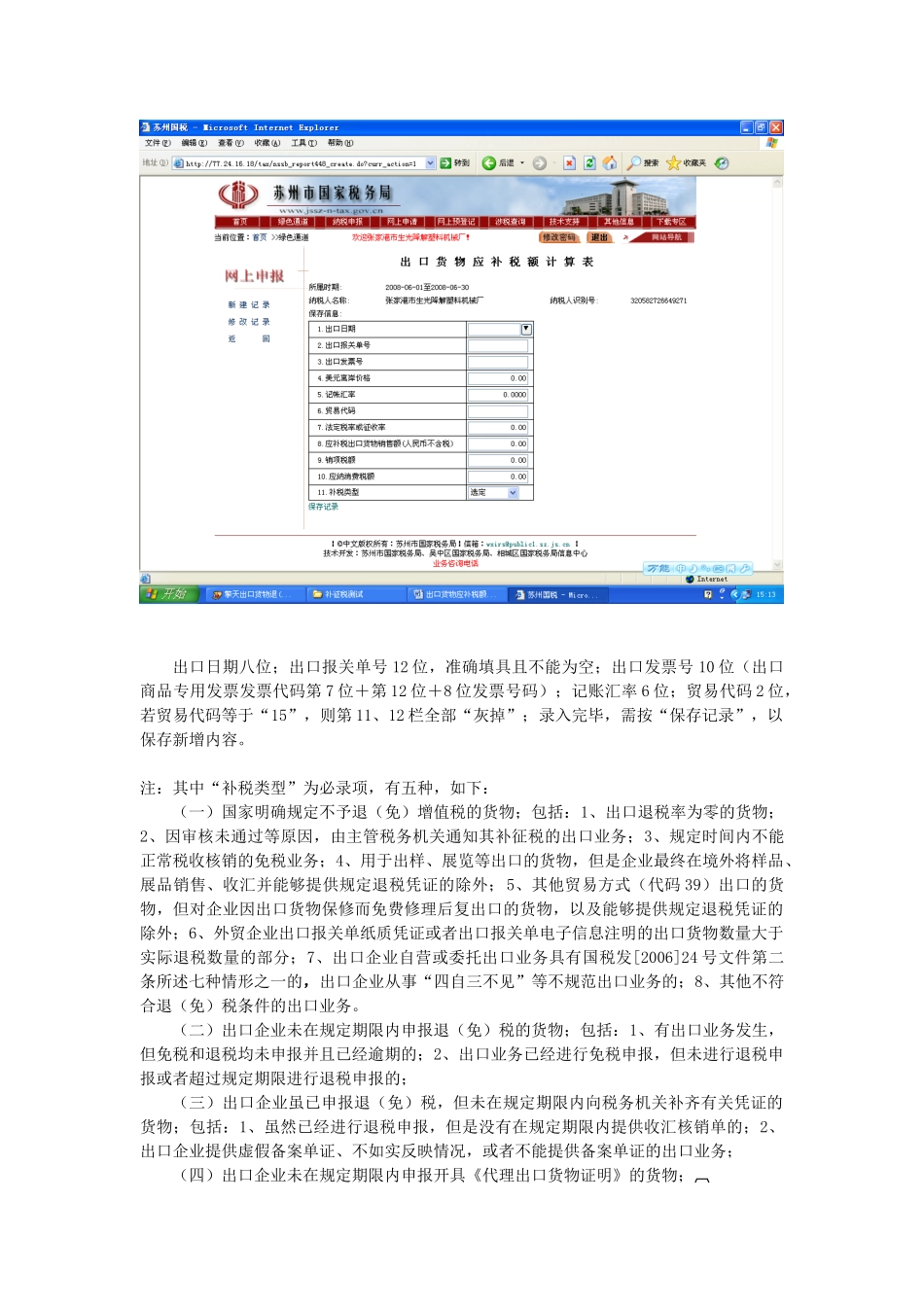

点击屏幕左侧的“新建记录”可以对计算表新增记录,见下图:出口日期八位;出口报关单号12位,准确填具且不能为空;出口发票号10位(出口商品专用发票发票代码第7位+第12位+8位发票号码);记账汇率6位;贸易代码2位,若贸易代码等于“15”,则第11、12栏全部“灰掉”;录入完毕,需按“保存记录”,以保存新增内容

注:其中“补税类型”为必录项,有五种,如下:(一)国家明确规定不予退(免)增值税的货物;包括:1、出口退税率为零的货物;2、因审核未通过等原因,由主管税务机关通知其补征税的出口业务;3、规定时间内不能正常税收核销的免税业务;4、用于出样、展览等出口的货物,但是企业最终在境外将样品、展品销售、收汇并能够提供规定退税凭证的除外;5、其他贸易方式(代码39)出口的货物,但对企业因出口货物保修而免费修理后复出口的货物,以及能够提供规定退税凭证的除外;6、外贸企业出口报关单纸质凭证或者出口报关单电子信息注明的出口货物数量大于实际退税数量的部分;7、出口企业自营或委托出口业务具有国税发[2006]24号文件第二条所述七种情形之一的,出口企业从事“四自三不见”等不规范出口业务的;8、其他不符合退(免)税条件的出口业务

(二)出口企业未在规定期限内申报退(免)税的货物;包括:1、有出口业务发生,但免税和退税均未申报