成本会计习题十三某企业有两个基本生产车间和一个辅助生产车间,该企业生产甲、乙两种可比产品和正式投产的新产品丙

原材料是分次投入,经过一车间和二车间按顺序加工完成,采用平行结转分步法计算产品成本,间接费用按工时比例分配

一、2008年报告年度有关资料1、产量资料

1---3季度实际产量:甲产品1000件,乙产品600件

第4季度预计产量:甲产品400件,乙产品250件

2、产品单位成本资料:1---3季度实际单位成本:甲产品46元,乙产品83元

第4季度预计单位成本:甲产品44

25元,乙产品81

3、成本项目构成资料:预计本年度各成本项目构成比重:原材料32%,燃料5%,动力7%,工资28%,职工福利3

92%,制造费用24

二、2009年计划年度有关资料1、各产品消耗定额及计划单价资料,见表9-1

项目单位计划单价单位消耗定额甲产品乙产品丙产品一车间二车间一车间二车间一车间二车间1、原材料A材料公斤41

532B材料公斤21232242、燃料立方米0

33275853、动力度0

434681084、工资小时31

55、福利费小时0

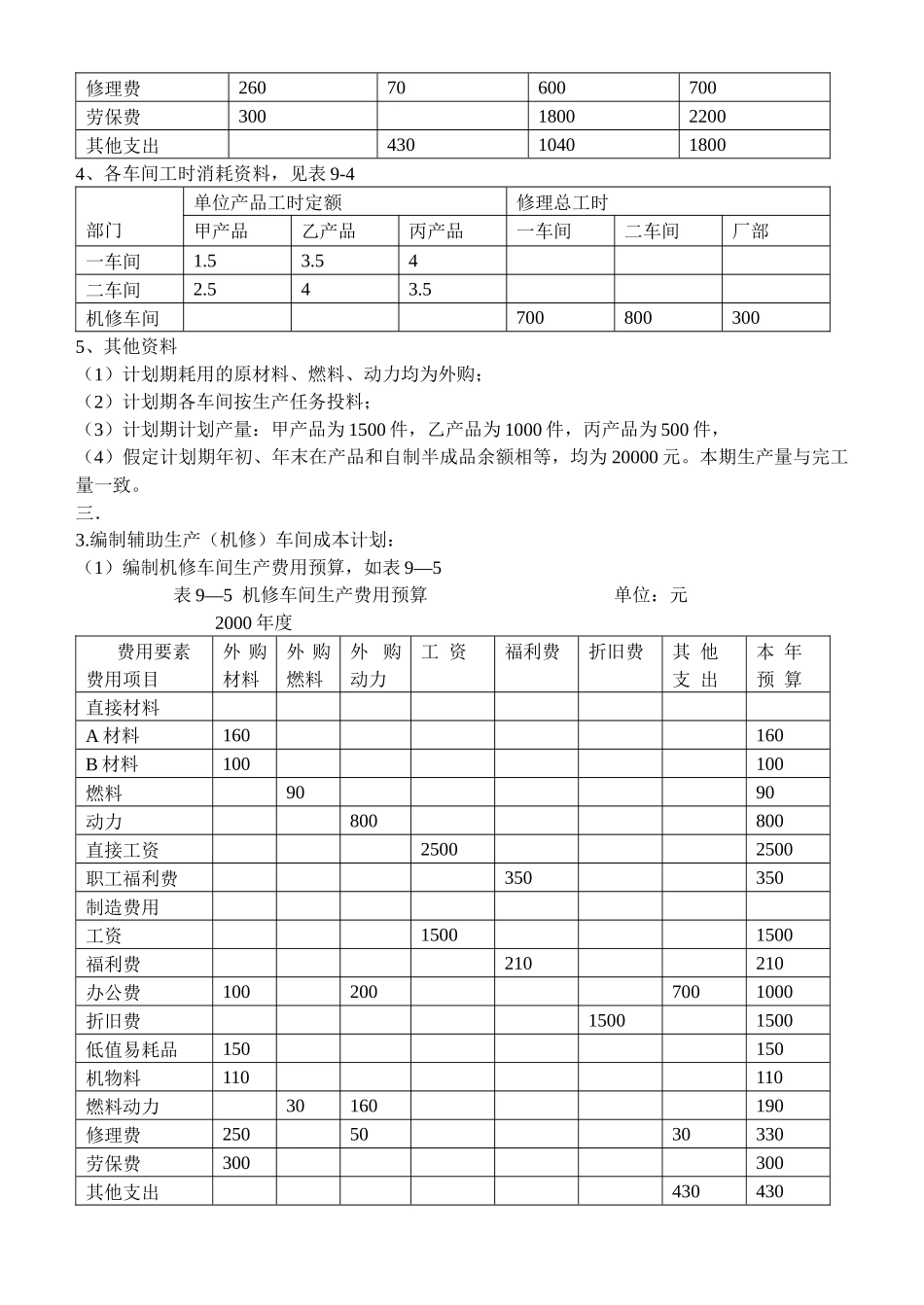

52、各车间物料、燃料、动力一般消耗资料,见表9-2项目单位计划单价机修车间一车间二车间生产用管理用材料A材料公斤44020100120B材料公斤2501580100燃料立方米0

3300100500600动力度0

42000400100015003、各车间一般费用计划,见表9—3项目机修车间一车间二车间生产用管理用工资2500150040005000福利费350210560700办公费100042004800折旧费110040035005000低值易耗品摊销100508001000修理费26070600700劳保费30018002200其他支出4301040180