成本会计总复习第一部分课程总体构架一、成本的开支范围:企业用于产品的生产费用,计入产品成本

如:直接材料、直接工资、其它直接支出、制造费用

用于产品销售的销售费用、用于组织和管理企业生产经营活动的管理费用以及用于筹集生产经营资金的财务费用,都属于期间费用,不计入产品成本;与生产经营业务无关的营业外支出、用于构建固定资产、无形资产的资本性支出,不计入产品成本;在利润分配中发生的分配性支出也不列入产品成本

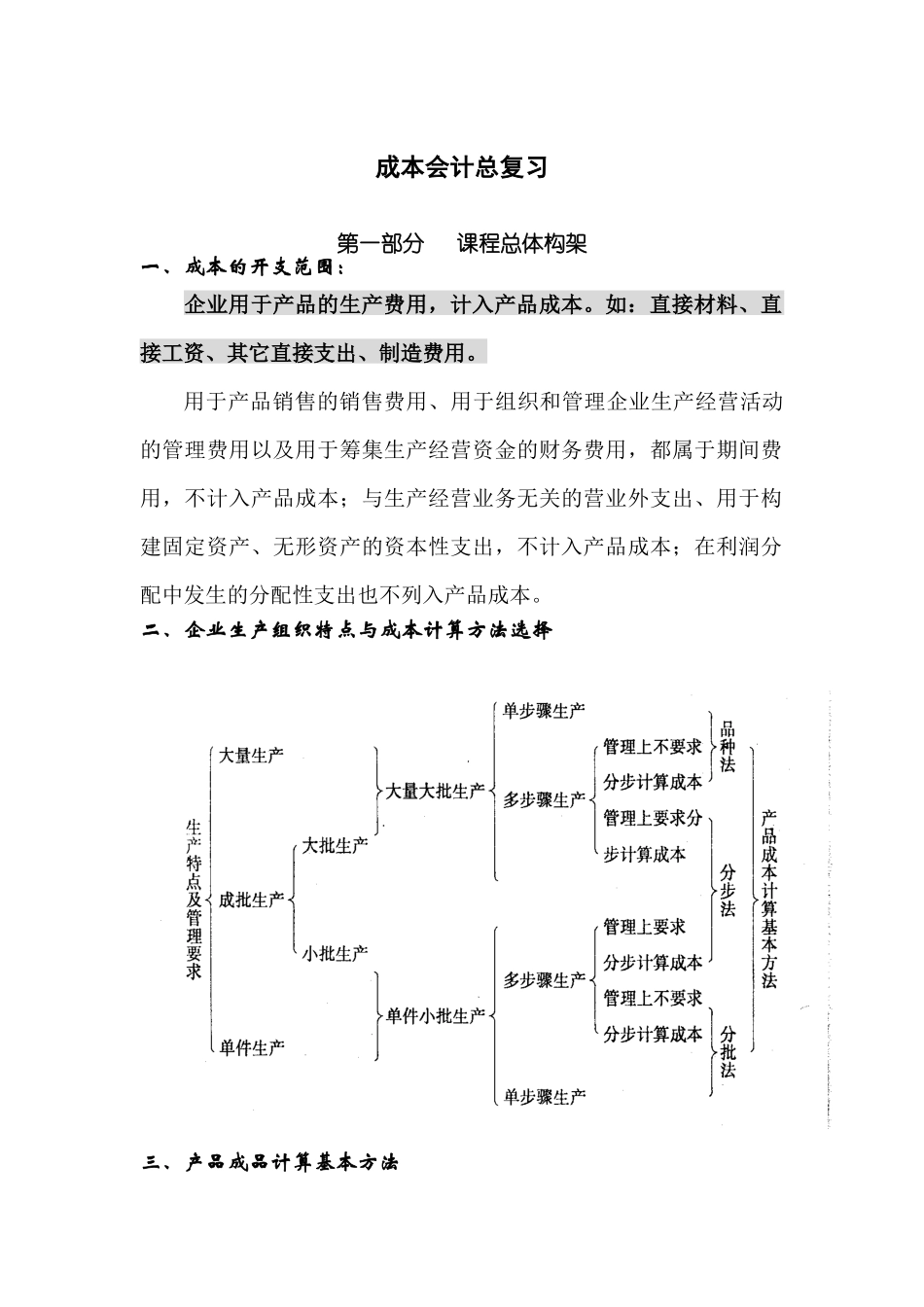

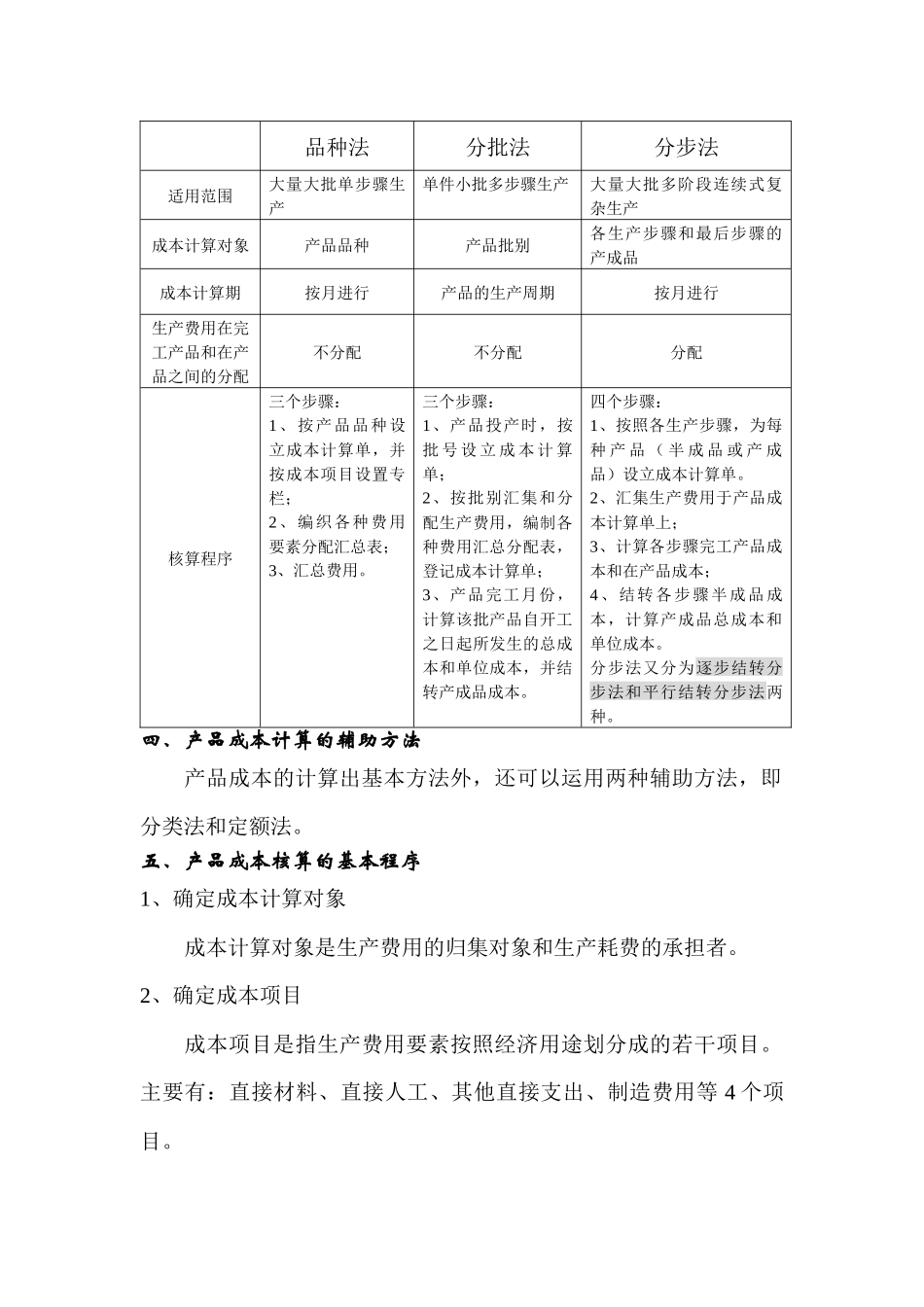

二、企业生产组织特点与成本计算方法选择三、产品成品计算基本方法品种法分批法分步法适用范围大量大批单步骤生产单件小批多步骤生产大量大批多阶段连续式复杂生产成本计算对象产品品种产品批别各生产步骤和最后步骤的产成品成本计算期按月进行产品的生产周期按月进行生产费用在完工产品和在产品之间的分配不分配不分配分配核算程序三个步骤:1、按产品品种设立成本计算单,并按成本项目设置专栏;2、编织各种费用要素分配汇总表;3、汇总费用

三个步骤:1、产品投产时,按批号设立成本计算单;2、按批别汇集和分配生产费用,编制各种费用汇总分配表,登记成本计算单;3、产品完工月份,计算该批产品自开工之日起所发生的总成本和单位成本,并结转产成品成本

四个步骤:1、按照各生产步骤,为每种产品(半成品或产成品)设立成本计算单

2、汇集生产费用于产品成本计算单上;3、计算各步骤完工产品成本和在产品成本;4、结转各步骤半成品成本,计算产成品总成本和单位成本

分步法又分为逐步结转分步法和平行结转分步法两种

四、产品成本计算的辅助方法产品成本的计算出基本方法外,还可以运用两种辅助方法,即分类法和定额法

五、产品成本核算的基本程序1、确定成本计算对象成本计算对象是生产费用的归集对象和生产耗费的承担者

2、确定成本项目成本项目是指生产费用要素按照经济用途划分成的若干项目

主要有:直接材料、直接人工、其他直接支出、制造费用等4个项