第六章消费第一节确定情况下的消费:生命周期/持久收入假说第二节不确定情况下的消费:随机游走消费理论/随机游走股票价格理论第一节确定情况下的消费:生命周期/持久收入假说1

1两个基本模型我们的理论出发点是两个基本的模型,拉姆齐模型和迭代模型,他们提供了宏观经济学大多数优化模型的框架

1拉姆齐模型拉姆齐1(1928)提出,卡斯(1965)和库普曼斯(1965)发展

宏观经济学微观基础第一个基本模型,旨在确定社会的最优储蓄率

大量相同的竞争性厂商租用资本雇佣劳动以生产并销售产品,大量相同的长生不老家庭供给劳动、持有资本、消费并储蓄

不考虑市场的不完美性以及由异质家庭和代际关系造成的所有问题

1RamseyFrankP

(1928),“AMathematicalTheoryofSaving

”EconomicJournal38,No

152(Dec),Pp543-559

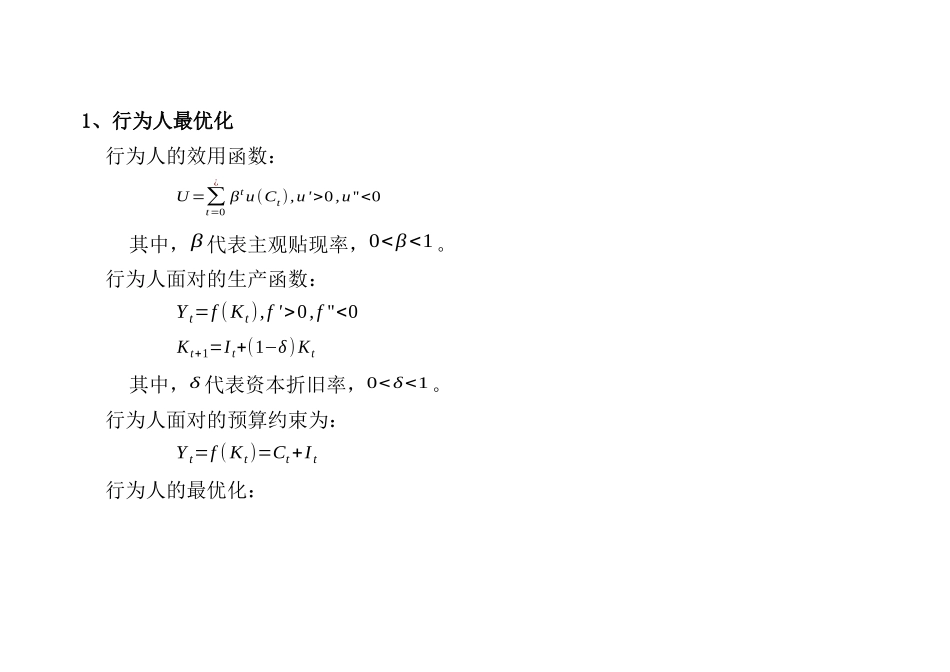

1、行为人最优化行为人的效用函数:U=∑t=0¿βtu(Ct),u'>0,u''