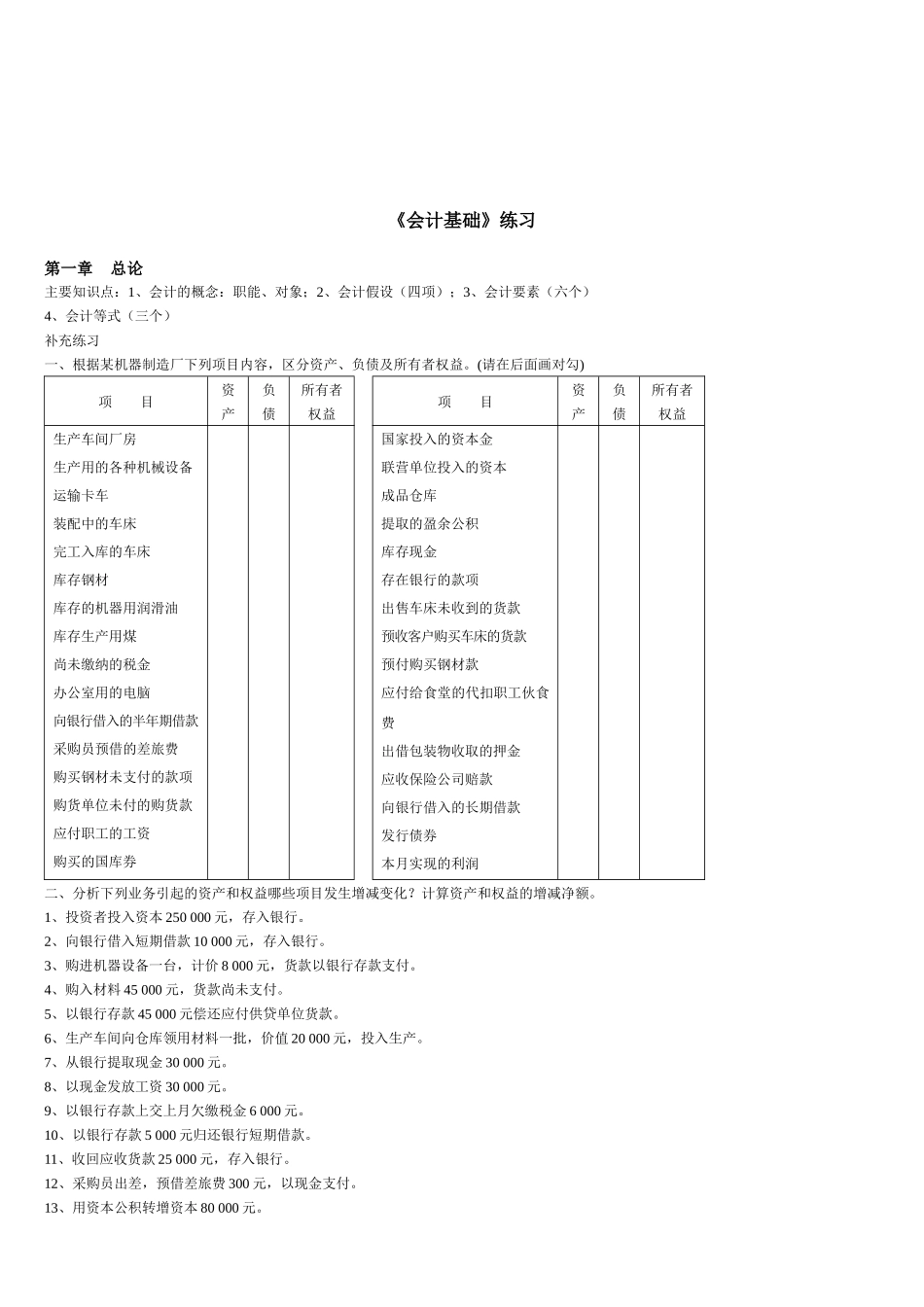

《会计基础》练习第一章总论主要知识点:1、会计的概念:职能、对象;2、会计假设(四项);3、会计要素(六个)4、会计等式(三个)补充练习一、根据某机器制造厂下列项目内容,区分资产、负债及所有者权益

(请在后面画对勾)项目资产负债所有者权益项目资产负债所有者权益生产车间厂房生产用的各种机械设备运输卡车装配中的车床完工入库的车床库存钢材库存的机器用润滑油库存生产用煤尚未缴纳的税金办公室用的电脑向银行借入的半年期借款采购员预借的差旅费购买钢材未支付的款项购货单位未付的购货款应付职工的工资购买的国库券国家投入的资本金联营单位投入的资本成品仓库提取的盈余公积库存现金存在银行的款项出售车床未收到的货款预收客户购买车床的货款预付购买钢材款应付给食堂的代扣职工伙食费出借包装物收取的押金应收保险公司赔款向银行借入的长期借款发行债券本月实现的利润二、分析下列业务引起的资产和权益哪些项目发生增减变化

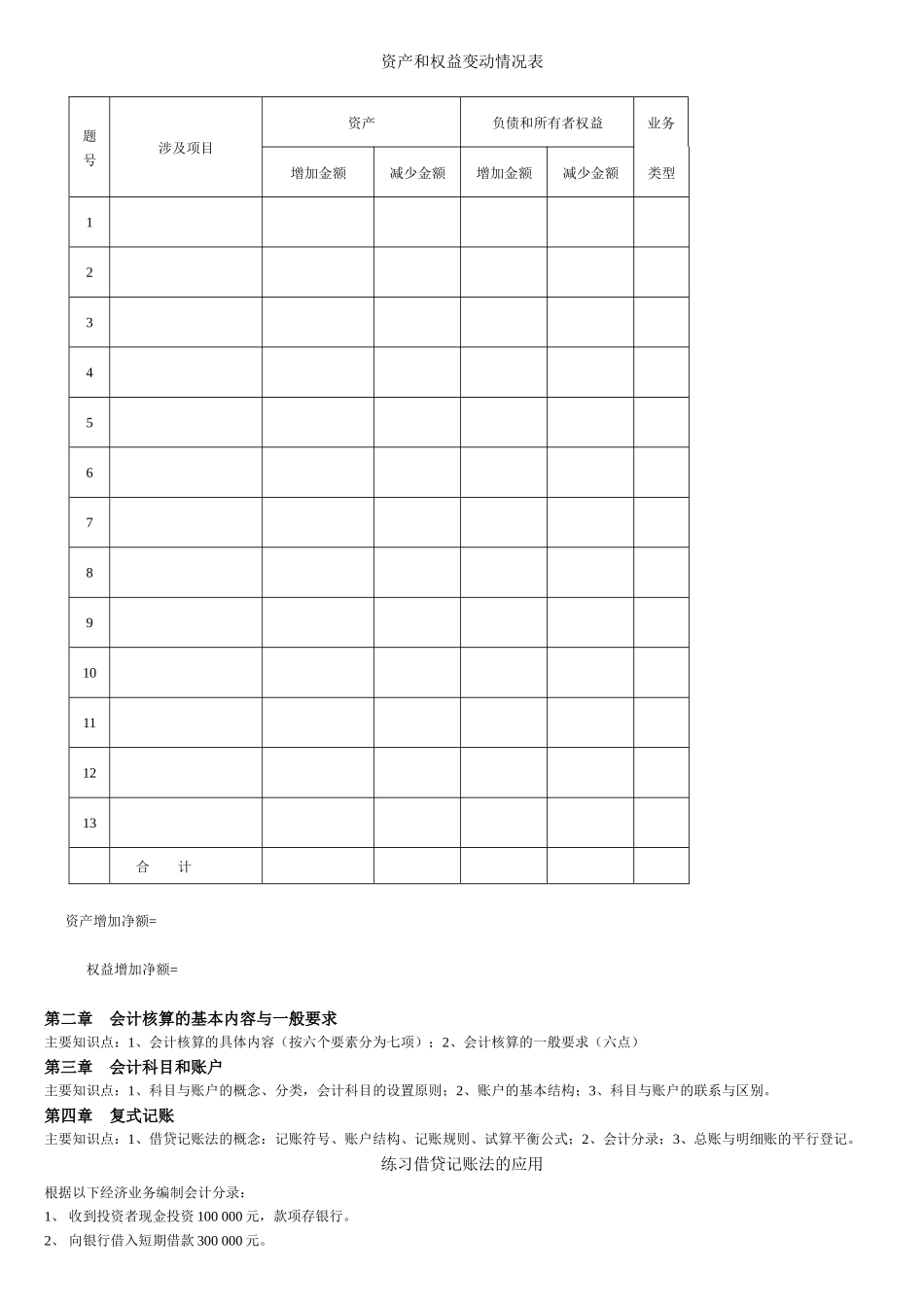

计算资产和权益的增减净额

1、投资者投入资本250000元,存入银行

2、向银行借入短期借款10000元,存入银行

3、购进机器设备一台,计价8000元,货款以银行存款支付

4、购入材料45000元,货款尚未支付

5、以银行存款45000元偿还应付供贷单位货款

6、生产车间向仓库领用材料一批,价值20000元,投入生产

7、从银行提取现金30000元

8、以现金发放工资30000元

9、以银行存款上交上月欠缴税金6000元

10、以银行存款5000元归还银行短期借款

11、收回应收货款25000元,存入银行

12、采购员出差,预借差旅费300元,以现金支付

13、用资本公积转增资本80000元

资产和权益变动情况表题号涉及项目资产负债和所有者权益业务增加金额减少金额增加金额减少金额类型12345678910111213合计资产增加净额=权益增加净额=第二章会计核算的基本内容与一般要求主要知识点:1、