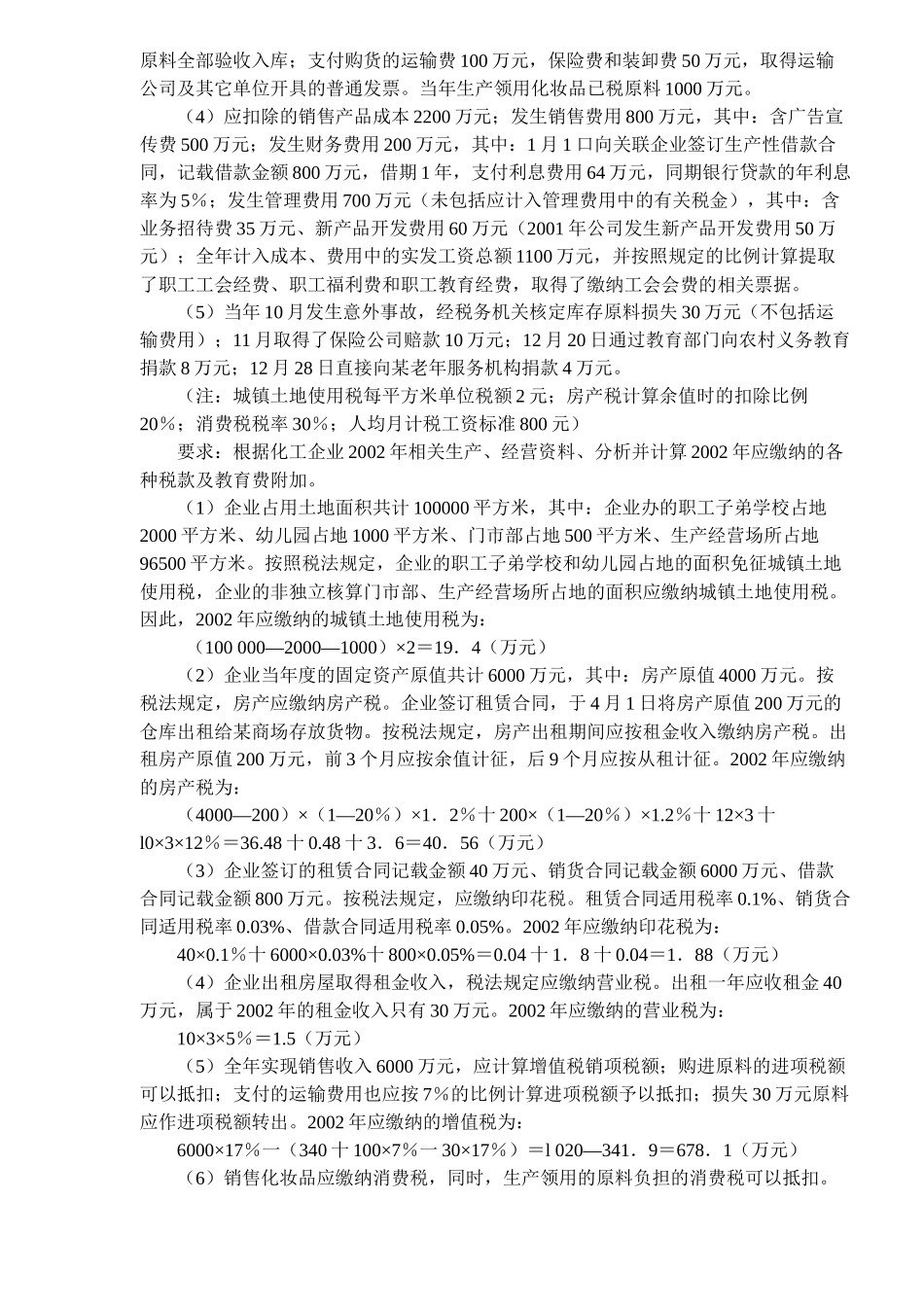

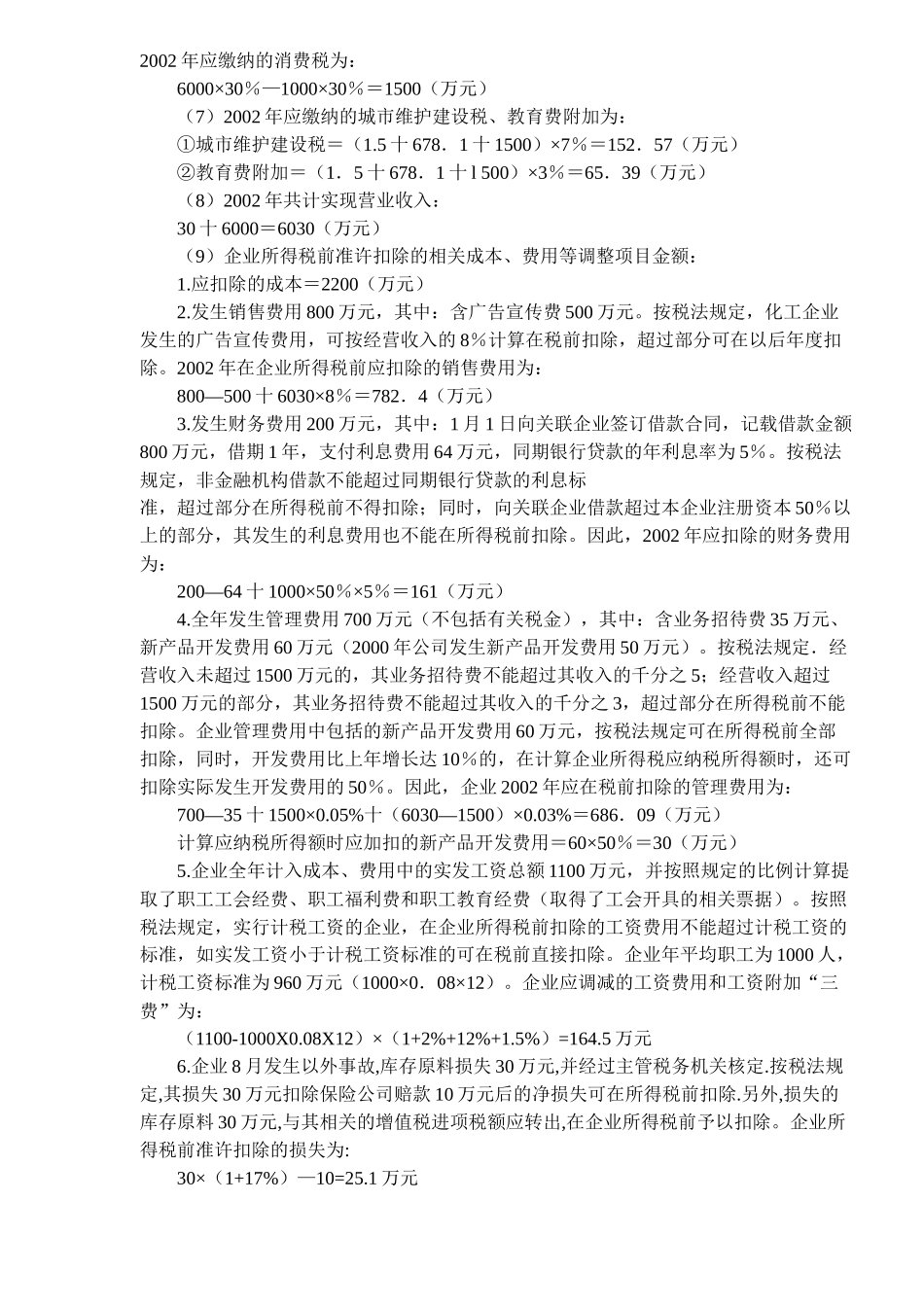

企业所得税应纳税额的计算一、核算征收应纳税额的计算应纳税额是企业依照税法规定应向国家缴纳的税款

应纳税额的计算公式如下:应纳税额=应纳税所得额×税率应纳税所得额=应纳税收入总额—准予扣除项目金额根据上述公式,现举例说明应纳税额和应纳税所得额的计算:例1:某企业在一个纳税年度内经营状况良好,经核实全年应纳税所得额为50万元

请计算该企业应缴纳的企业所得税税额

(1)该企业合适后的应纳税额为50万元,适用33%的所得税税率

(2)应纳税额=应纳税所得额×税率=50×33%=16

5万元例2:某企业在某一个纳税年度内,共发生下列收入事项;(1)产品销售收入5000万元;(2)清理固定资产盘盈收入为50万元;(3)转让商标适用权收入150万元;(4)利息收入20万元(利息收入为购买国库券利息)

发生各项支出如下:(1)产品销售成本3000万元(不包括工资);(2)产品销售费用200万元;(3)产品销售税金300万元;(4)职工1000人,全年发放职工工资总额为960万元;(5)按标准提取职工福利费134

4万元,职工工会经费19

2万元,职工教育经费14

该企业计税工资标准为800元/人月,请计算该企业应缴纳的企业所得税税额(小数点后保留两位小数)

(1)应计算该企业应纳税收入总额,按照税法规定,国库券利息不征税,该企业其它收入项目应纳税

所以该企业年度应纳税收入总额为:应纳税收入总额=5000+50+150=5200万元(2)分析可扣除项目的标准,据此计算应纳税所得额

产品销售成本、产品销售费用和产品销售税金可据实扣除;工资总额为计税工资总额人均月800元、职工福利费、职工工会经费和职工教育经费计税标准均按税法规定标准,故均可扣除

应纳税所得额=应纳税收入总额-准予扣除项目金额=5200-(3000+200+300+960=134.4+19.2+14.4)=572(万元)