税种、税率外商投资企业在中国适用的税种主要有:企业所得税、增值税、消费税、营业税、印花税、城市房产税和车船使用牌照税等

进出口货物另按海关关税条例缴纳关税和有关流转税

此外,如有支付给国外的特许权使用费、股息、利息、租金和其他所得,应扣缴预提所得税或者营业税

外商投资企业的外藉企业的外藉人员应缴纳个人所得税

(一)企业所得税外商投资企业自一九九一年七月一日起依照《外商投资企业和外国企业所得税法》的规定缴纳所得税,在纳税同时还可按《国务院关于经济特区和沿海十四个港口城市减征、免征企业所得税和工商统一税的暂行规定》、《国务院关于鼓励外商投资的规定》、《上海市关于鼓励外商投资的若干规定》、《上海市经济技术开发区条例》等优惠规定缴纳所得税

*在开发区内生产性的外商投资企业从事生产经营所得和其他所得减按15%的税率缴企业所得税

*外商投资的生产性企业经营期在十年以上的,从获利年度起,第一年和第二年免征所得税,第三年至第五年减半征所得税;其中获得先进技术企业证书的,按照国家规定减免企业所得税期满后,可以延长三年减按10%缴纳企业所得税;获得产品出口企业证书的,按照国家规定减免企业所得税期满后凡当年出口产品产值达到70%以上,减按10%的税率缴纳企业所得税

*外商投资企业按应纳税所得额的3%征收地方所得税

本开发区内生产性的外商投资企业,在二000年底之前免征地方所得税

*对产品出口企业和先进技术企业,在国家规定免征企业所得税期间,同时免征地方所得税;在以上免税期满后再先后免征或减半地方所得税各三年,产品出口企业免税期满后,凡当年出口产品产值达到70%以上的,免征地方所得税

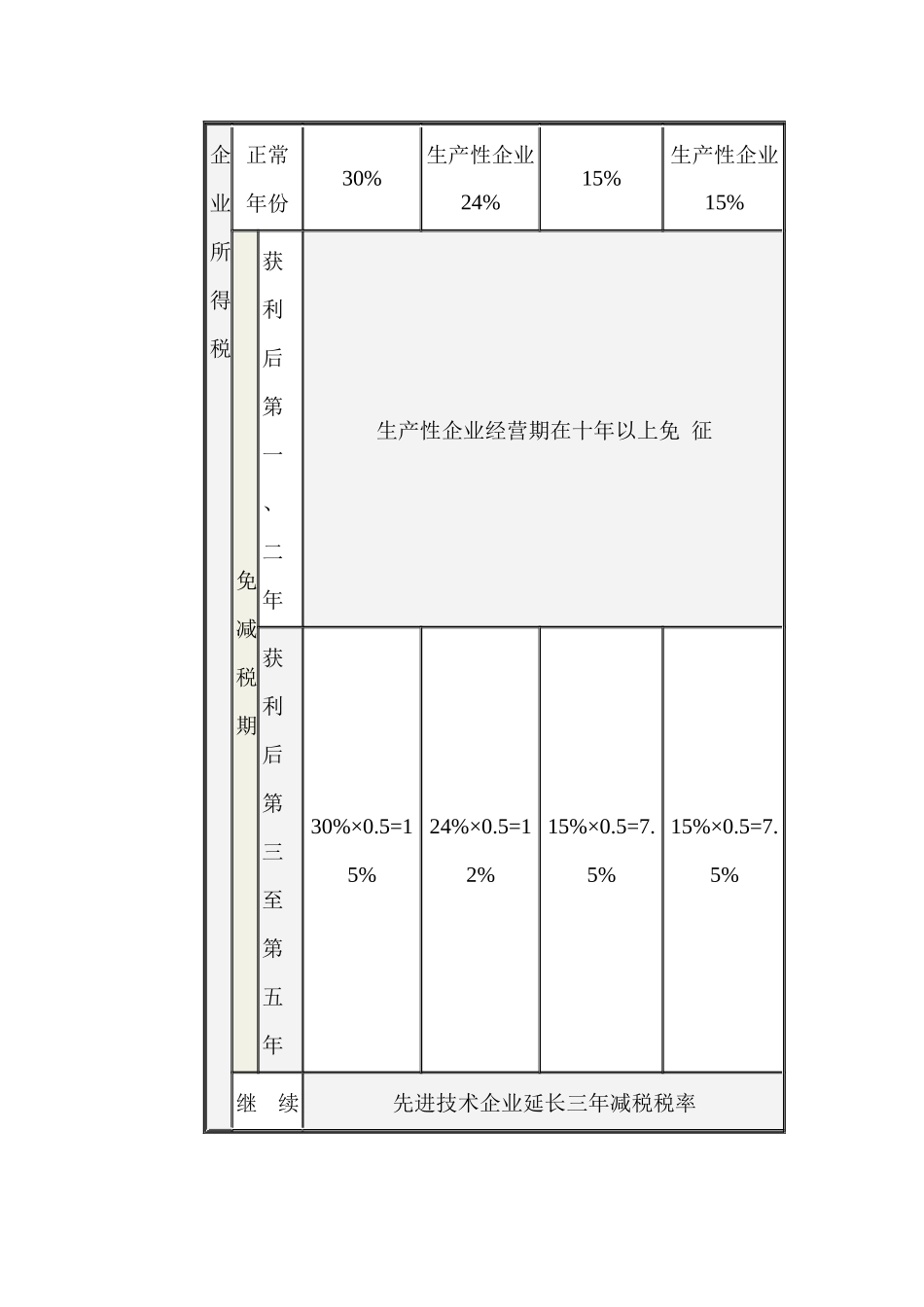

见表2-1-1

外商投资企业在中国境内应纳税所得税率的比较表表2-1-1税种税率一般地区十四个沿海开放城市经济特区闵行经济技术开发区企业所得税正常年份30%生产性企业24%15%生产性企业15%免减税期获利后第一、二