第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页一、综述码这份文档主要是因为作为一个曾经直至当前都仍然对电子竞技有着很深感情的人,即不能像BBC等媒体工作者,也不能像ZAX等通过自身实践者去推动行业发展,而自己几年来的在电商行业却有着很多的行业经验、理解,现在希望能将这些经验和电子竞技行业的特点相结合,为电竞行业从业者(俱乐部,队员,赞助商及媒体工作者)的良性发展贡献一份力量

众所周知的是当前电子竞技环境在不断改善,但是电子竞技俱乐部却大部分都在裹步不前,更多的出资方仅仅是基于自身也是一个游戏爱好者这样简单的目的,凭借自己的热情和个人的实力来承担俱乐部及选手的开销,虽然这对于推动职业选手的短期待遇发展方面有着不错的效果,但是从长远的角度,只有一个规范的,能够通过市场行为完成自给自足的行业才能够持续的发展下去,因此我希望广大的投资人在慷慨解囊的同时也应该更多的想想如何引领行业的正规化发展

而本文正是从电子竞技俱乐部及选手的发展道路上做出一个分析及建议

二、行业现状总括相关资料均引自艾瑞咨询,而本文之后的一些发展建议也基于此部分资料及个人的行业见解,为的是让广大爱好者和有志者对行业有一个清晰的认识:1、中国电子竞技行业目前处于新兴爆发期

中国电子竞技行业的发展自1998年起至今基本可以分为三个阶段,分别是1998-200年萌芽起步期、2003-2008年成长探索期、2009-2012年新兴爆发期,随着该行业的良性发展,预计在2013年后,中国电子竞技将逐步进入成熟发展期

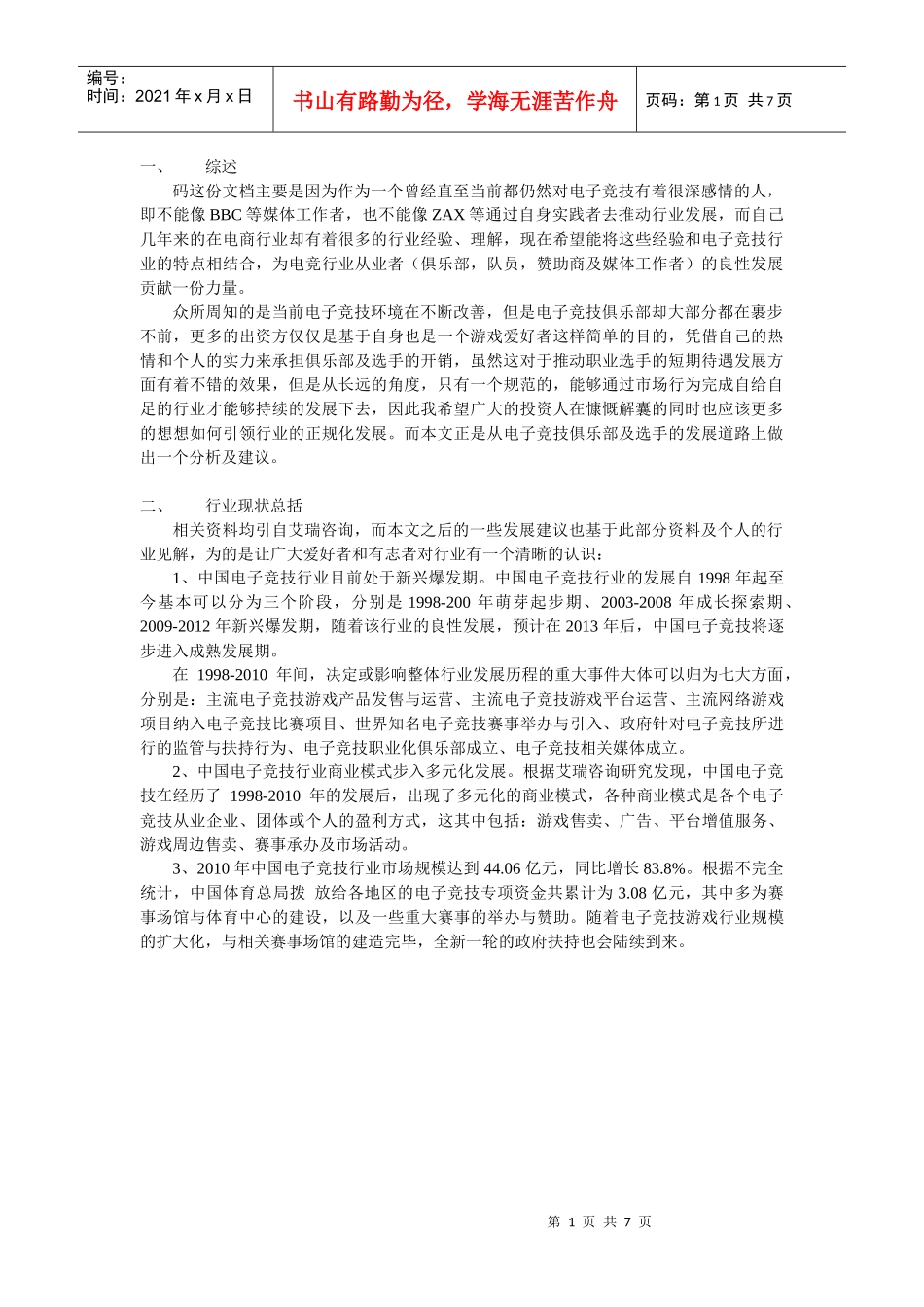

在1998-2010年间,决定或影响整体行业发展历程的重大事件大体可以归为七大方面,分别是:主流电子竞技游戏产品发售与运营、主流电子竞技游戏平台运营、主流网络游戏项目纳入电子竞技比赛项目、世界知名电子竞技赛事举办与引入、政府针对电子竞技所进行的监管与扶持行为、电子竞技职