引言应收款项是对企业和个人在货币上的要求权

它们主要是由出售商品和提供劳务产生的

企业在生产经营活动中,必然要同国家、其他单位和企业职工个人发生一定的经济往来

在这些经济往来中,经常出现一些待结未结的应收、预付款项,包括:应收票据、应收账款、预付账款、其他应收款和应收利息等,这些款项是往来企业在结算过程中占用的流动资产,属于企业的短期债权

由于应收票据和应收账这两个项目在应收款项中占比重较大,会计处理也比较复杂,在此,拟就从这两个项目进行详细介绍

一、青岛黄酒厂基本资料名称:青岛黄酒厂法人代表:刘阳注册资本:3000万地址:青岛市辽宁路184号相关会计账务处理准则:该企业为一般纳税人,适用增值税率为17%,企业采用备抵法核算坏账,采用应收账款余额百分比法计提坏账损失,计提比例为5‰

公司简介:青岛黄酒有限公司是一家股份制公司,集酿酒工业与销售于一身,主要经营黄酒,花雕酒,药酒,老酒等销售

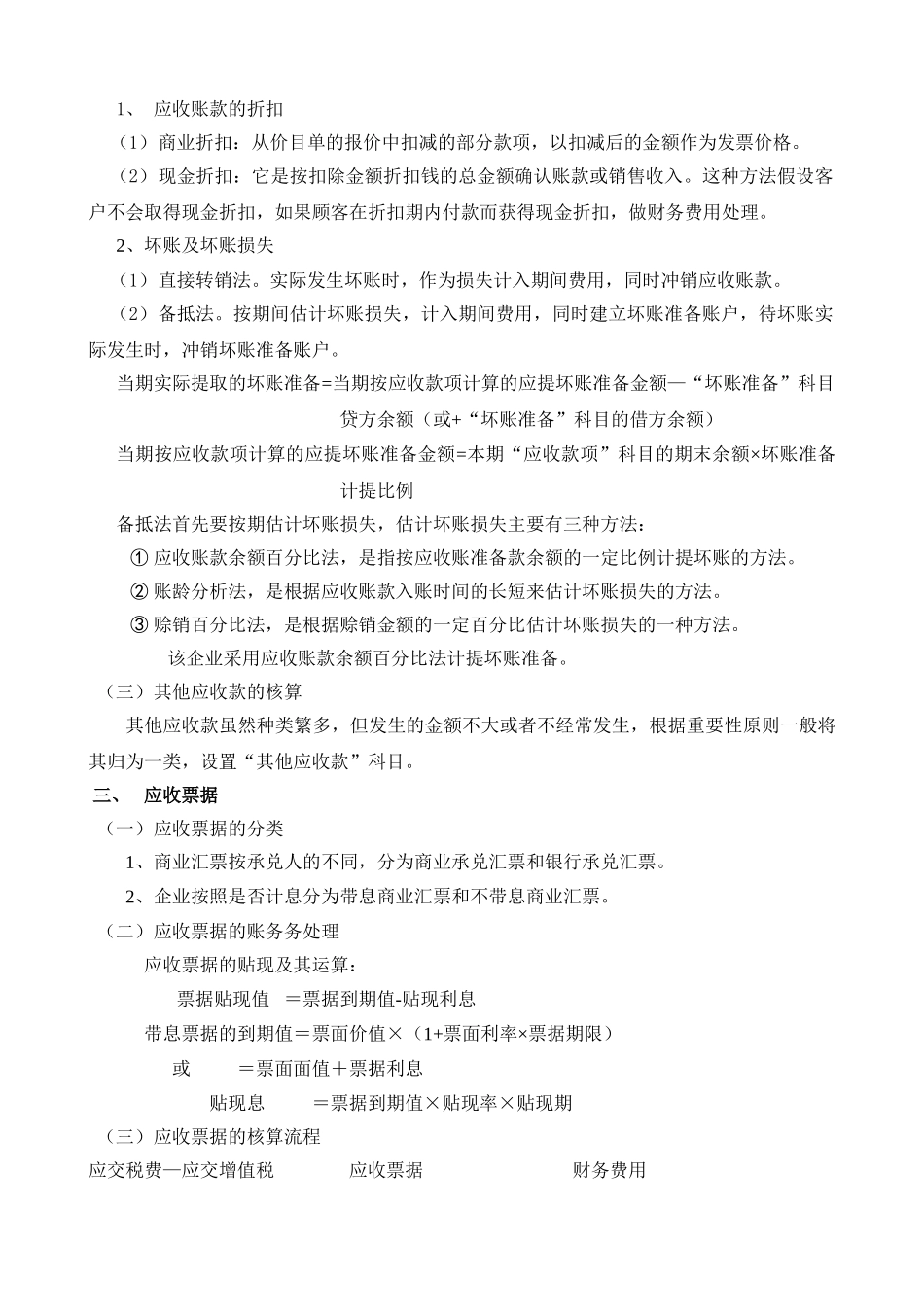

二、应收账款的核算(一)应收账款的核算流程主营业务收入应收账款银行存款1

销售发生的2

收回应收款项(收入、应交税费—增值税销项税额、代垫运杂费等)4

改用商业汇票应收票据3

商业承兑汇票结算、收到承应收票据到期时对方无力兑票据付款坏账准备5

批准转为坏账银行存款7

同时结转应收账款等6

换入坏账准备差额(二)应收账款的账务处理1、应收账款的折扣(1)商业折扣:从价目单的报价中扣减的部分款项,以扣减后的金额作为发票价格

(2)现金折扣:它是按扣除金额折扣钱的总金额确认账款或销售收入

这种方法假设客户不会取得现金折扣,如果顾客在折扣期内付款而获得现金折扣,做财务费用处理

2、坏账及坏账损失(1)直接转销法

实际发生坏账时,作为损失计入期间费用,同时冲销应收账款

(2)备抵法

按期间估计坏账损失,计入期间费用,同时建立坏账准备账户,待坏账实际发生时,冲销坏账准备账户

当期实际提取的坏账准备=当