一、会计账簿1、会计账簿的分类:2、按账簿用途分类:序时账簿,分类账簿,联合账簿,备查账簿

2.1、序时账簿:亦称日记账,是按照经济业务发生的时间先后顺序,逐日逐笔登记经济业务的账簿

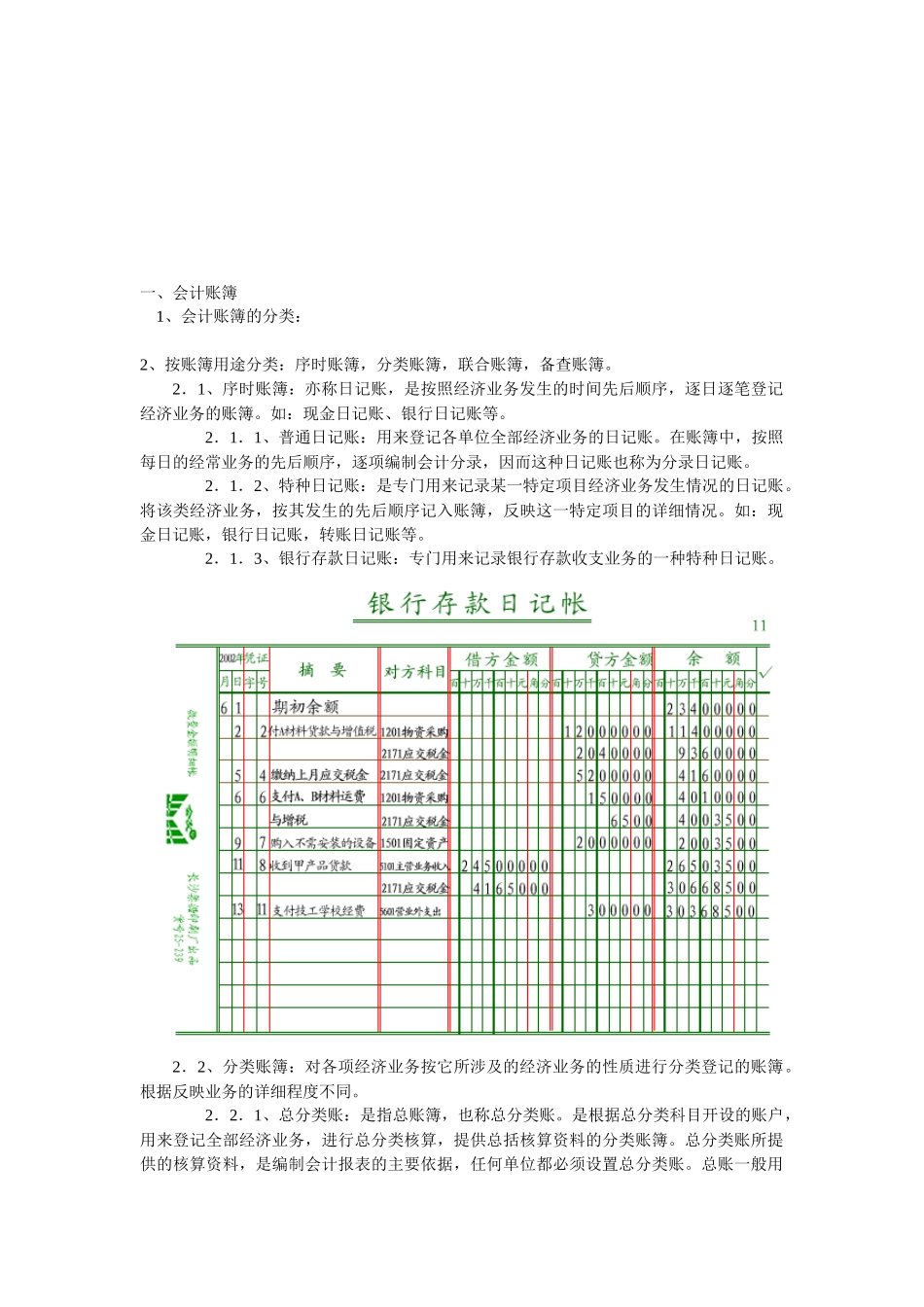

如:现金日记账、银行日记账等

2.1.1、普通日记账:用来登记各单位全部经济业务的日记账

在账簿中,按照每日的经常业务的先后顺序,逐项编制会计分录,因而这种日记账也称为分录日记账

2.1.2、特种日记账:是专门用来记录某一特定项目经济业务发生情况的日记账

将该类经济业务,按其发生的先后顺序记入账簿,反映这一特定项目的详细情况

如:现金日记账,银行日记账,转账日记账等

2.1.3、银行存款日记账:专门用来记录银行存款收支业务的一种特种日记账

2.2、分类账簿:对各项经济业务按它所涉及的经济业务的性质进行分类登记的账簿

根据反映业务的详细程度不同

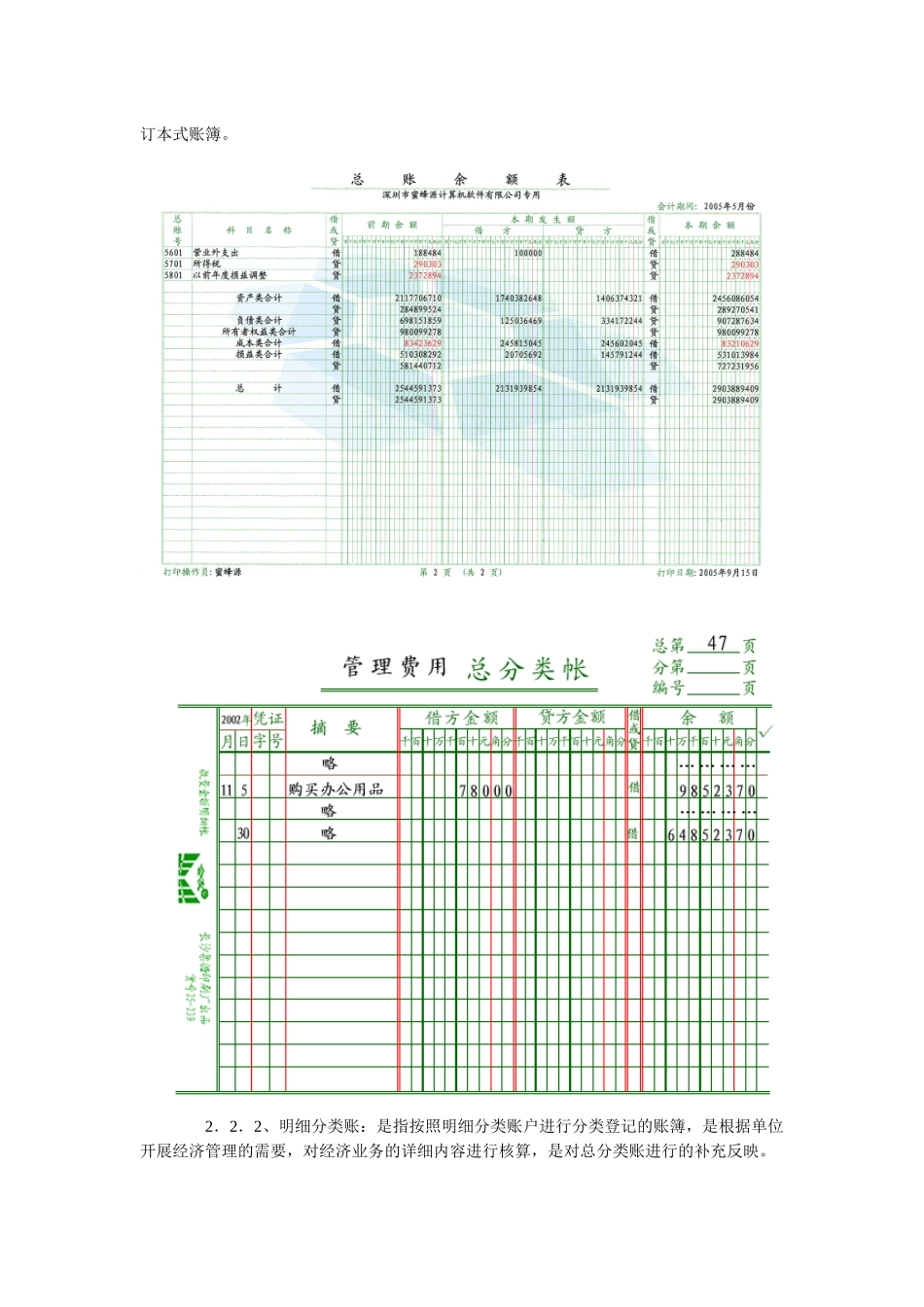

2.2.1、总分类账:是指总账簿,也称总分类账

是根据总分类科目开设的账户,用来登记全部经济业务,进行总分类核算,提供总括核算资料的分类账簿

总分类账所提供的核算资料,是编制会计报表的主要依据,任何单位都必须设置总分类账

总账一般用订本式账簿

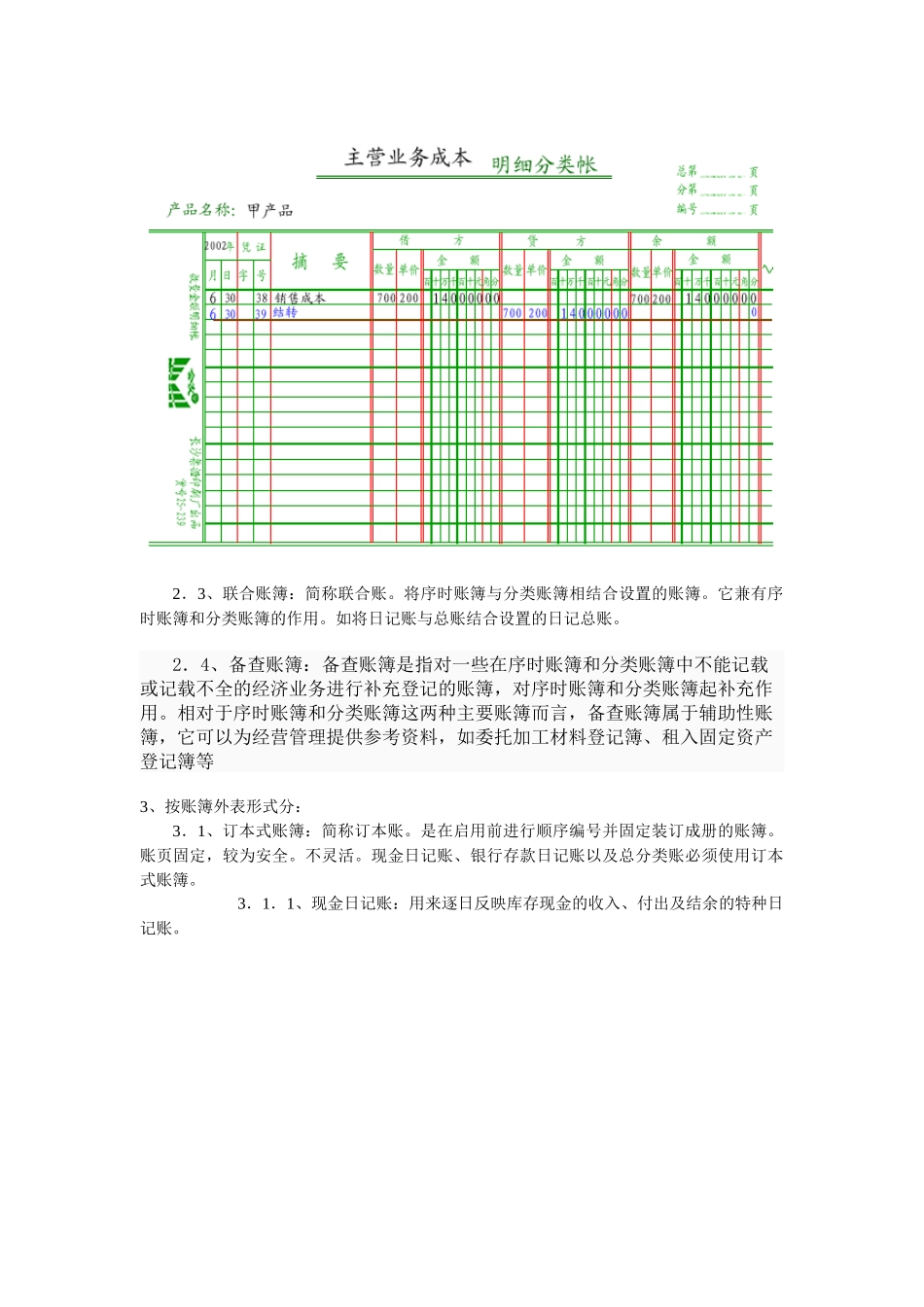

2.2.2、明细分类账:是指按照明细分类账户进行分类登记的账簿,是根据单位开展经济管理的需要,对经济业务的详细内容进行核算,是对总分类账进行的补充反映

2.3、联合账簿:简称联合账

将序时账簿与分类账簿相结合设置的账簿

它兼有序时账簿和分类账簿的作用

如将日记账与总账结合设置的日记总账

2.4、备查账簿:备查账簿是指对一些在序时账簿和分类账簿中不能记载或记载不全的经济业务进行补充登记的账簿,对序时账簿和分类账簿起补充作用

相对于序时账簿和分类账簿这两种主要账簿而言,备查账簿属于辅助性账簿,它可以为经营管理提供参考资料,如委托加工材料登记簿、租入固定资产登记簿等3、按账簿外表形式分:3.1、订本式账簿:简称订本账