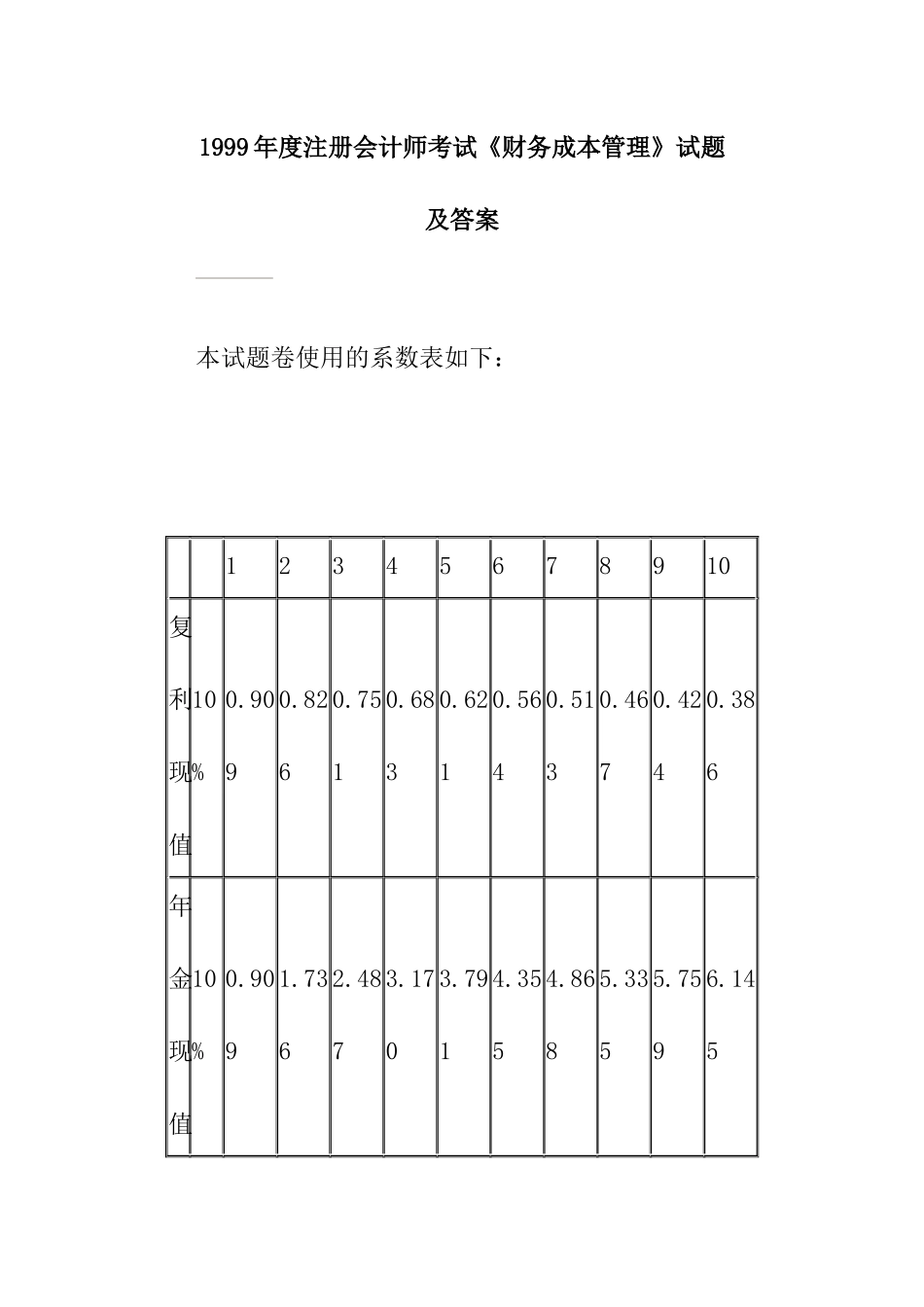

1999年度注册会计师考试《财务成本管理》试题及答案本试题卷使用的系数表如下:12345678910复利现值10%0.9090.8260.7510.6830.6210.5640.5130.4670.4240.386年金现值10%0.9091.7362.4873.1703.7914.3554.8685.3355.7596.145一、单项选择题(本题型共15题。从每题的备选答案中选出最正确的一个答案,在答题卡相应位置上用2B铅笔填涂你认为正确的答案代码。答案写在试题卷上无效。答案正确的,前10题每题1分,后5题每题2分。本题型共20分。)1、企业财务关系中最为重要的关系是()。A、股东与经营者之间的关系B、股东与债权人之间的关系C、股东、经营者、债权人之间的关系D、企业与作为社会管理者的政府有关部门、社会公众之间的关系2、普通年金终值系数的倒数称为()。A、复利终值系数B、偿债基金系数C、普通年金现值系数D、投资回收系数3、下列财务比率中,最能反映企业举债能力的是()。A、资产负债率B、经营现金净流量与到期债务比C、经营现金净流量与流动负债比D、经营现金净流量与债务总额比4、下列关于评价投资项目的回收期法的说法中,不正确的是()。A、它忽略了货币时间价值B、它需要一个主观上确定的最长的可接受回收期作为评价依据C、它不能测度项目的盈利性D、它不能测度项目的流动性5、下列关于市盈率的说法中,不正确的是()。A、债务比重大的公司市盈率较低B、市盈率很高则投资风险大C、市盈率很低则投资风险小D、预期将发生通货膨胀时市盈率会普遍下降6、在存货的管理中,与建立保险备量无关的因素是()。A、缺货成本B、平均库存量C、交货期D、存货需求量7、企业采取宽松的营运资金持有政策,产生的结果是()。A、收益性较高,资金流动性较低B、收益性较低,风险较低C、资金流动性较高,风险较低D、收益性较高,资金流动性较高8、如果企业经营在季节性低谷时除了自发性负债外不再使用短期借款,其所采用的营运资金融资政策属于()。A、配合型融资政策B、激进型融资政策C、稳健型融资政策D、配合型或稳健型融资政策9、最容易受到各国有关反垄断法律政策限制的并购行为是()。A、横向并购B、纵向并购C、混合并购D、敌意并购10、固定制造费用的实际金额与固定制造费用的预算金额之间的差额称为()。A、耗费差异B、效率差异C、闲置能量差异D、能量差异11、有一项年金,前3年无流入,后5年每年年初流入500万元,假设年利率为10%,其现值为()。A、1994.59B、1565.68C、1813.48D、1423.2112、有一笔国债,5年期,平价发行,票面利率12.22%,单利计息,到期一次还本付息,其到期收益率是()。A、9%B、11%C、10%D、12%13、ABC公司无优先股,去年每股盈余为4元,每股发放股利2元,保留盈余在过去一年中增加了500万元。年底每股账面价值为30元,负债总额为5000万元,则该公司的资产负债率为()。A、30%B、33%C、40%D、44%14、年末ABC公司正在考虑卖掉现有的一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,已提折旧28800元;目前可以按10000元价格卖出,假设所得税率30%,卖出现有设备对本期现金流量的影响是()。A、减少360元B、减少1200元C、增加9640元D、增加10360元15、某种股票当前的市场价格是40元,每股股利是2元,预期的股利增长率是5%,则其市场决定的预期收益率为()。A、5%B、5.5%C、10%D、10.25%二、多项选择题(本题型共10题。从每题的备选答案中选出正确的多个答案,在答题卡相应位置上用2B铅笔填涂你认为正确的答案代码。答案写在试题卷上无效。不答、错答、漏答均不得分。答案正确的,每题得2分。本题型共20分。)1、我国曾于1996年发行10年期、利率为11.83%的可上市流通的国债。决定其票面利率水平的主要因素有()。A、纯粹利率B、通货膨胀附加率C、变现风险附加率D、违约风险附加率E、到期风险附加率2、某公司当年的经营利润很多,却不能偿还到期债务。为查清其原因,应检查的财务比率包括()。A、资产负债率B、流动比率C、存货周转率D、应收帐款周转率E、已获利息倍数3、某公司正在开会讨论是否投产一种新产品,对以下收支发生争论。你认为不应列入该项目评价的现金流量有()...