《会计制度设计》案例分析1.请说明下面的资产负债表是否正确,此做法违背了会计报表设计的哪些原则

并指出应该怎样调整和补充哪些内容

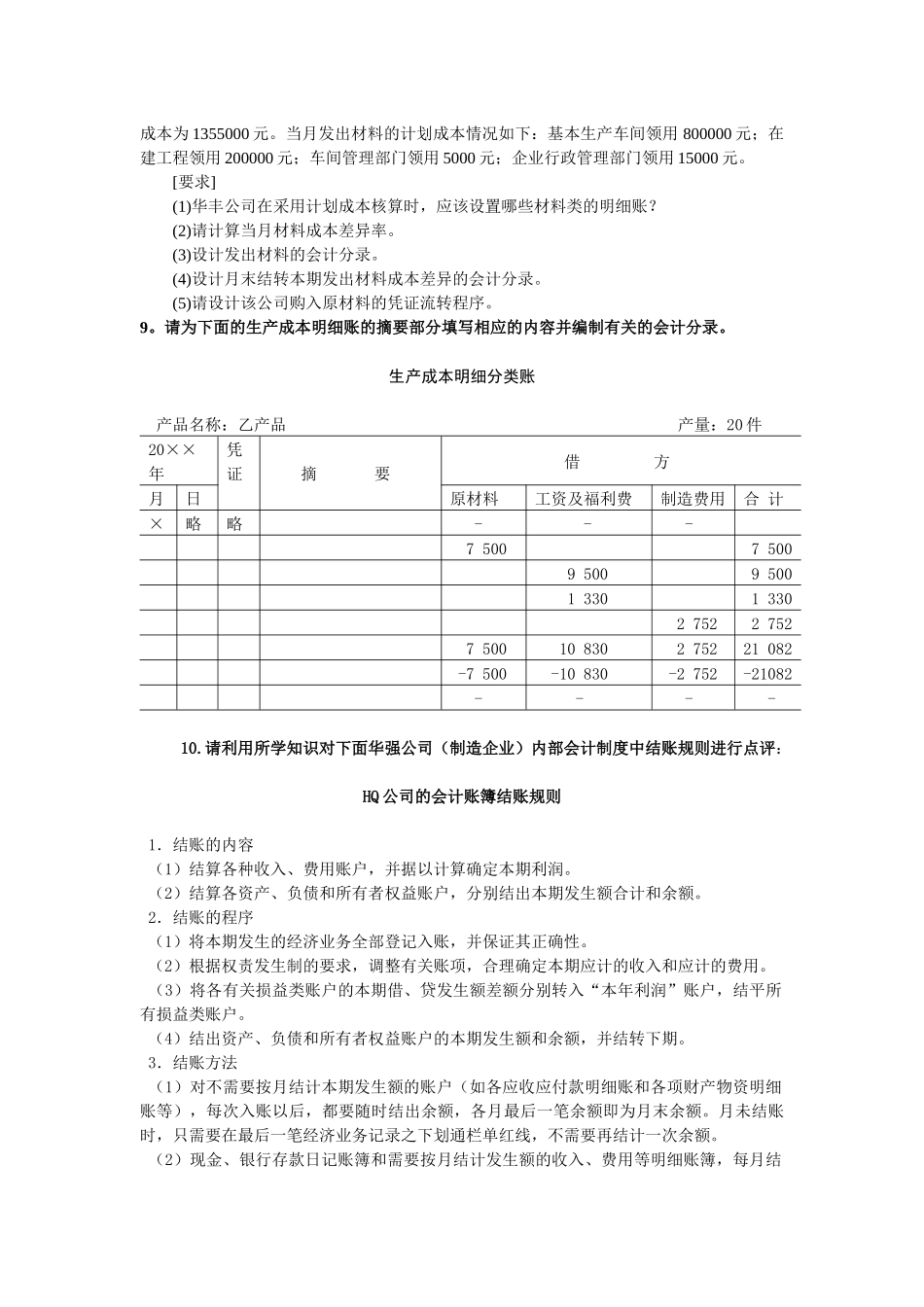

资产负债表200×年6月30日资产金额负债及所有者权益金额流动资产:货币资金应收账款减:坏账准备应收账款净额其他应收款存货待摊费用流动资产合计长期投资:长期投资固定资产:固定资产原价减:累计折旧固定资产净值减:固定资产减值准备在建工程固定资产合计无形资产:无形资产无形资产合计1011971

191480401480406000125322

5019501293283

6938500004463003403700370050163405016100000100000流动负债:短期借款应付账款应付股利应付福利费其他应付款未交税金预提费用流动负债合计长期负债:长期负债长期负债合计所有者权益:实收资本资本公积盈余公积未分配利润所有者权益合计2140001180050009348579622855

781000269799

7860000060000038450001000052677

1820822

733928499

91合计4798299

69合计4798299

692.请设计一张单步式结构的利润表,并分析其利弊

3.试设计工业企业材料差异分析表

4.请设计银行存款的收款和付款记账凭证各一张

5.请说明下面的差旅费报销单是否全面,并指出应该补充哪些内容

差旅费报销单年月日姓名出差原因其他费用出差时间年月日时起至年月日止,共计天日期起止地址交通工具住宿费途中伙食费住勤费说明项目小计起止天数金额天数金额通讯费订票费退票费机场建设费杂费报销人:审核人:差旅费合计万仟佰拾元角分6.请说明下面的转账凭证是否全面,并指出应该删除或补充哪些内容

转账凭证出纳编号:年月日制单编号:对方单位摘要借方贷方金额记账符号总账科目明细科目总账科目明细科目仟佰十万仟佰十元角分借