第十四章企业所得税法本章作为所得税的主要税种所得税的主要税种,也是注册会计师执业活动中涉及最多的税种,因而也是税法考试中重点税种之一,考生应对本章内容全面掌握

历年考试各种题型都曾出现,特别是作为综合题型,常与流转税和税收征管法相联系,跨章节出题跨章节出题

本章一般分值为15分左右,题量在4-5题

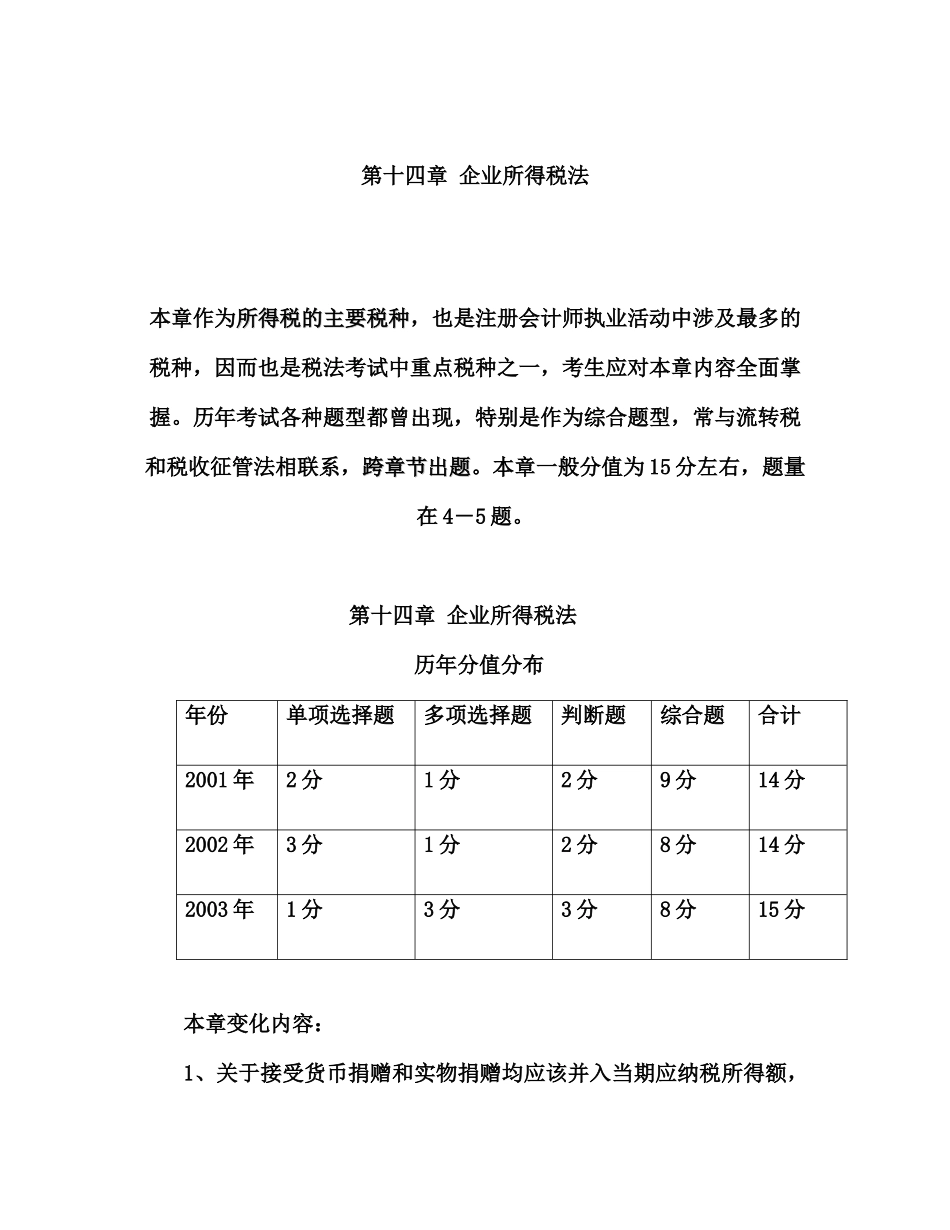

第十四章企业所得税法历年分值分布年份单项选择题多项选择题判断题综合题合计2001年2分1分2分9分14分2002年3分1分2分8分14分2003年1分3分3分8分15分本章变化内容:1、关于接受货币捐赠和实物捐赠均应该并入当期应纳税所得额,计算缴纳企业所得税,其税务处理根据国税发[2003]45号文件的规定,进行了重大调整,与外资企业接轨了

P2412、接受非货币捐赠的,允许扣除成本、折旧、摊销额

3、新增3项收入的特殊规定(第19-21项)

P244-2454、新增房地产开发企业产品销售收入的确认

P245-2465、纳税人为对外投资而借入的资金发生的借款费用可以直接扣除,不需要计入有关投资的成本

P2496、对公益性捐赠的计算调整进行了重大修改

P2547、对计提业务招待费的基数(销售收入)进行了准确的界定

P2558、坏帐准备的计提依据修改为与《企业会计制度》相同,即按照应收帐款和其他应收款计提

P2559、在成本费用扣除办法中将“国债利息收入”的内容删除,新增了“企业资产发生永久性或实质性损害的损失”的处理

P25610、对“三新开发费用”扣除的范围进行了修改调整

P25811、删除原国产设备投资的规定,新增了金融企业广告费、业务宣传费和业务招待费税前扣除的规定

P259-26012、新增关于保险业代理手续费的扣除的内容

P26013、新增关于房地产开发企业开发房地产成本和费用的扣除的内容

P260-26214、亏损弥补中,明确了需要补税的投资收益应该“先还原,再补亏”