问题综述………………………………………………………………12

分析问题………………………………………………………………13

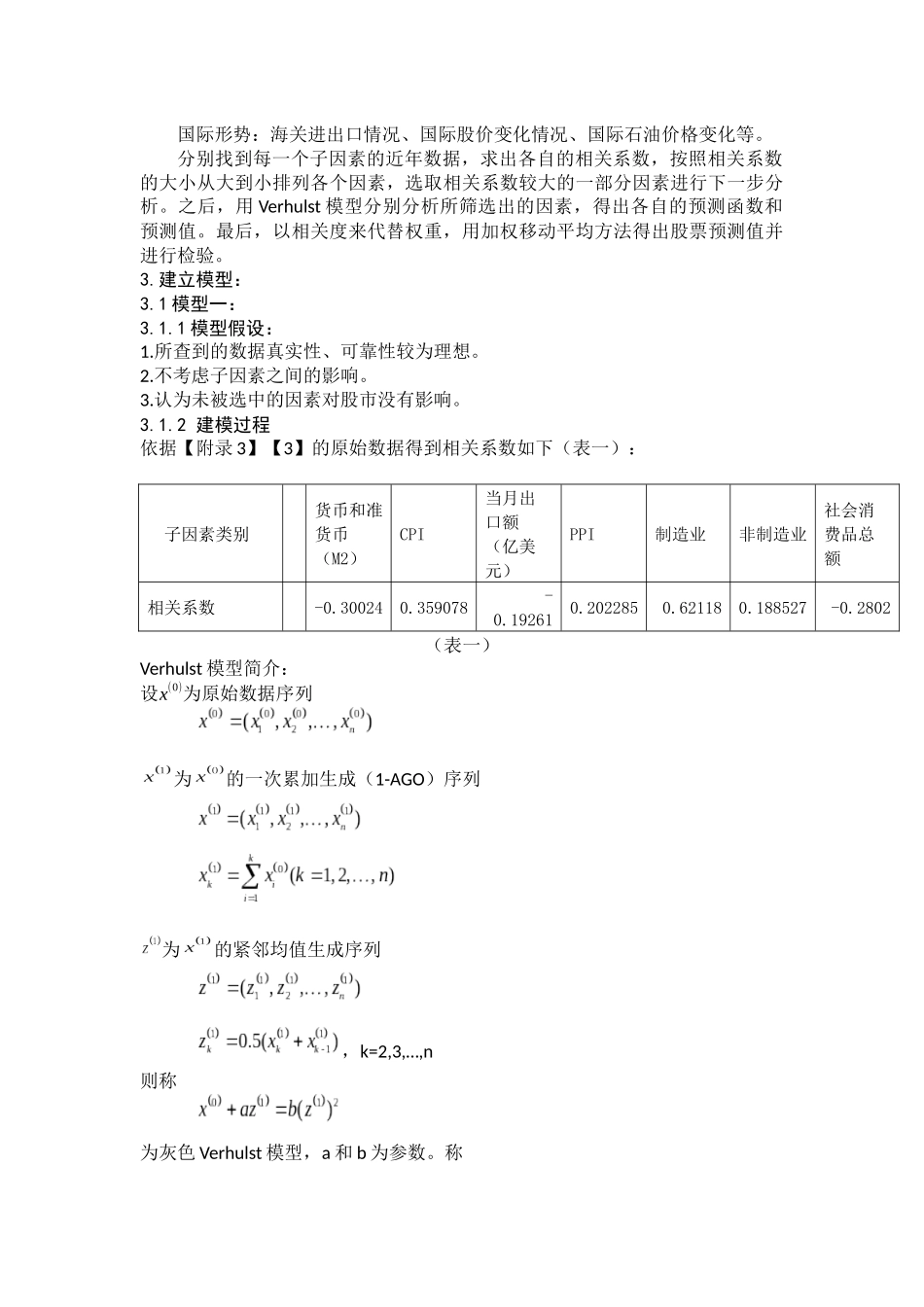

建立模型………………………………………………………………23

1模型一……………………………………………………………23

1模型假设……………………………………………………23

2建模过程……………………………………………………23

3建模结果……………………………………………………93

4模型验证……………………………………………………93

5模型评价……………………………………………………103

2模型二……………………………………………………………103

1模型假设……………………………………………………103

2建模过程……………………………………………………113

3建模结果……………………………………………………113

4模型验证……………………………………………………113

5模型评价……………………………………………………124

模型比较和优化………………………………………………………125

结论……………………………………………………………………146

反思……………………………………………………………………147

参考文献………………………………………………………………146

1附录1…………………………………………………附录1

2附录2…………………………………………………附录2

3附录3…………………………………………………附录3

xlsx1问题综述:中国股市发展的二十余年中,随着市场经济环境的日益发展和成熟,投资观念的不断更新,股市已成为影响经济发展的重要原因之一

所以为了使经济较为理想地发展,采取适当的预测方法是非常重要的

2011年A股市场的上