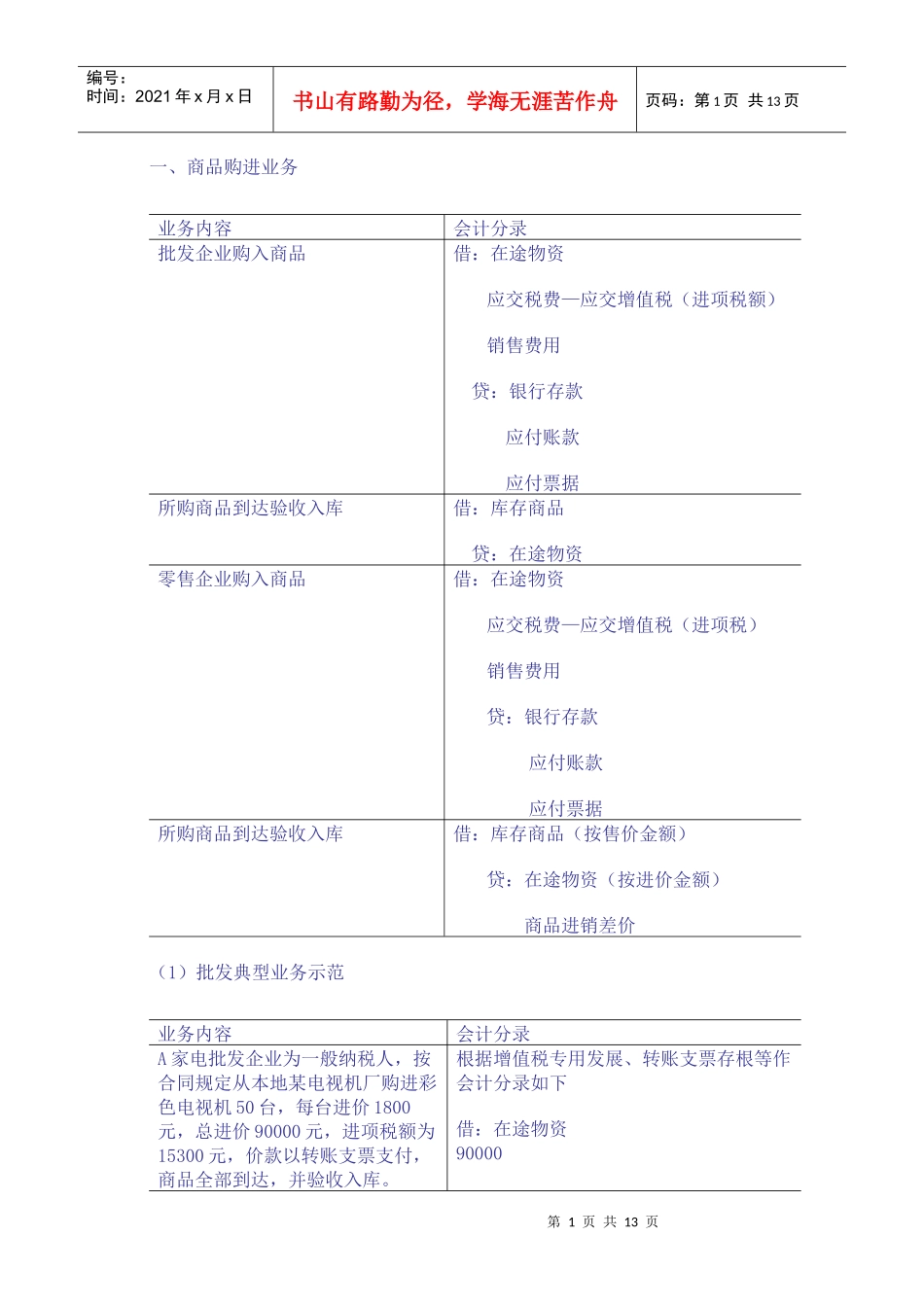

第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共13页一、商品购进业务业务内容会计分录批发企业购入商品借:在途物资应交税费—应交增值税(进项税额)销售费用贷:银行存款应付账款应付票据所购商品到达验收入库借:库存商品贷:在途物资零售企业购入商品借:在途物资应交税费—应交增值税(进项税)销售费用贷:银行存款应付账款应付票据所购商品到达验收入库借:库存商品(按售价金额)贷:在途物资(按进价金额)商品进销差价(1)批发典型业务示范业务内容会计分录A家电批发企业为一般纳税人,按合同规定从本地某电视机厂购进彩色电视机50台,每台进价1800元,总进价90000元,进项税额为15300元,价款以转账支票支付,商品全部到达,并验收入库

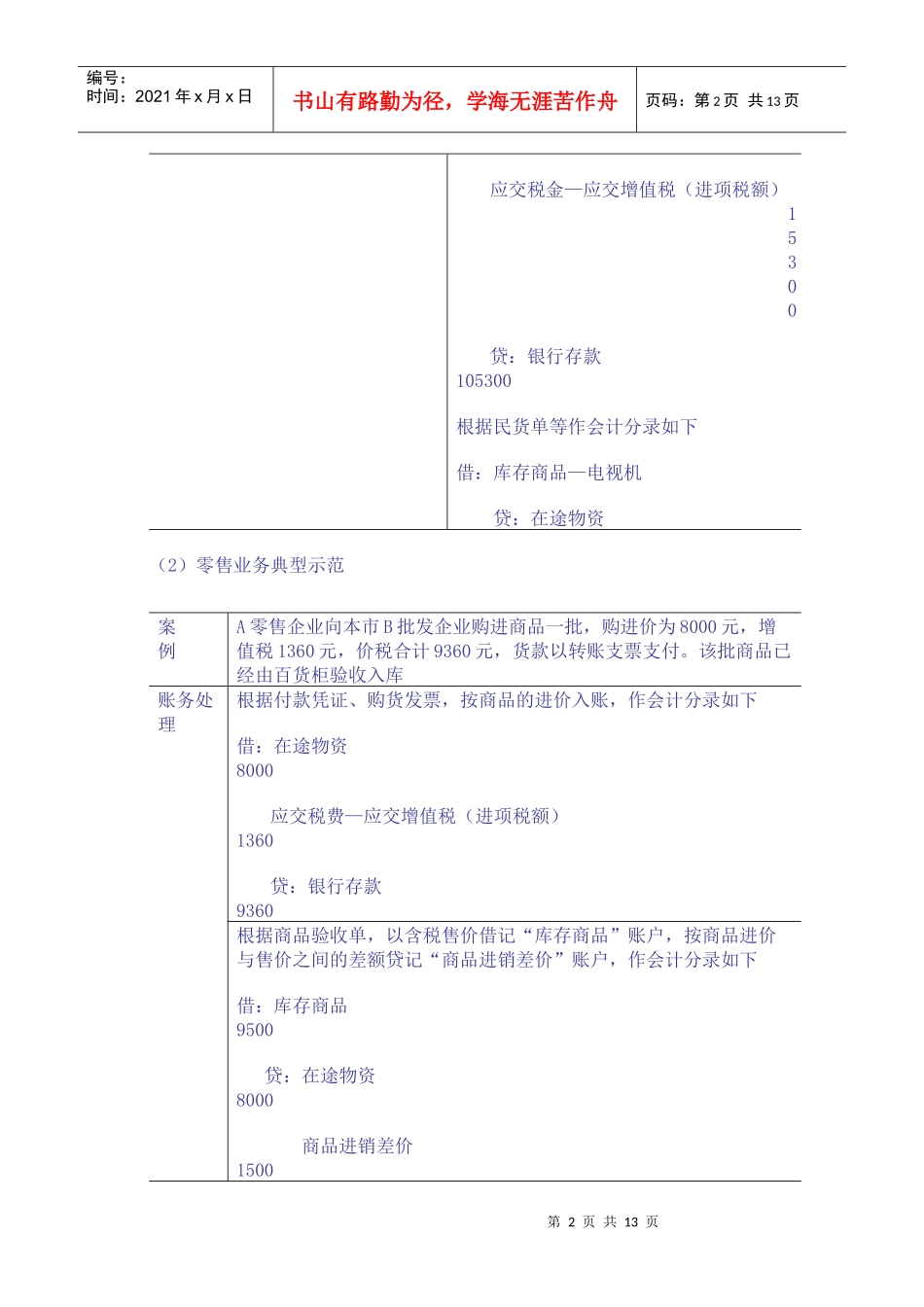

根据增值税专用发展、转账支票存根等作会计分录如下借:在途物资90000第2页共13页第1页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共13页应交税金—应交增值税(进项税额)15300贷:银行存款105300根据民货单等作会计分录如下借:库存商品—电视机贷:在途物资(2)零售业务典型示范案例A零售企业向本市B批发企业购进商品一批,购进价为8000元,增值税1360元,价税合计9360元,货款以转账支票支付

该批商品已经由百货柜验收入库账务处理根据付款凭证、购货发票,按商品的进价入账,作会计分录如下借:在途物资8000应交税费—应交增值税(进项税额)1360贷:银行存款9360根据商品验收单,以含税售价借记“库存商品”账户,按商品进价与售价之间的差额贷记“商品进销差价”账户,作会计分录如下借:库存商品9500贷:在途物资8000商品进销差价1500第3页共13页第2页共13页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共13页二、商品退出业务的的核算(1)退