基于资产负债表的央行调控能力分析一、中外央行资产负债表中的负债分析央行负债数额和负债结构的变化是反映央行货币政策取向和调控结果的一个主要方面

例如,在实行从松的货币政策条件下,央行负债中的“货币发行”将加大、“存贷款金融机构的存款”将减少;反之,在实行从紧的货币政策条件下,央行负债中的“货币发行”将减少、“存贷款金融机构的存款”将增加

因此,分析央行的负债状况变化,有利于分析货币政策的走势和央行的调控能力高低

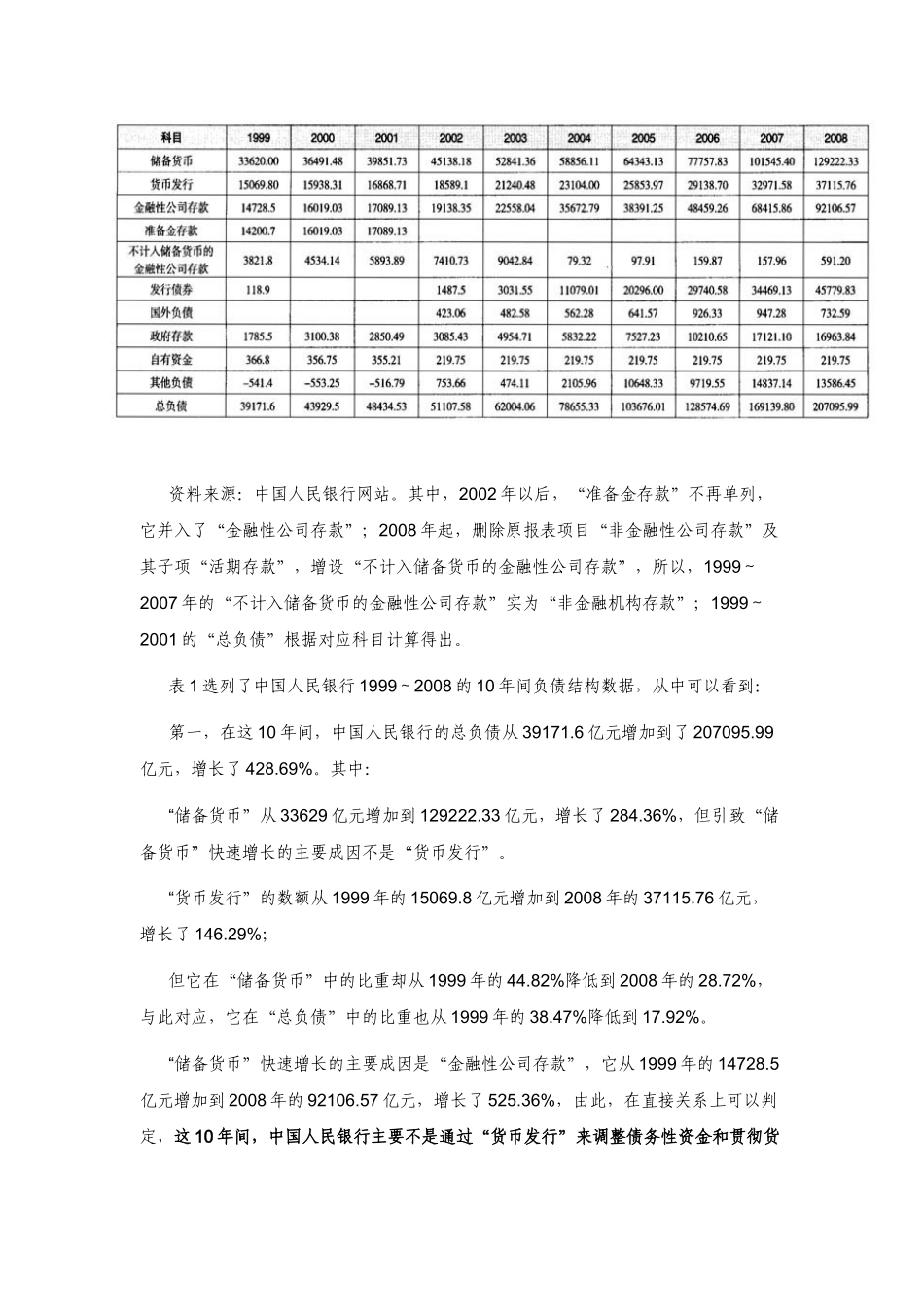

表1中国人民银行负债结构(1999~2008)单位:亿元资料来源:中国人民银行网站

其中,2002年以后,“准备金存款”不再单列,它并入了“金融性公司存款”;2008年起,删除原报表项目“非金融性公司存款”及其子项“活期存款”,增设“不计入储备货币的金融性公司存款”,所以,1999~2007年的“不计入储备货币的金融性公司存款”实为“非金融机构存款”;1999~2001的“总负债”根据对应科目计算得出

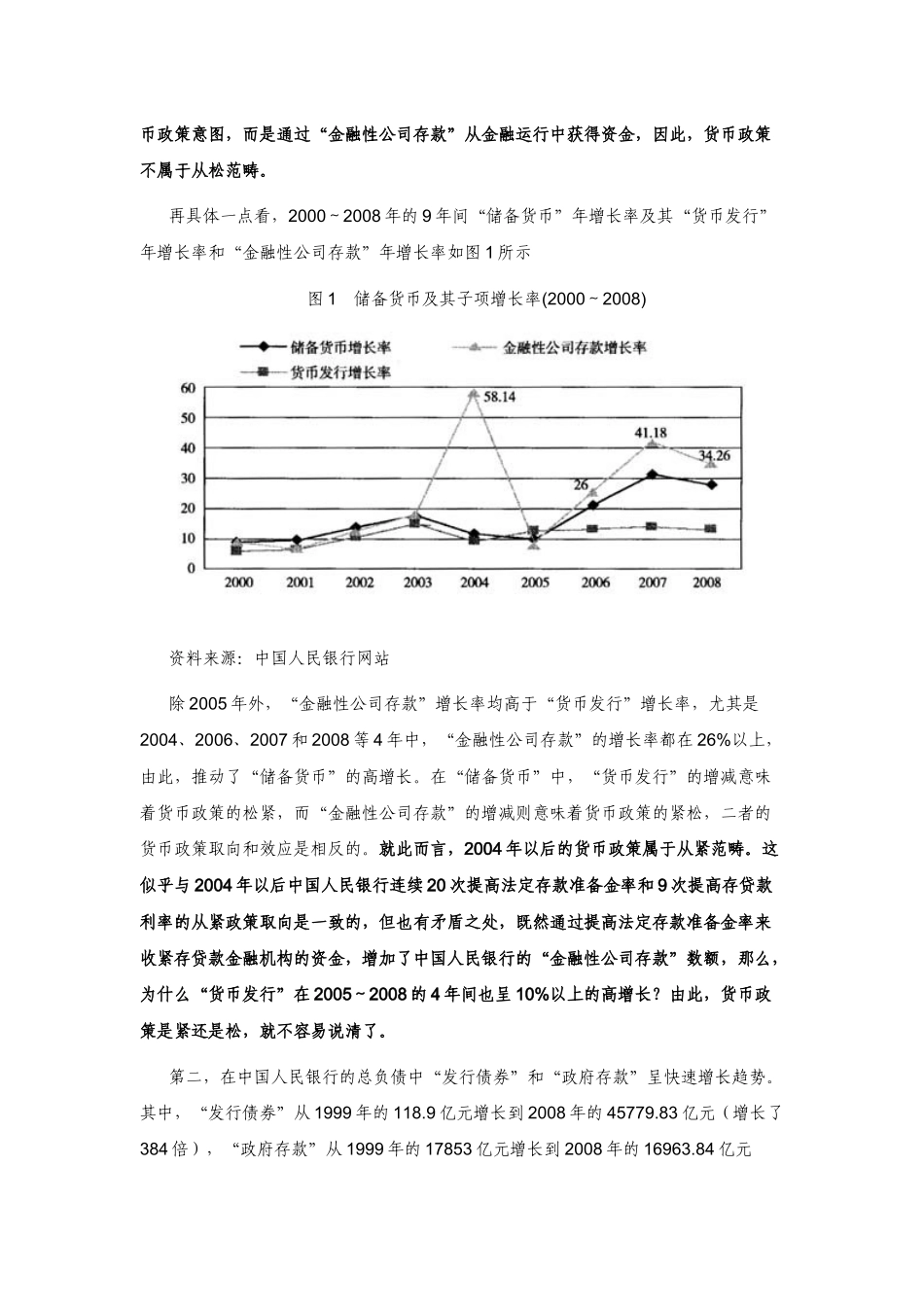

表1选列了中国人民银行1999~2008的10年间负债结构数据,从中可以看到:第一,在这10年间,中国人民银行的总负债从39171

6亿元增加到了207095

99亿元,增长了428

其中:“储备货币”从33629亿元增加到129222

33亿元,增长了284

36%,但引致“储备货币”快速增长的主要成因不是“货币发行”

“货币发行”的数额从1999年的15069

8亿元增加到2008年的37115

76亿元,增长了146

29%;但它在“储备货币”中的比重却从1999年的44

82%降低到2008年的28

72%,与此对应,它在“总负债”中的比重也从1999年的38

47%降低到17

“储备货币”快速增长的主要成因是“金融性公司存款”,它从1999年的14728

5亿元增加到2008年的92106

57亿元,增长了525

36%,由此,在直接关系上可以