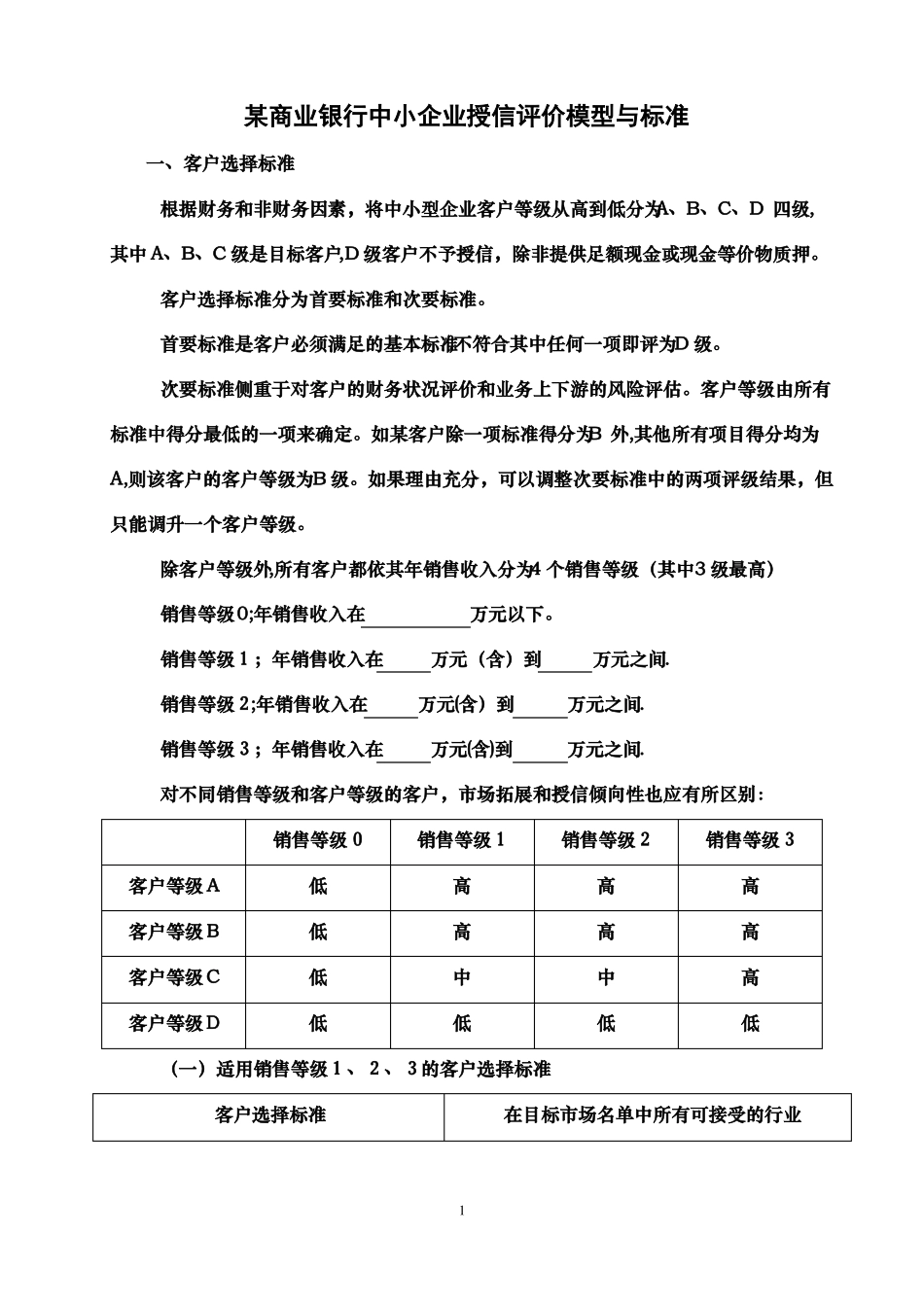

某商业银行中小企业授信评价模型与标准一、客户选择标准根据财务和非财务因素,将中小型企业客户等级从高到低分为A、B、C、D四级,其中A、B、C级是目标客户,D级客户不予授信,除非提供足额现金或现金等价物质押

客户选择标准分为首要标准和次要标准

首要标准是客户必须满足的基本标准,不符合其中任何一项即评为D级

次要标准侧重于对客户的财务状况评价和业务上下游的风险评估

客户等级由所有标准中得分最低的一项来确定

如某客户除一项标准得分为B外,其他所有项目得分均为A,则该客户的客户等级为B级

如果理由充分,可以调整次要标准中的两项评级结果,但只能调升一个客户等级

除客户等级外,所有客户都依其年销售收入分为4个销售等级(其中3级最高)销售等级0;年销售收入在万元以下

销售等级1;年销售收入在万元(含)到万元之间

销售等级2;年销售收入在万元(含)到万元之间

销售等级3;年销售收入在万元(含)到万元之间

对不同销售等级和客户等级的客户,市场拓展和授信倾向性也应有所区别:客户等级A客户等级B客户等级C客户等级D销售等级0低低低低销售等级1高高中低销售等级2高高中低销售等级3高高高低(一)适用销售等级1、2、3的客户选择标准客户选择标准在目标市场名单中所有可接受的行业1首要标准1

核心管理层经验:行业从业年限公司成立年限2

在本行无不良贷款和结算记录(对现有客户)3

银行对帐单分析4

信用记录查询5

还款能力:偿债保障比率(DSCR)次要标准6

销售收入增批发、零售及服务业长情况7

(营业利润)赢利年限8

贸易上下游客户查询9

应收账款风险(应收款周转天数较年初增加)10

买方集中度风险次要标准的特别项11

财务杠杆率(总负债/净资产)11

1制造业11

2批发、零售及服务业12

杠杆比率[总贷款(含银行承敞口)/净制造业客户等级A≥年≥年符合符合符合≥倍%%通过≤天≤%≤倍≤倍客户等级B≥年