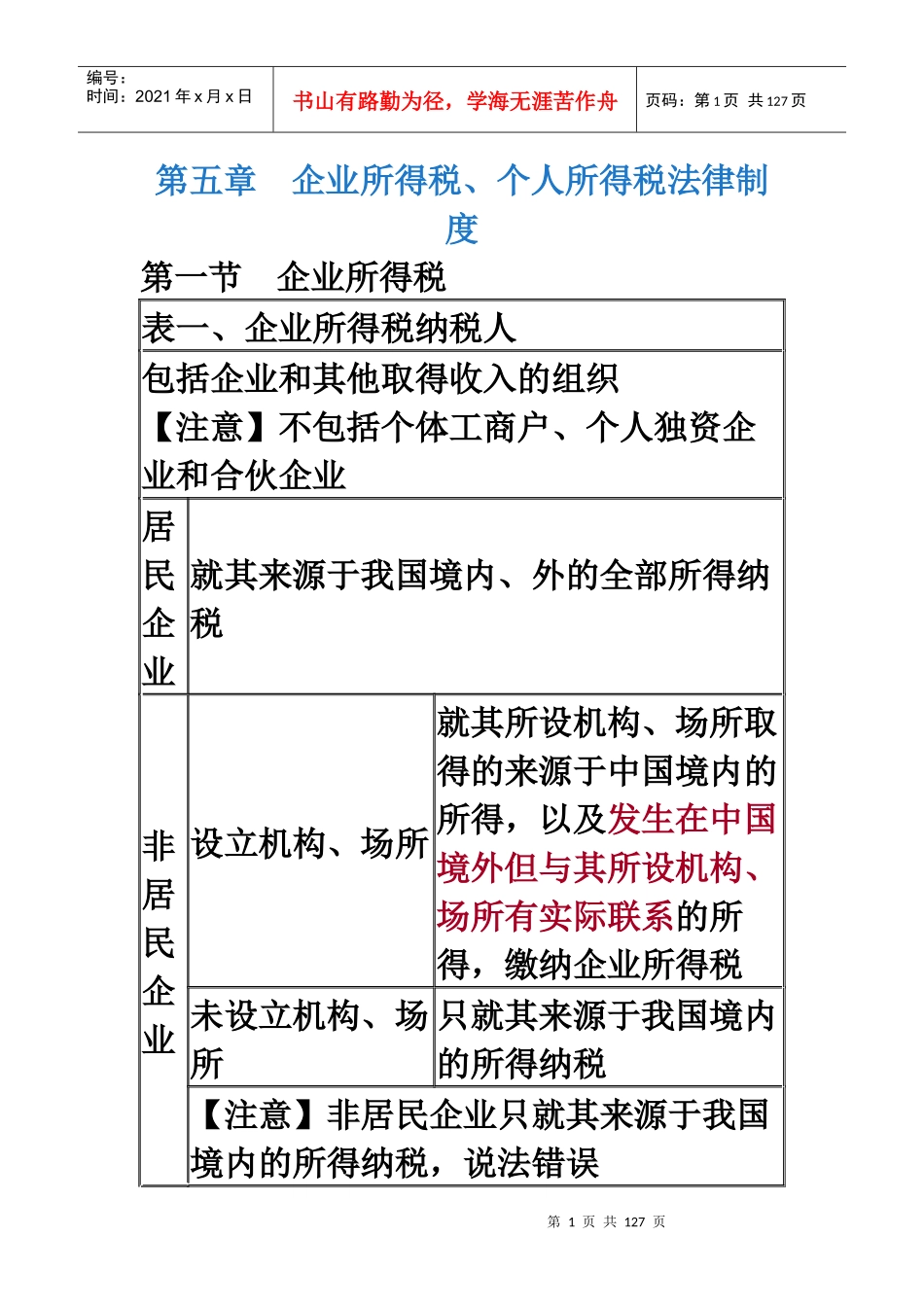

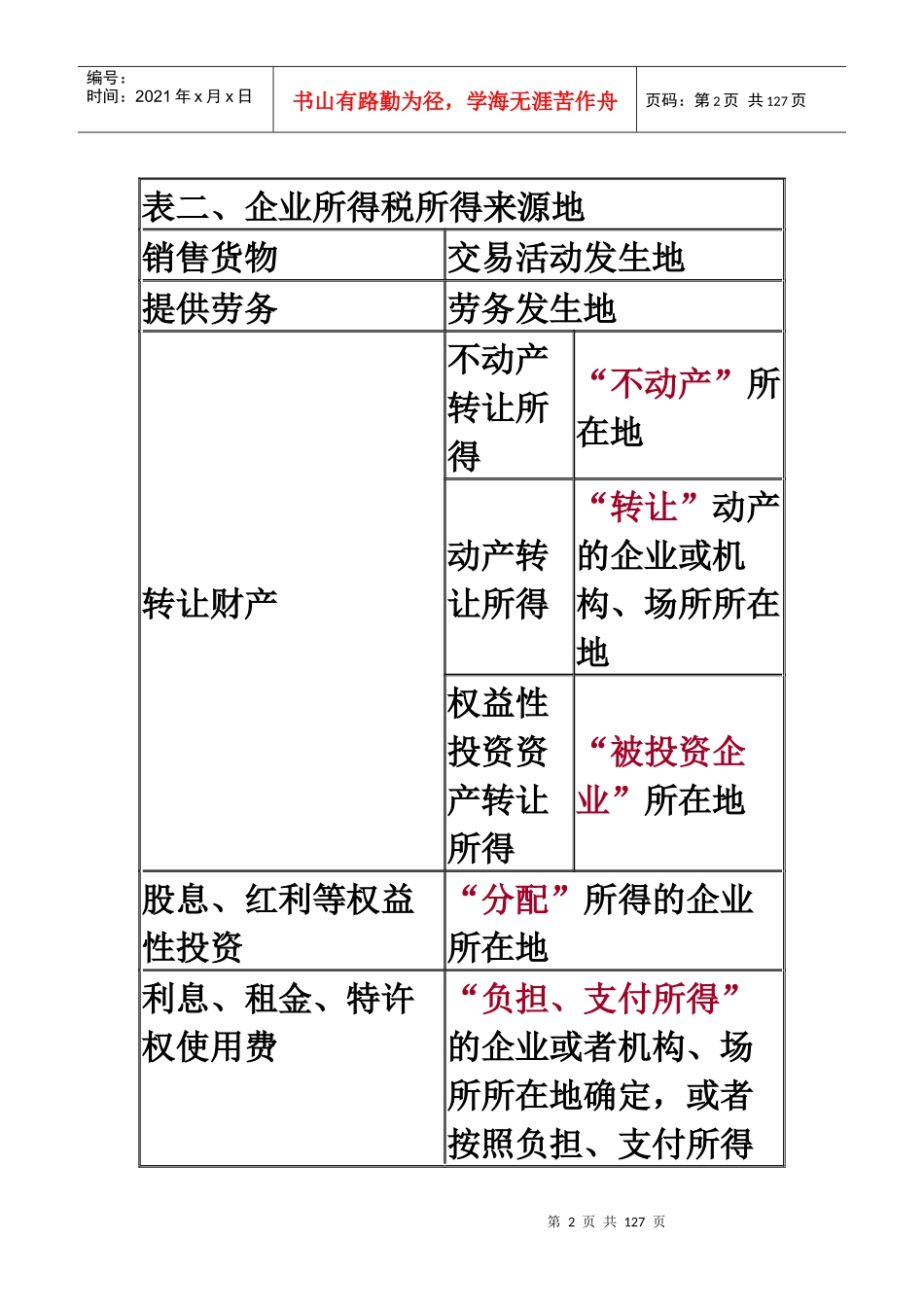

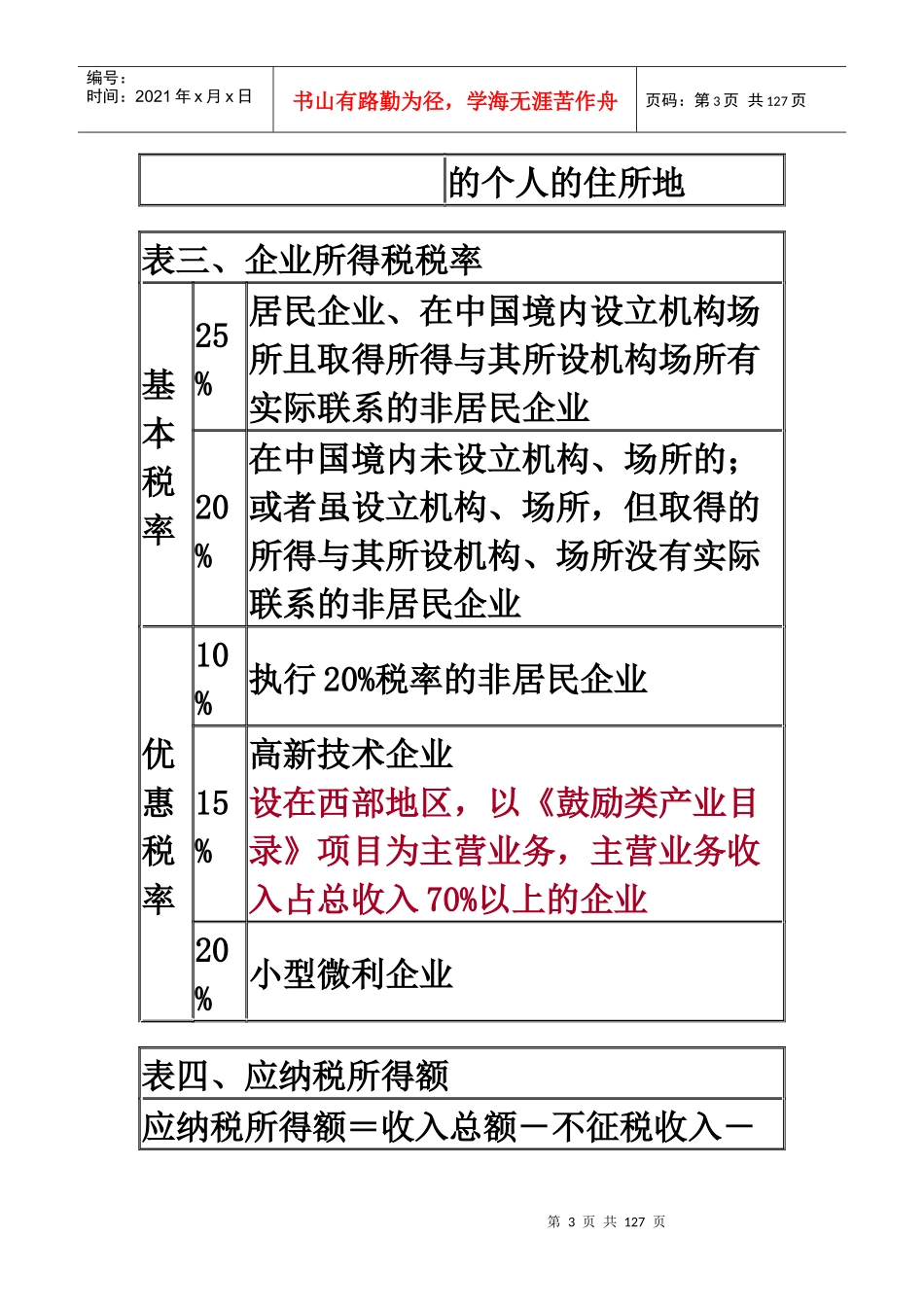

第1页共127页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共127页第五章企业所得税、个人所得税法律制度第一节企业所得税表一、企业所得税纳税人包括企业和其他取得收入的组织【注意】不包括个体工商户、个人独资企业和合伙企业居民企业就其来源于我国境内、外的全部所得纳税非居民企业设立机构、场所就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税未设立机构、场所只就其来源于我国境内的所得纳税【注意】非居民企业只就其来源于我国境内的所得纳税,说法错误第2页共127页第1页共127页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共127页表二、企业所得税所得来源地销售货物交易活动发生地提供劳务劳务发生地转让财产不动产转让所得“不动产”所在地动产转让所得“转让”动产的企业或机构、场所所在地权益性投资资产转让所得“被投资企业”所在地股息、红利等权益性投资“分配”所得的企业所在地利息、租金、特许权使用费“负担、支付所得”的企业或者机构、场所所在地确定,或者按照负担、支付所得第3页共127页第2页共127页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共127页的个人的住所地表三、企业所得税税率基本税率25%居民企业、在中国境内设立机构场所且取得所得与其所设机构场所有实际联系的非居民企业20%在中国境内未设立机构、场所的;或者虽设立机构、场所,但取得的所得与其所设机构、场所没有实际联系的非居民企业优惠税率10%执行20%税率的非居民企业15%高新技术企业设在西部地区,以《鼓励类产业目录》项目为主营业务,主营业务收入占总收入70%以上的企业20%小型微利企业表四、应纳税所得额应纳税所得额=收入总额-不征税收入-第4页共127页第3页共127页编号:时间: