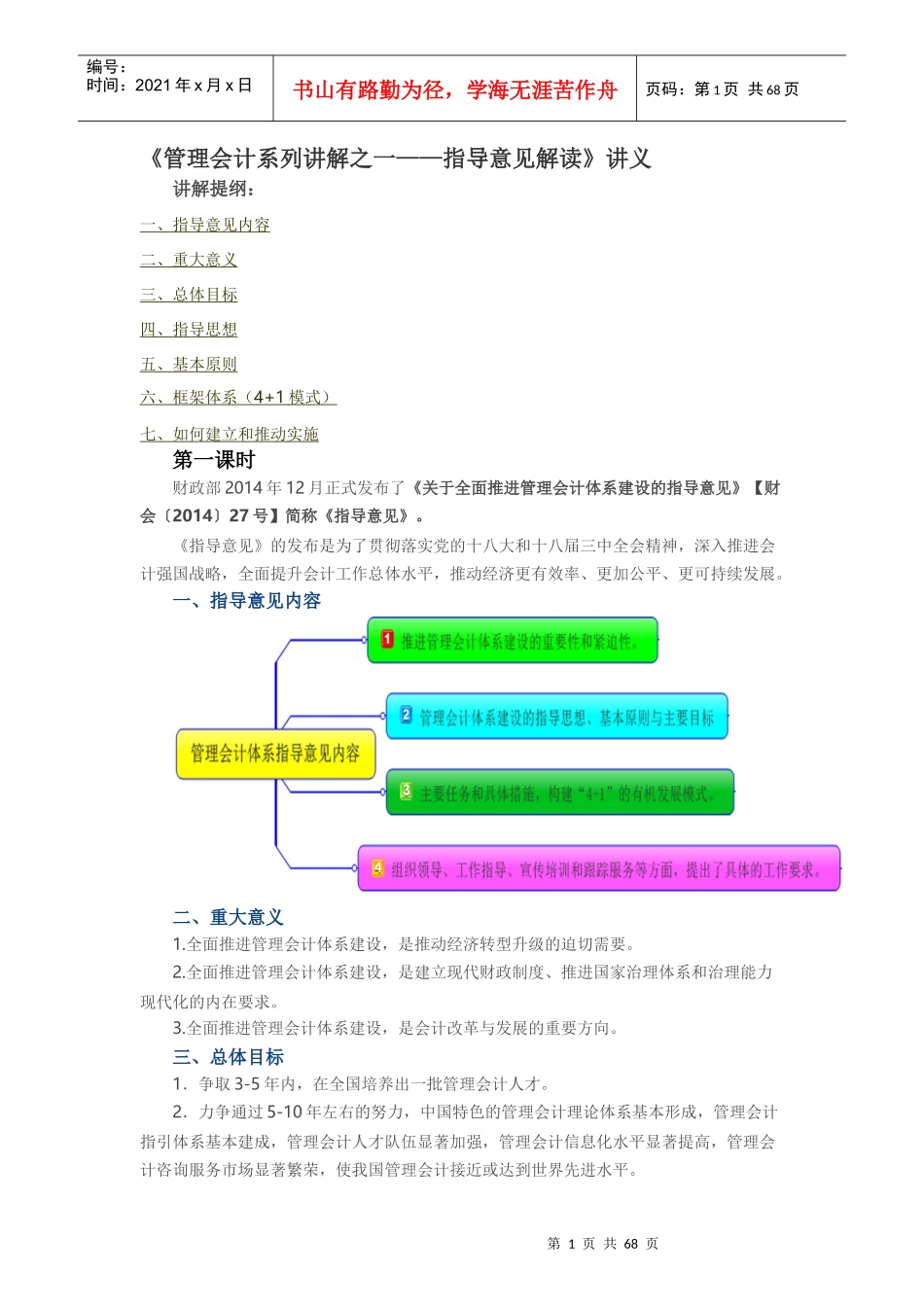

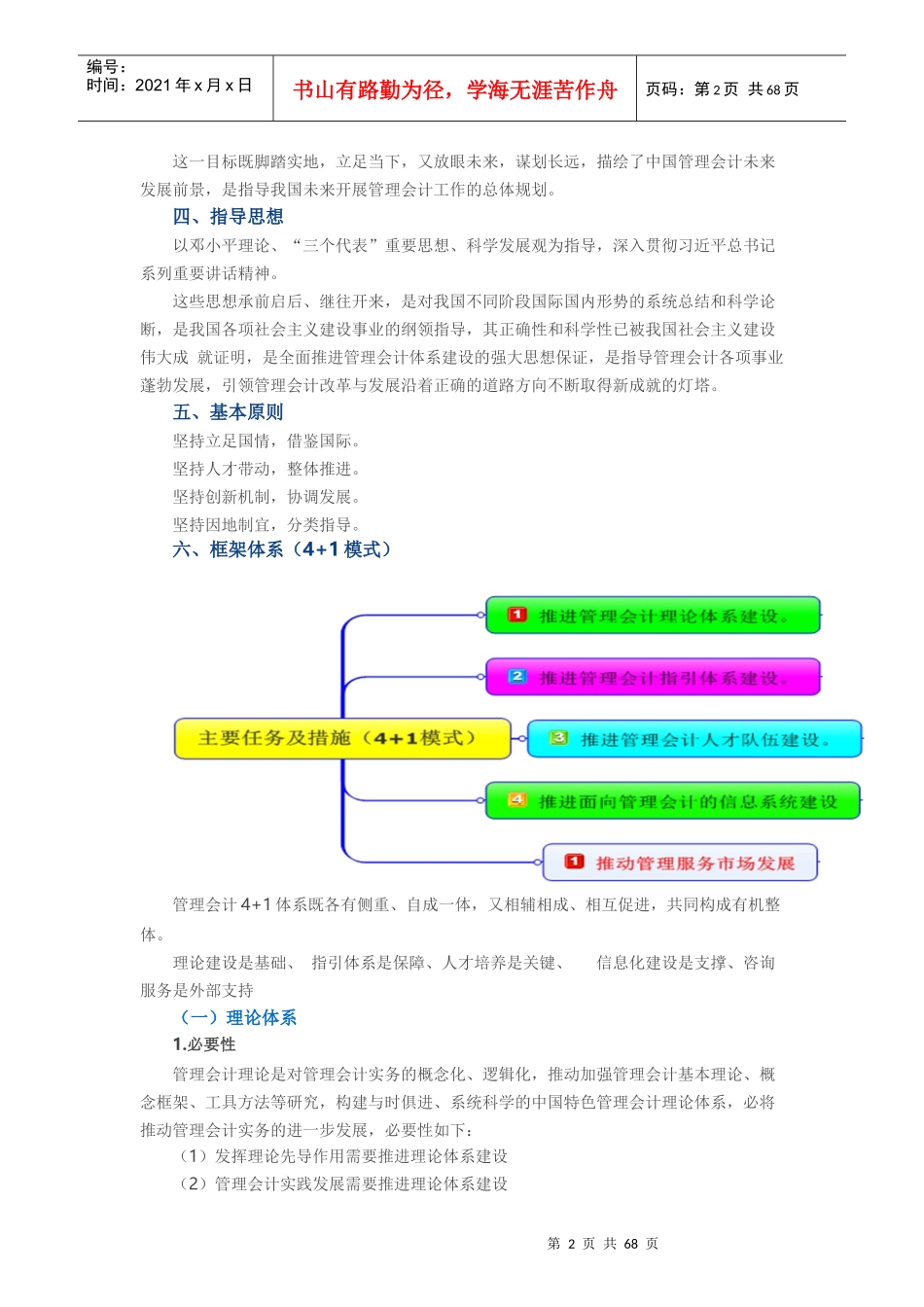

第1页共68页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共68页《管理会计系列讲解之一——指导意见解读》讲义讲解提纲:一、指导意见内容二、重大意义三、总体目标四、指导思想五、基本原则六、框架体系(4+1模式)七、如何建立和推动实施第一课时财政部2014年12月正式发布了《关于全面推进管理会计体系建设的指导意见》【财会〔2014〕27号】简称《指导意见》。《指导意见》的发布是为了贯彻落实党的十八大和十八届三中全会精神,深入推进会计强国战略,全面提升会计工作总体水平,推动经济更有效率、更加公平、更可持续发展。一、指导意见内容二、重大意义1.全面推进管理会计体系建设,是推动经济转型升级的迫切需要。2.全面推进管理会计体系建设,是建立现代财政制度、推进国家治理体系和治理能力现代化的内在要求。3.全面推进管理会计体系建设,是会计改革与发展的重要方向。三、总体目标1.争取3-5年内,在全国培养出一批管理会计人才。2.力争通过5-10年左右的努力,中国特色的管理会计理论体系基本形成,管理会计指引体系基本建成,管理会计人才队伍显著加强,管理会计信息化水平显著提高,管理会计咨询服务市场显著繁荣,使我国管理会计接近或达到世界先进水平。第2页共68页第1页共68页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共68页这一目标既脚踏实地,立足当下,又放眼未来,谋划长远,描绘了中国管理会计未来发展前景,是指导我国未来开展管理会计工作的总体规划。四、指导思想以邓小平理论、“三个代表”重要思想、科学发展观为指导,深入贯彻习近平总书记系列重要讲话精神。这些思想承前启后、继往开来,是对我国不同阶段国际国内形势的系统总结和科学论断,是我国各项社会主义建设事业的纲领指导,其正确性和科学性已被我国社会主义建设伟大成就证明,是全面推进管理会计体系建设的强大思想保证,是指导管理会计各项事业蓬勃发展,引领管理会计改革与发展沿着正确的道路方向不断取得新成就的灯塔。五、基本原则坚持立足国情,借鉴国际。坚持人才带动,整体推进。坚持创新机制,协调发展。坚持因地制宜,分类指导。六、框架体系(4+1模式)管理会计4+1体系既各有侧重、自成一体,又相辅相成、相互促进,共同构成有机整体。理论建设是基础、指引体系是保障、人才培养是关键、信息化建设是支撑、咨询服务是外部支持(一)理论体系1.必要性管理会计理论是对管理会计实务的概念化、逻辑化,推动加强管理会计基本理论、概念框架、工具方法等研究,构建与时俱进、系统科学的中国特色管理会计理论体系,必将推动管理会计实务的进一步发展,必要性如下:(1)发挥理论先导作用需要推进理论体系建设(2)管理会计实践发展需要推进理论体系建设第3页共68页第2页共68页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共68页(3)理论研究滞后于实践需要要求加快推进理论体系建设2.如何建立理论体系理论界应以此为契机,在百家争鸣、百花齐放、思想交流碰撞的基础上,引导研究问题本土化、研究方法国际化,通过5-10年的努力,基本形成中国特色的管理会计理论体系。(1)整合优势资源,推动形成管理会计产学研联盟。“产”是指产业,具体来说就是各单位;“学”是指高校,具体来说就是具备管理会计研究能力的高校;“研”是指研究机构,具体来说就是从事管理会计相关理论研究的科研院所。(2)鼓励建立管理会计研究基地,发挥综合示范作用。研究基地是科研创新的重要平台,是聚集和培养优秀学术人才的新型科研组织。建立管理会计研究基地,可以集中力量,承担管理会计体系建设重大研究任务,对新现象、新问题、新观点,探本求源、去伪存真,形成具有重大应用价值的成果,为经济社会发展提供强有力理论支持。(3)推动改进现行会计科研成果评价方法。会计科研成果评价要坚持为会计发展服务的原则,提高评价体系的科学性,而不是拘泥于条条框框,唯文章导向。《管理会计系列讲解之一——指导意见解读》讲义讲解提纲:一、指导意见内容二、重大意义三、总体目标四、指导思想五、基本原则六、框架体系(4+1模...