第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共28页内部控制评价的方法(1)个别访谈法

即指企业根据检查评价需要,对被查单位员工进行单独访谈,以获取有关信息

审计人员在询问被审计单位有关人员或查阅被审计单位有关资料时,针对所了解到的有关内部控制方面的情况,通常需要以文字记录的形式加以描述,该法比较简便易行但缺乏层次感和形象感

不便于资料的整理和对比分析,而且有可能遗漏内部控制系统中重要环节

它比较适用于控制环境、一般控制和实物控制方面的评价

(2)调查问卷法

即指审计人员根据其对被审计单位应具备的标准内部控制的理解,事先设计出一系列有针对性的、模式化的调查表,通过被审计单位有关人员的回答,检查其应有的各项控制措施是否存在,应该控制的关键环节是否设置,以此来判断被审计单位内部控制系统的健全程度

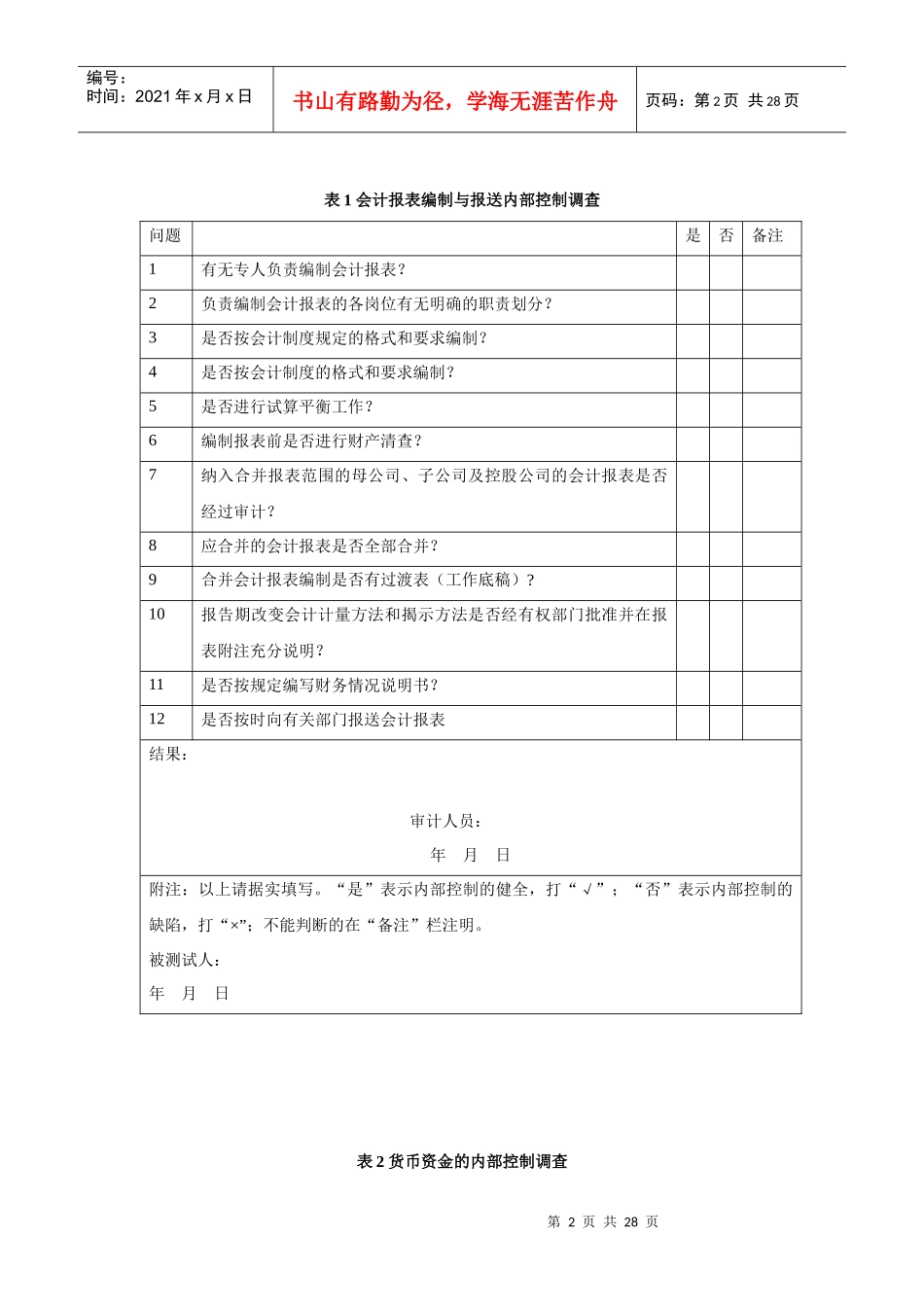

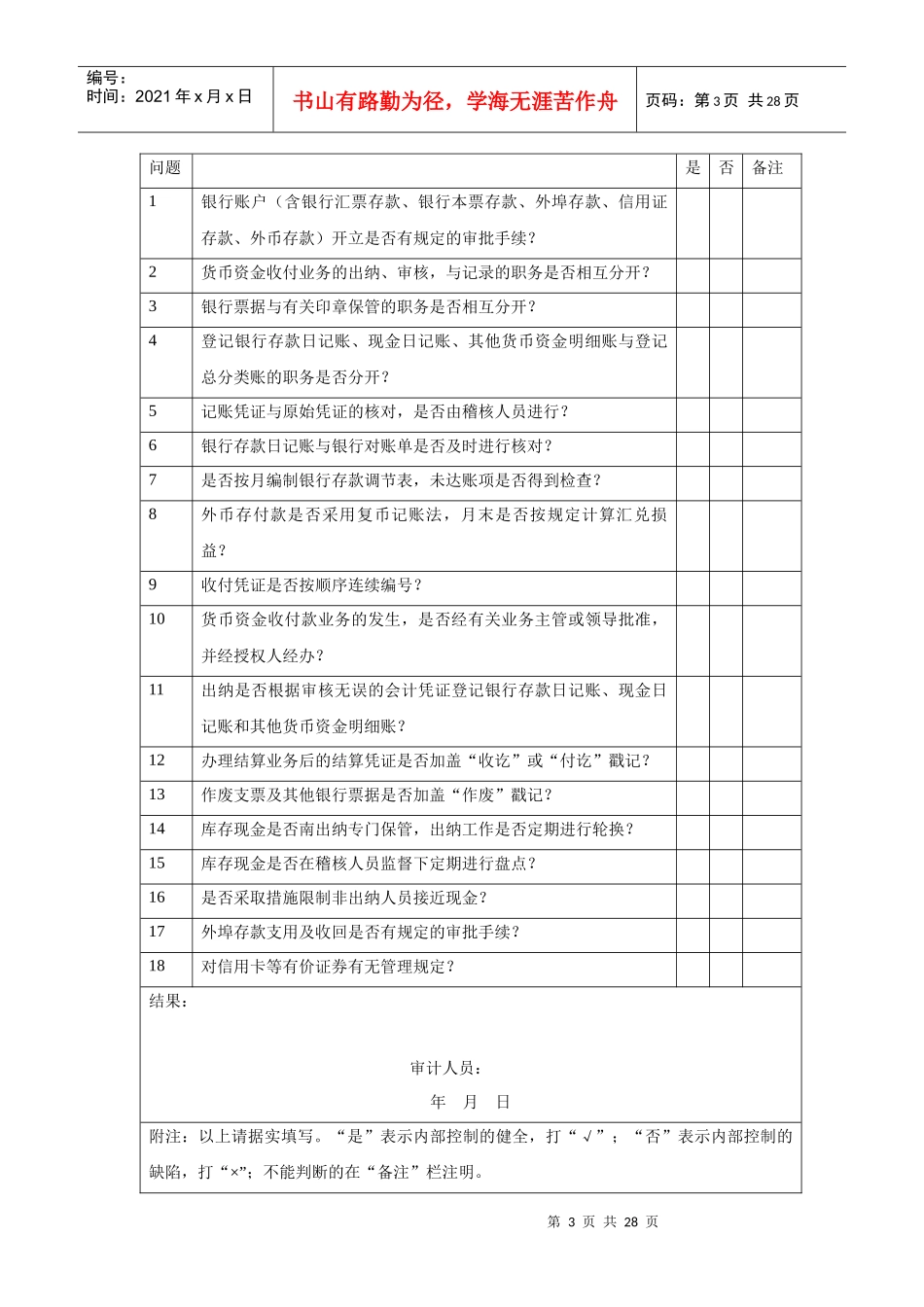

采用调查表法,关键是针对需要调查了解的控制系统及控制点,设计拟调查的问题条款,编制内部控制调查表

其中,调查问题的设计是否得当,直接关系到检查和评价工作质量一般而言,编制内部控制调查表,主要应把握以下的实质内容和步骤:①调查项目

审计人员可根据审计计划的要求和以往下作的经验,按照会计要素将被审计单位的总体控制系统,划分为具体控制系统,如现金、银行存款、材料采购、成本费用产品销售以及账务处理等控制系统,分别设计不同内容的问题式调查表

各控制系统的调查内容,主要通过调查问题予以体现

调查问题的提出,要紧紧围绕控制系统中各个控制点和关键控制点及箕控制措施进行设计

即按照控制点所设置的各项控制措施,逐一设计调查问题条款,并补充控制环境、一般控制等调查问题条款

设计调查问题一般可分三步进行:一是确定被审计单位内部控制系统的调查目标;二是根据调查目标,确定所要调查的控制点及其控制措施;三是根据控制点及其控制措施拟定具有针对性的调查问