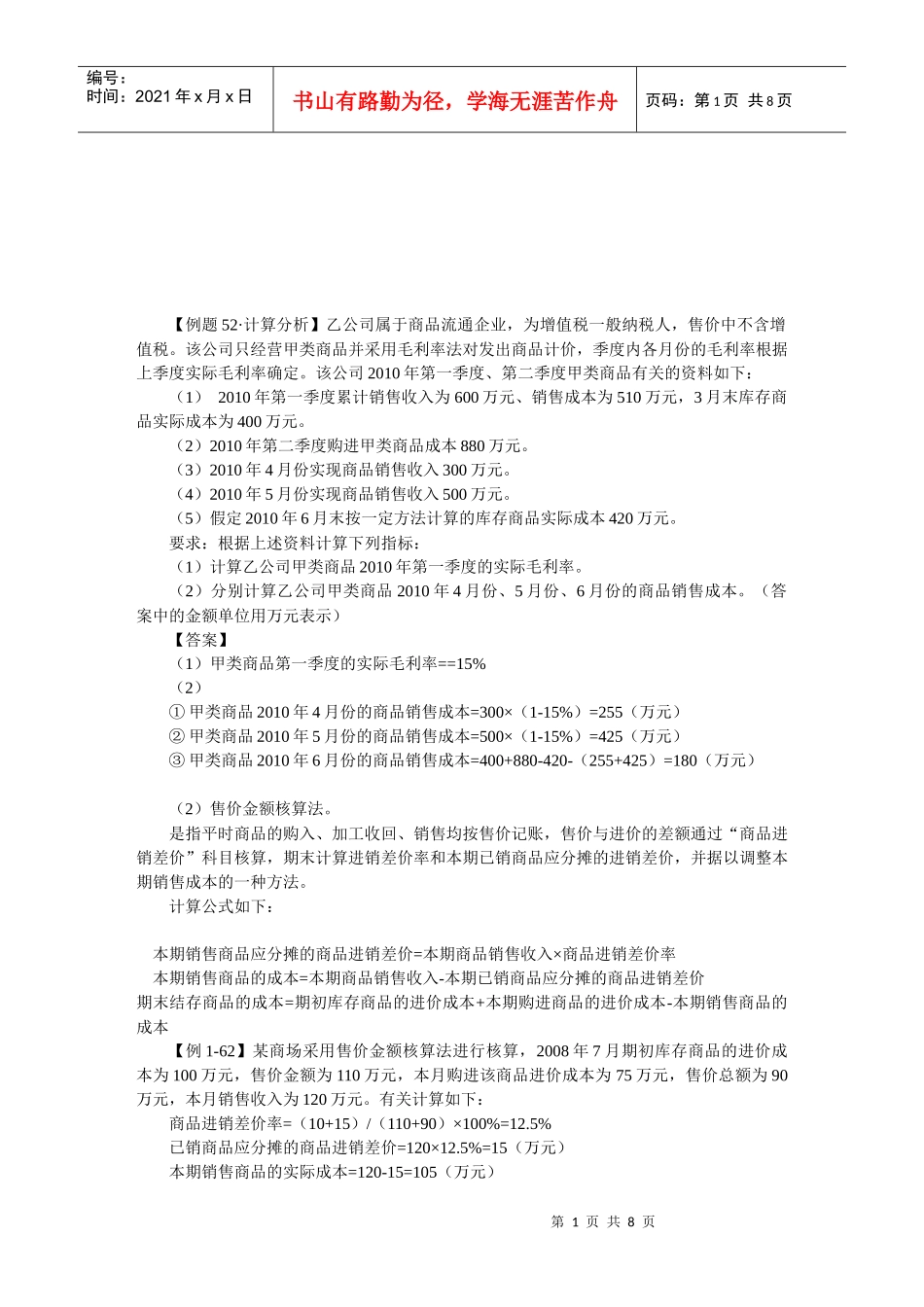

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页【例题52·计算分析】乙公司属于商品流通企业,为增值税一般纳税人,售价中不含增值税。该公司只经营甲类商品并采用毛利率法对发出商品计价,季度内各月份的毛利率根据上季度实际毛利率确定。该公司2010年第一季度、第二季度甲类商品有关的资料如下:(1)2010年第一季度累计销售收入为600万元、销售成本为510万元,3月末库存商品实际成本为400万元。(2)2010年第二季度购进甲类商品成本880万元。(3)2010年4月份实现商品销售收入300万元。(4)2010年5月份实现商品销售收入500万元。(5)假定2010年6月末按一定方法计算的库存商品实际成本420万元。要求:根据上述资料计算下列指标:(1)计算乙公司甲类商品2010年第一季度的实际毛利率。(2)分别计算乙公司甲类商品2010年4月份、5月份、6月份的商品销售成本。(答案中的金额单位用万元表示)【答案】(1)甲类商品第一季度的实际毛利率==15%(2)①甲类商品2010年4月份的商品销售成本=300×(1-15%)=255(万元)②甲类商品2010年5月份的商品销售成本=500×(1-15%)=425(万元)③甲类商品2010年6月份的商品销售成本=400+880-420-(255+425)=180(万元)(2)售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。计算公式如下:本期销售商品应分摊的商品进销差价=本期商品销售收入×商品进销差价率本期销售商品的成本=本期商品销售收入-本期已销商品应分摊的商品进销差价期末结存商品的成本=期初库存商品的进价成本+本期购进商品的进价成本-本期销售商品的成本【例1-62】某商场采用售价金额核算法进行核算,2008年7月期初库存商品的进价成本为100万元,售价金额为110万元,本月购进该商品进价成本为75万元,售价总额为90万元,本月销售收入为120万元。有关计算如下:商品进销差价率=(10+15)/(110+90)×100%=12.5%已销商品应分摊的商品进销差价=120×12.5%=15(万元)本期销售商品的实际成本=120-15=105(万元)第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页期末结存商品的实际成本=100+75-105=70(万元)【例题53·单选】某商场采用售价金额核算法对库存商品进行核算。本月月初库存商品进价成本总额30万元,售价总额46万元;本月购进商品进价成本总额40万元,售价总额54万元;本月销售商品售价总额80万元。假设不考虑相关税费,该商场本月销售商品的实际成本为()万元。(2008年考题)A.46B.56C.70D.80【答案】B【解析】本月销售商品的实际成本=80×(30+40)/(46+54)=56(万元)。【例题54·判断】采用售价金额核算法核算库存商品时,期末结存商品的实际成本为本期商品销售收入乘以商品进销差价率。()(2007年考题)【答案】×【解析】应为商品销售收入乘以成本率,而不是商品进销差价率。【例题55·计算分析】某商场为增值税一般纳税人,采用售价金额核算法进行核算。该商场2010年2月份期初库存日用百货的进价成本30万元,售价40万元,本期购入日用百货的进价成本270万元,售价360万元,本期销售收入340万元。要求:(1)计算该商场2月份的商品的进销差价率。(2)计算已销日用百货的实际成本(3)计算期末库存日用百货的实际成本。【答案】(1)商品的进销差价率=[(40-30)+(360-270)]/(40+360)=25%(2)已销日用百货的实际成本=340×(1-25%)=255(万元)(3)期末库存日用百货的实际成本=30+270-255=45(万元)七、存货清查为了反映企业在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,企业应当设置“待处理财产损溢”科目,借方登记存货的盘亏、毁损金额及盘盈的转销金额,贷方登记存货的盘盈金额及盘亏的转销金额。企业清查的各种存货损溢,应查明原因,在期末结账前处理完毕,期末处理后,本科目应无余额。存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,期末处理后该账户无余额。第3页共8页第2页共...