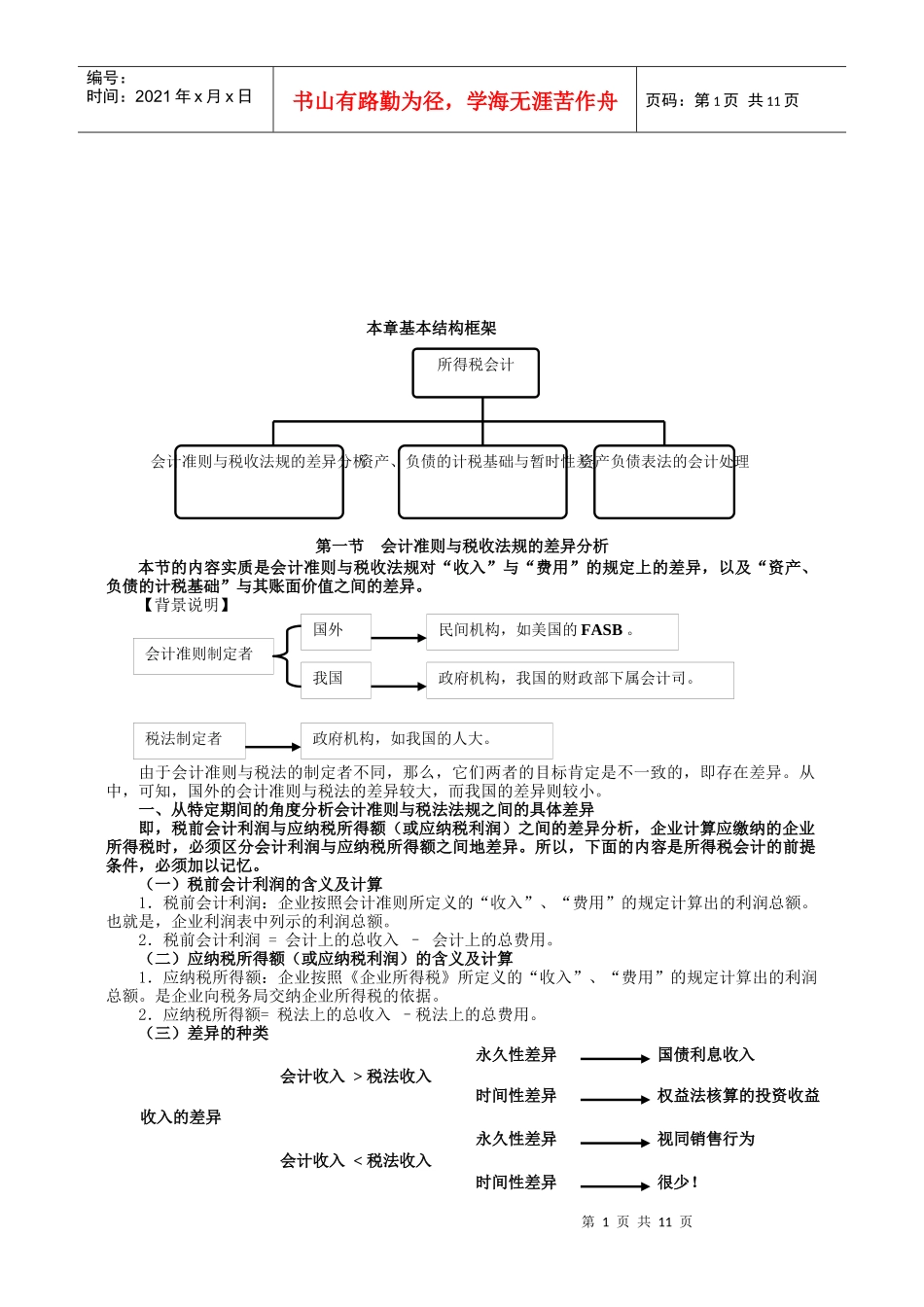

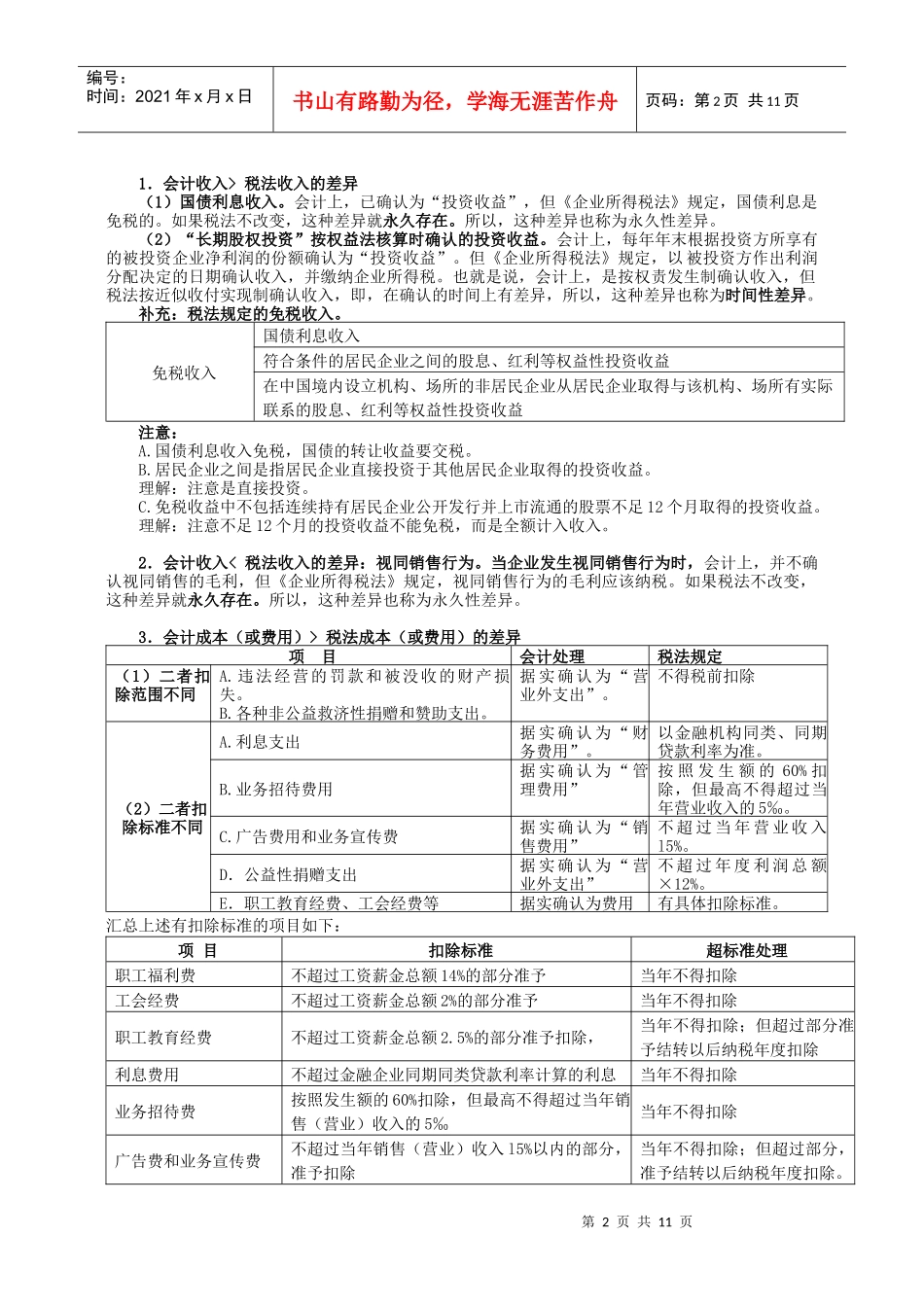

第1页共11页所得税会计会计准则与税收法规的差异分析资产、负债的计税基础与暂时性差异资产负债表法的会计处理会计准则制定者国外我国民间机构,如美国的FASB

政府机构,我国的财政部下属会计司

税法制定者政府机构,如我国的人大

编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页本章基本结构框架第一节会计准则与税收法规的差异分析本节的内容实质是会计准则与税收法规对“收入”与“费用”的规定上的差异,以及“资产、负债的计税基础”与其账面价值之间的差异

【背景说明】由于会计准则与税法的制定者不同,那么,它们两者的目标肯定是不一致的,即存在差异

从中,可知,国外的会计准则与税法的差异较大,而我国的差异则较小

一、从特定期间的角度分析会计准则与税法法规之间的具体差异即,税前会计利润与应纳税所得额(或应纳税利润)之间的差异分析,企业计算应缴纳的企业所得税时,必须区分会计利润与应纳税所得额之间地差异

所以,下面的内容是所得税会计的前提条件,必须加以记忆

(一)税前会计利润的含义及计算1.税前会计利润:企业按照会计准则所定义的“收入”、“费用”的规定计算出的利润总额

也就是,企业利润表中列示的利润总额

2.税前会计利润=会计上的总收入–会计上的总费用

(二)应纳税所得额(或应纳税利润)的含义及计算1.应纳税所得额:企业按照《企业所得税》所定义的“收入”、“费用”的规定计算出的利润总额

是企业向税务局交纳企业所得税的依据

2.应纳税所得额=税法上的总收入–税法上的总费用

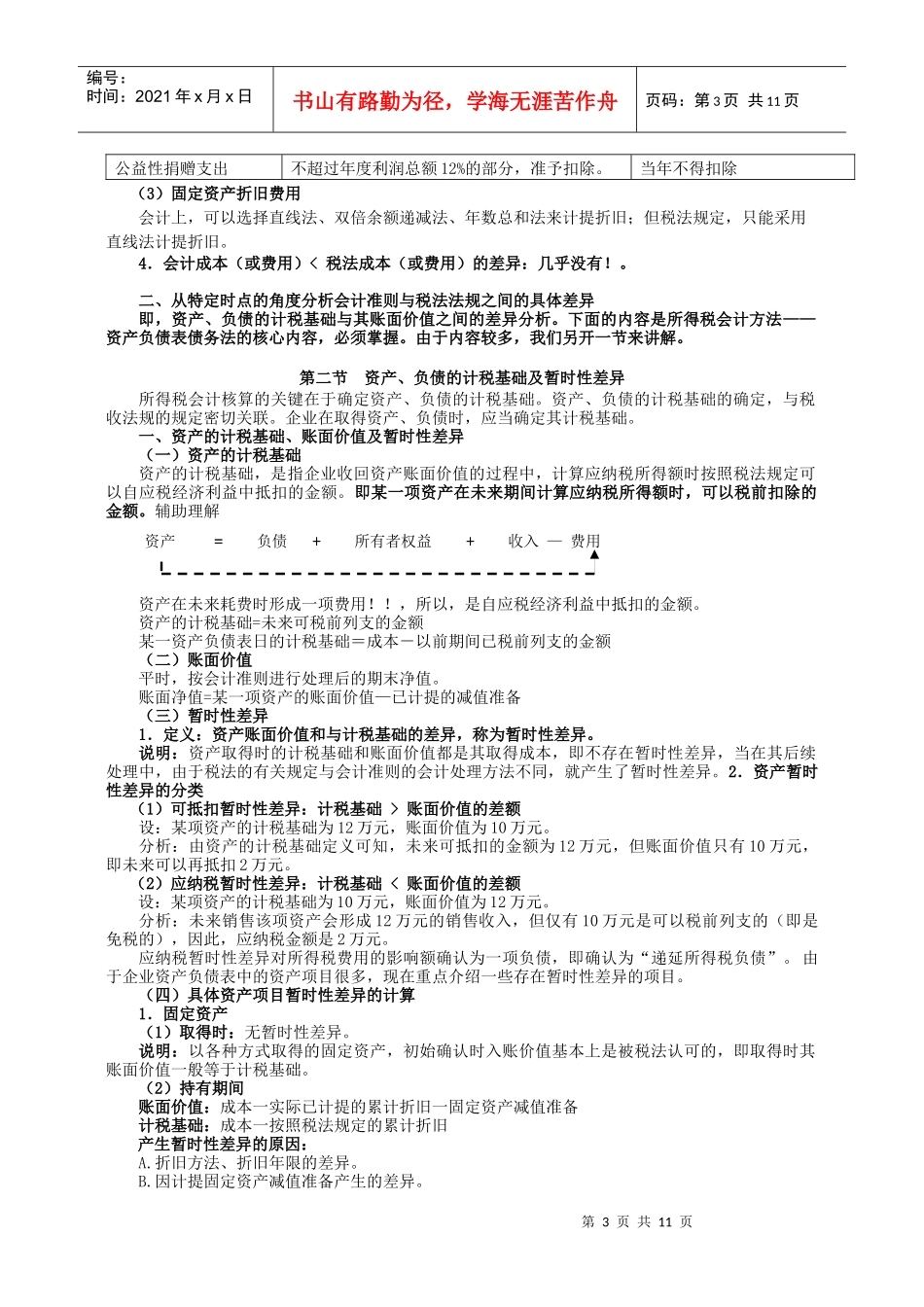

(三)差异的种类收入的差异永久性差异时间性差异会计收入>税法收入会计收入税法收入的差异(1)国债利息收入

会计上,已确认为“投资收益”,但《企业所得税法》规定,国债利息是免税的

如果税法不改变,这种差异就永久存在

所以,这种差异也称为永久性差异

(2)“长期股权投资”按权益法核算时确认的投资收益