第1页共48页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共48页新编事业单位会计核算实务第一章主讲老师谢路一一、我国事业单位会计核算体系简介(一)我国事业单位的构成1.《事业单位登记管理暂行条例》(国务院令第411号2004年6月27日)第二条规定:事业单位是指国家为了社会公益目的,由国家机关举办或者其他组织利用国有资产举办的,从事教育、科技、文化、卫生等活动的社会服务组织

2.《事业单位登记管理暂行条例实施细则》规定事业单位,是指国家为了社会公益目的,由国家机关举办或者其他组织利用国有资产举办的,从事教育、科技、文化、卫生等活动的社会服务组织

28个行业:教育、科研、文化、卫生、体育、新闻出版、广播电视、社会福利、救助减灾、统计调查、技术推广与实验、公用设施管理、物资仓储、监测、勘探与勘察、测绘检验检测与鉴定、法律服务、资源管理事务、质量技术监督事务、经济监督事务、知识产权事务、公证与认证、信息与咨询、人才交流、就业服务、机关后勤服务、其他

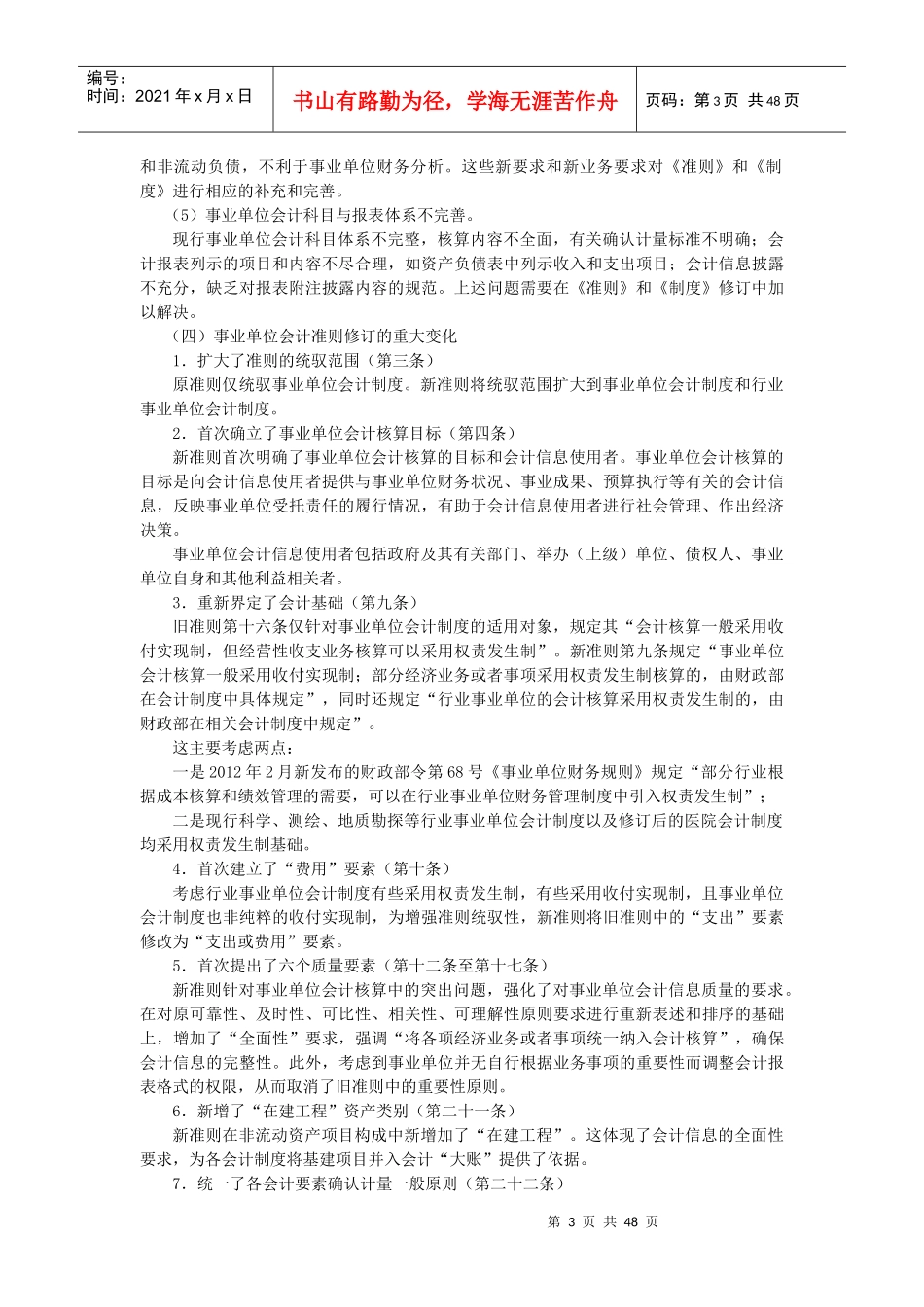

(二)我国事业单位会计核算标准体系《事业单位会计准则》(财政部令第72号)《事业单位财务规则》(财政部令第68号)《事业单位会计制度》(财会〔2012〕22号)分行业事业单位会计制度:(1)《医院会计制度》(财会〔2010〕27号)(2)《中小学校会计制度》(3)《高等学校会计制度》(4)《科学事业单位会计制度》第2页共48页第1页共48页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共48页(5)《测绘事业单位会计制度》(6)《地质勘查单位会计制度》(7)《国有建设单位会计制度》(三)我国事业单位会计准则和制度修订的过程和背景1.历史变迁建国初期,财政部最早于1950年颁布了《各级人民政府暂行单位预算会计制度》,这可以视作是我国第一个事业单位会计制度,1966年财政部又颁布了《