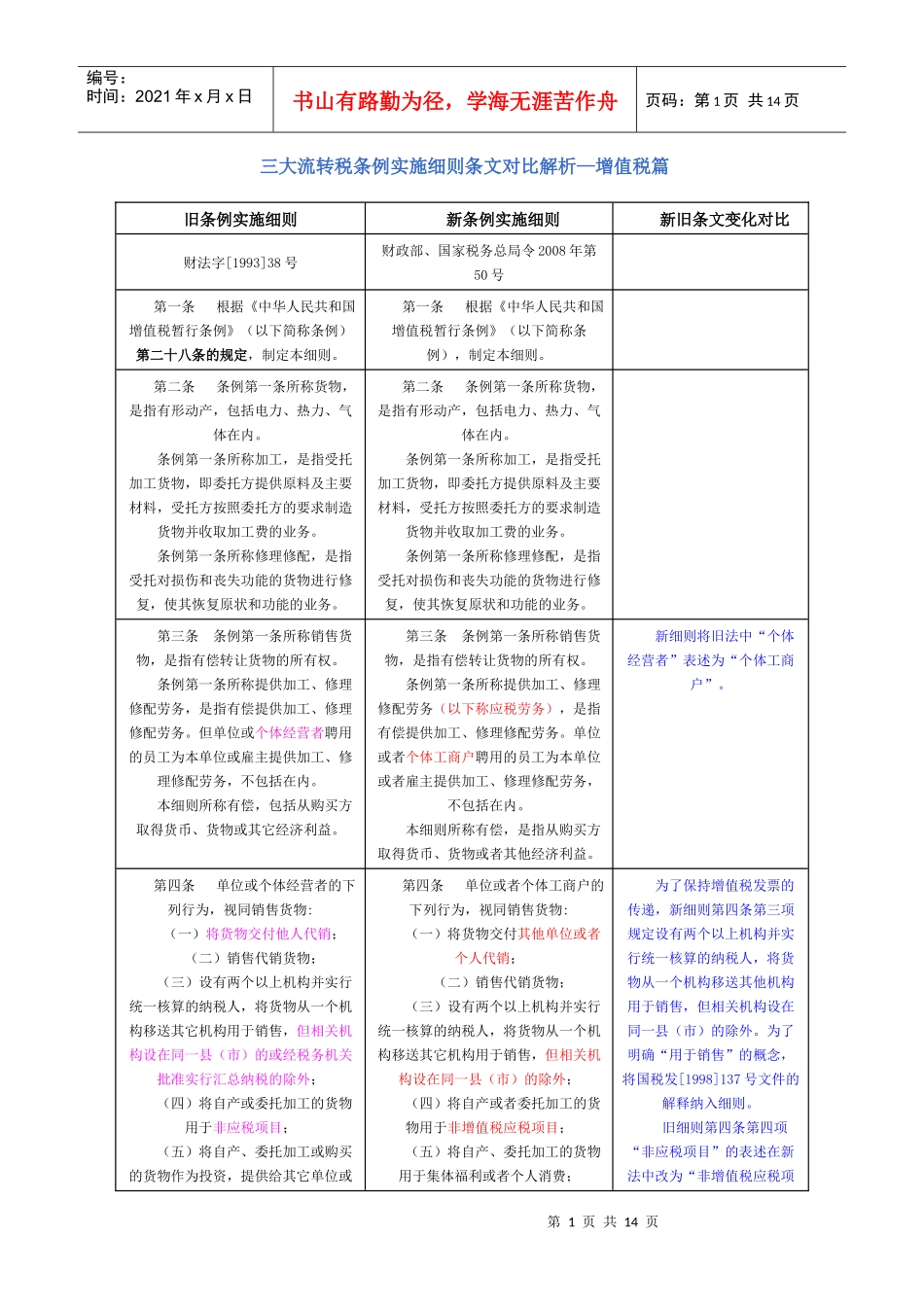

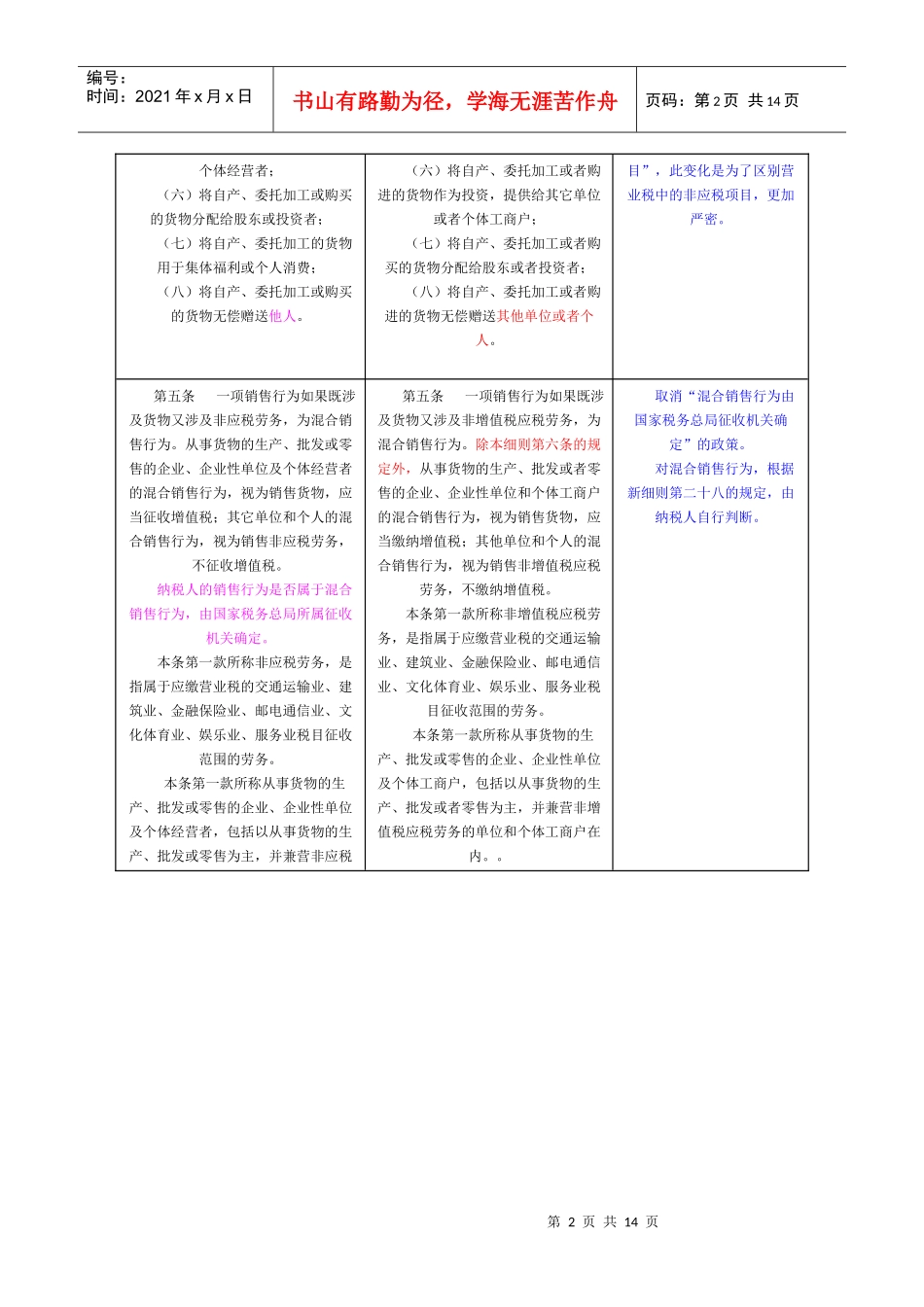

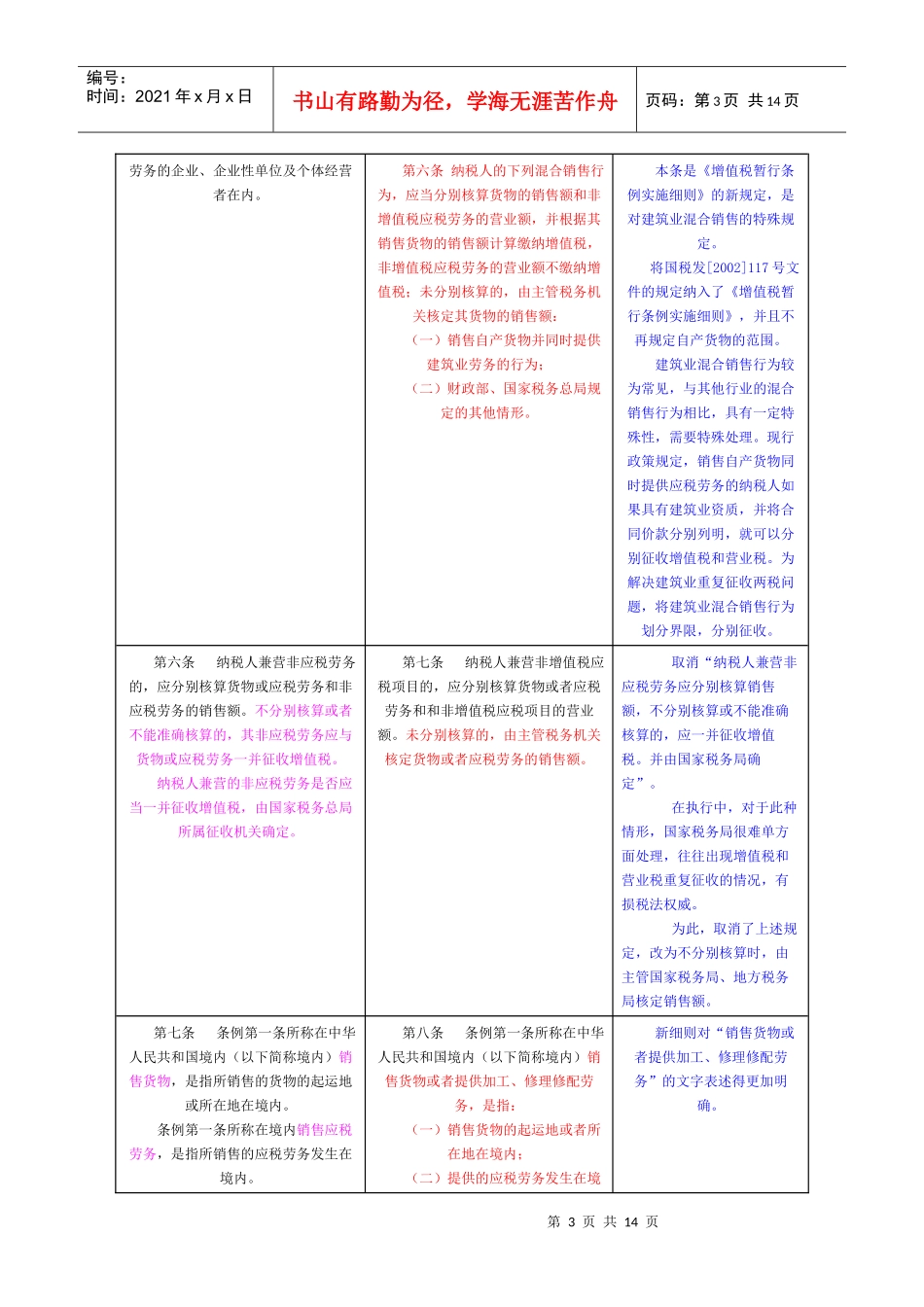

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页三大流转税条例实施细则条文对比解析—增值税篇旧条例实施细则新条例实施细则新旧条文变化对比财法字[1993]38号财政部、国家税务总局令2008年第50号第一条根据《中华人民共和国增值税暂行条例》(以下简称条例)第二十八条的规定,制定本细则

第一条根据《中华人民共和国增值税暂行条例》(以下简称条例),制定本细则

第二条条例第一条所称货物,是指有形动产,包括电力、热力、气体在内

条例第一条所称加工,是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务

条例第一条所称修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务

第二条条例第一条所称货物,是指有形动产,包括电力、热力、气体在内

条例第一条所称加工,是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务

条例第一条所称修理修配,是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务

第三条条例第一条所称销售货物,是指有偿转让货物的所有权

条例第一条所称提供加工、修理修配劳务,是指有偿提供加工、修理修配劳务

但单位或个体经营者聘用的员工为本单位或雇主提供加工、修理修配劳务,不包括在内

本细则所称有偿,包括从购买方取得货币、货物或其它经济利益

第三条条例第一条所称销售货物,是指有偿转让货物的所有权

条例第一条所称提供加工、修理修配劳务(以下称应税劳务),是指有偿提供加工、修理修配劳务

单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务,不包括在内

本细则所称有偿,是指从购买方取得货币、货物或者其他经济利益

新细则将旧法中“个体经营者”表述为“个体工商户”

第四条单位或个体经营者的下列行为,视同销售货物:(一)