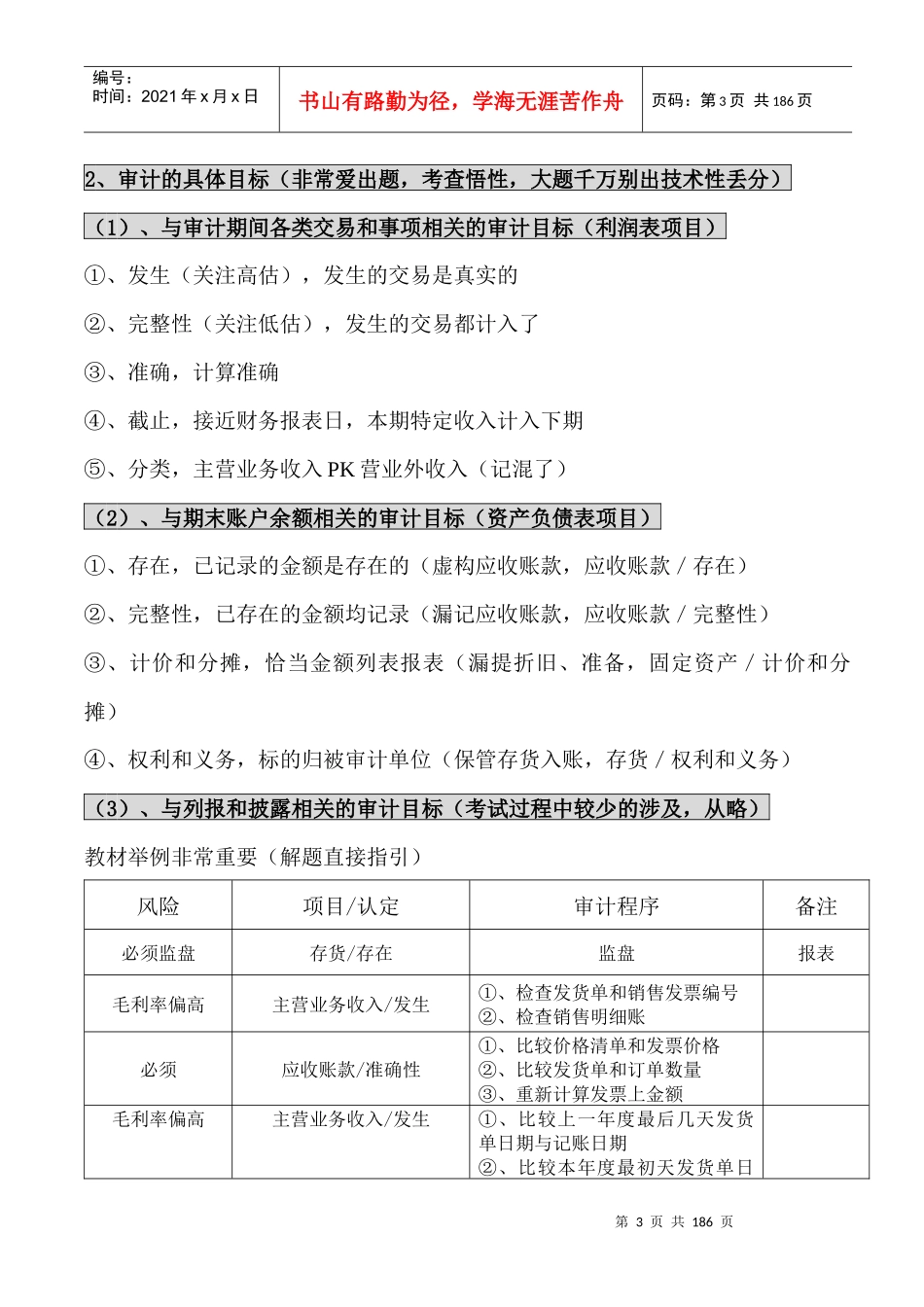

第1页共186页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共186页第一章审计概述一、审计保证PK审计要素(直接押题了)1、合理保证(有限保证)的区别(审计PK审阅区别,CPA不出题)(1)、签证业务PK非签证业务(注师相关服务业务)①、鉴证业务:审计、审阅、其他鉴证业务②、相关服务(非鉴证业务):税务代理、编报表、执行商定程序(2)、鉴证业务(审计PK审阅)的分类依据,合理保证PK有效保证(理论选择)审计(合理保证)审阅(有限保证)备注审计风险可接受的“低水平”可接受的“水平”检查风险较低较高审计程序各种程序询问、分析证据数量较多较少结论积极方式消极方式2、审计5大要素(审计思维能力提升,不以试题为目的)(1)、审计业务的三方关系(注师、管理层、使用者)①、标的业务没有责任方外“预期使用者”,不构成“审计业务”②、与管理层治理层责任相关的(审计工作前提),要求,管理层认可下列责任③、管理层有责任“编报表、建立内控、为注师提供工作条件”(2)、财务报表、财务报表编制基础、审计报告(出非无保留意见情形)①、有证据表明,财务报告整体存在重大错报(正向)第2页共186页第1页共186页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共186页②、没有证据证明,财务报告整体不存在重大错报(反向)(3)、审计证据(CPA获取的各类信息,直接准备试题得了,第5个审计要素)①、内部信息、外部信息,信息的缺乏本身也构成审计证据(押题,实践化)例如:管理层拒绝提供管理层声明(题干,可以作为审计证据的有哪些

)②、审计证据充分性、适当性的关联性(应当运用职业判断、保持职业怀疑)③、同一认定(不同来源证据加以证明),可以考虑“成本”“有用性”关系二、审计目标与审计的基本要求(3项)(一)、审计目标(总体目标PK具体认定目标,非常爱出题)1、审