编者按:农业企业在一贯彻执行新财会制度中,要采用新的财务指标体系,科学地考核、分折和评价企业财务状况

当前广大农业财会工作者急需学习、掌握这一方面具体的技术方法

本刊这一期刊登刘玉勋、李金同志撰写的《运用资产负债表和损益表分析评价企业财务能力》一文,供参考

企业财务能力是企业基本素质的体现

正确的评价企业财务能力,可以找出本企业与其他企业的差距,找出影响企业发展的制约因素,为企业经营决策提供科学的依据

本文利用资产负债表和损益表提供的信息,以发达公司为例,对企业的财务能力进行综合分析评价

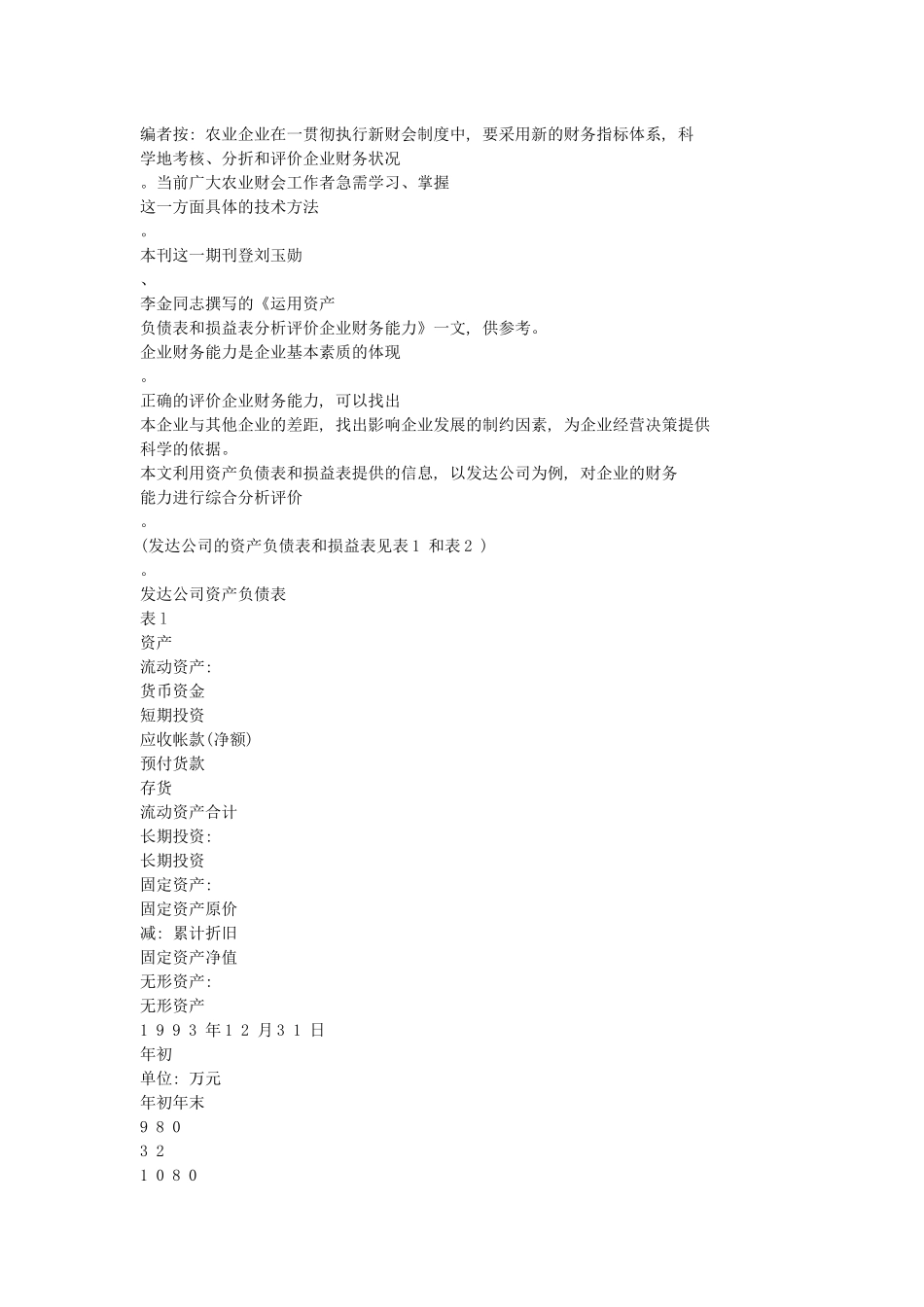

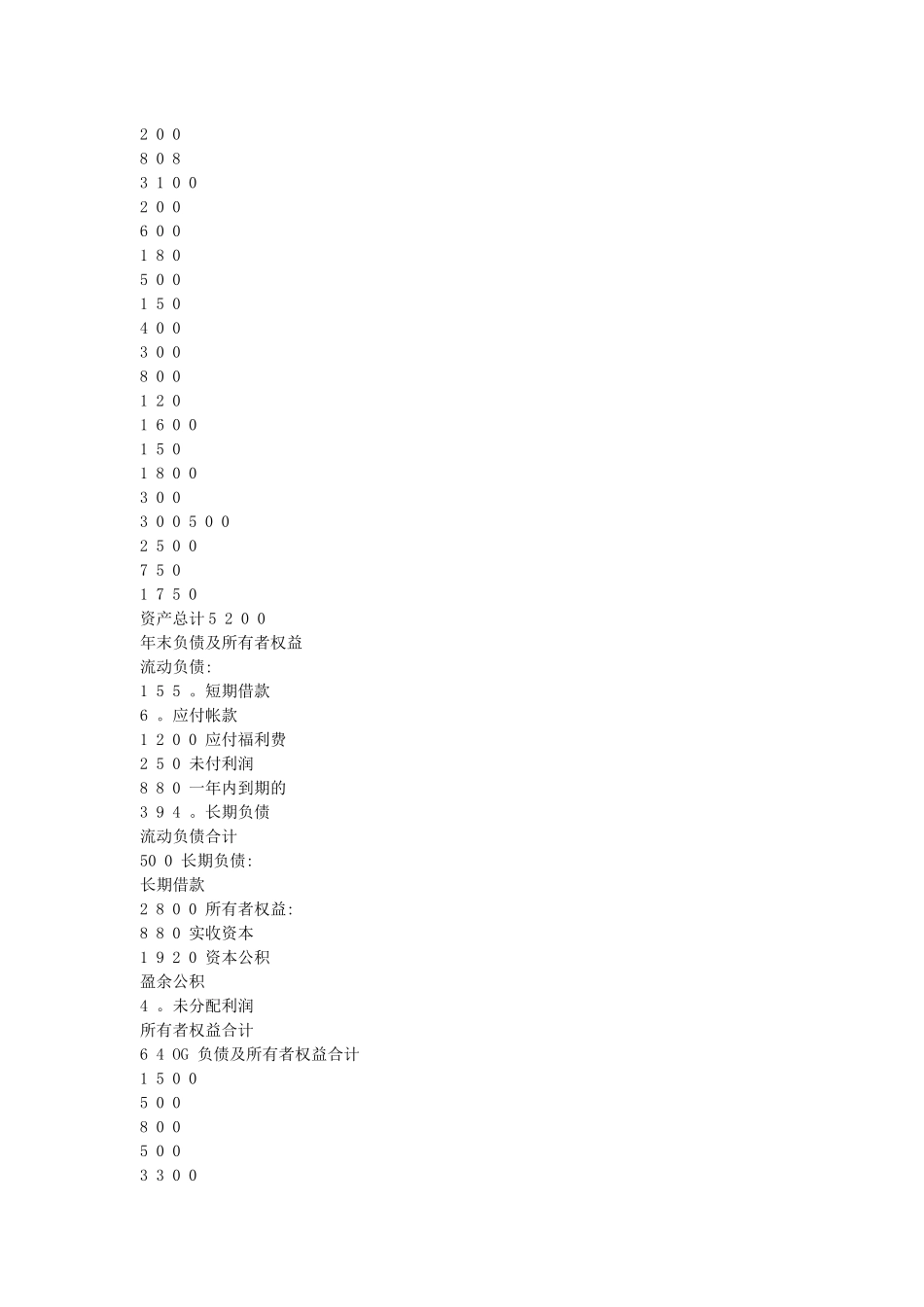

(发达公司的资产负债表和损益表见表1和表2)

发达公司资产负债表表l资产流动资产:货币资金短期投资应收帐款(净额)预付货款存货流动资产合计长期投资:长期投资固定资产:固定资产原价减:累计折旧固定资产净值无形资产:无形资产1993年12月31日年初单位:万元年初年末98032108020080831002006001805001504003008001201600150180030030050025007501750资产总计5200年末负债及所有者权益流动负债:155

应付帐款1200应付福利费250未付利润880一年内到期的394

长期负债流动负债合计500长期负债:长期借款2800所有者权益:880实收资本1920资本公积盈余公积4

未分配利润所有者权益合计64OG负债及所有者权益合计1500500800500330052001800700100060041006400一、财务能力体系与财务能力评价指标体系体现资金增值性的盈利能力和体现资金流动性的偿债能力构成了现代企业的两大基本财务能力

盈利能力与偿债能力之间存在着复杂的关系

盈利能力的提高有助于增强企业的偿债能力,而维持合理的偿债能力又有利于提高企业盈利能力

但是,不适当地追求盈利能力,则会削弱企业的偿债能力;偿债能力不足