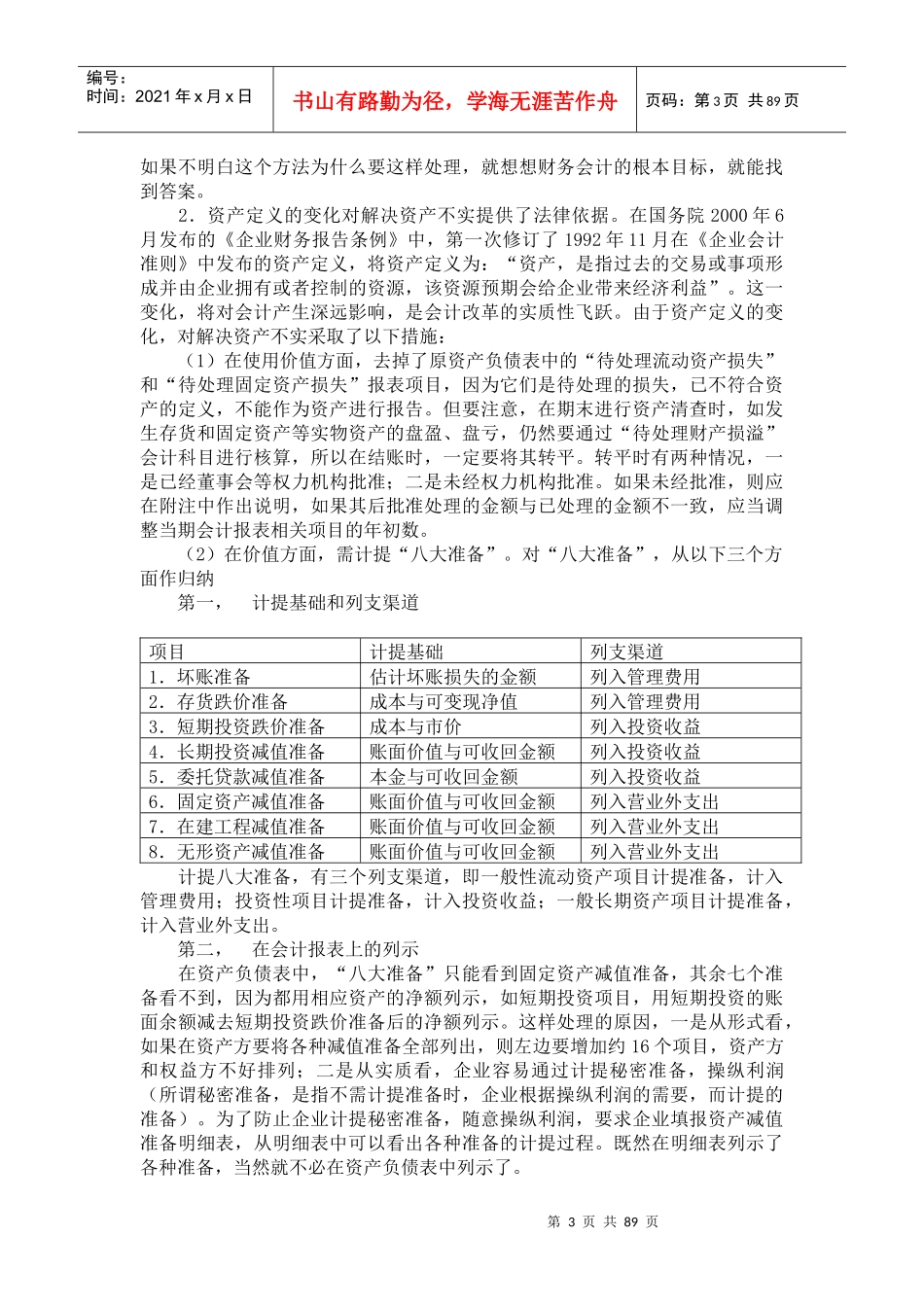

第1页共89页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共89页郑庆华老师2003年注册会计师考试《会计》辅导经验谈引言2002年6月我在北注协的注册会计师考试辅导中,针对《会计》考试中的重点和难点,写了十五篇文章,发表在"中国会计视野--注册会计师视野"上,考生很感兴趣,总阅读量达42万人次。今年,想在去年的基础上,在两个方面作修改:(1)对教材新变化部分作总结;(2)对教材难点部分再作补充和完善,希望这些文章能对考生有所帮助。一、本年教材新变化2003年教材与2002年教材相比,略有变化:1.从篇幅看,教材新增加了约14页,与2002年教材篇幅基本持平。2.从内容看,根据有关制度法规,新增或修改了部分内容,主要有:(1)坏账的核算增加了个别认定法;(2)对账龄的确定作了详细的规定;(3)存货的计价有些变化,如接受存货投资、接受存货捐赠作了修改;期末计提和结转存货跌价准备有新规定;(4)股权投资差额的核算有新规定:贷差直接计入资本公积;借差分批摊销;(5)对未使用、不需用固定资产计提折旧有新规定;(6)对更新改造固定资产计提折旧作了规定;(7)收入核算中建造合同写细了;(8)明确了未确认融资费用和递延收益在报表上的列示方法;(9)对债务转为资本形成的资本公积作了新规定;(10)修改了非货币性交易在收到补价时损益确认的计算公式;(11)增加了存货跌价准备抵销的内容;(12)中期报告删除了繁杂的例子。二、本教材的逻辑结构本书可分为四个层次:1.会计核算的基本理论,即第一章总论;2.会计六要素的核算,即第二章到第九章,包括资产、负债、所有者权益、收入、费用、利润等八章;3.财务会计报告的编制和调整,包括财务会计报告、关联方关系及其交易、合并会计报表、分部报告、中期财务报告;会计政策、会计估计变更和会计差错更正、资产负债表日后事项等七章;4.特殊业务处理,包括所得税会计、外币业务、借款费用、或有事项、租赁、债务重组、非货币性交易、商品期货交易等八章。教材篇幅很长,在学习时,应该有一个清晰逻辑结构,才能提高学习效率。三、关于出题点注册会计师考试,在复习中应特别注意出题点,因为试题的分数主要来源于出题点。出题点主要取决于以下“四点”:1.重点:即本学科的支撑点,如固定资产,投资,收入,财务会计报告,或有事项,会计政策、估计变更和会计差错的更正,资产负债表日后事项,合第2页共89页第1页共89页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共89页并会计报表等;2.难点:各章都有一些难点,这些难点既是出题的亮点,也是考生得分的关键点;3.热点:即近期的社会热点,如资产不实问题、业绩评价问题以及目前企业执行《企业会计制度》和新准则导致的会计政策变更等问题。为了引起考生关注和解决这些问题,必然要将这些社会热点问题反映到试题中来;4.新的知识点:如近期发布的《存货》和《固定资产》准则、《关联方之间出售资产等有关会计处理暂行规定》以及2002年11月和2003年3月发布的两个《关于执行〈企业会计制度〉和相关会计准则有关问题解答》等,这些新的知识点是出题时很感兴趣的地方。四、全书改错1.P53,第10行末尾句号前,加上“材料已验收入库”;2.P55,第1行,将“2600元”改为“2585元”;3.P62,倒2行,将“3000000元”改为“2400000元”;4.P83,第14行,删除“其中,股本8000万元,资本公积为1000万元”,更好理解;5.P84,例17第3行,应将“B公司”改为“A公司”;6.P88,倒4和倒2行,“应收利息”改为“应计利息”;7.P126,第13行末尾,在管理费用后加“等”,因为借款费用计入财务费用;8.P135,中间段,本段“代扣代缴”均改为“代收代缴”;9.P226,倒1行,去掉第5个字,即“被”字;10.P278,例9第1段末尾,将“20144000元”改为“21440000元”;11.P282,倒7行末尾,去掉“或营业外收入”;12.P311,中间段第2行,将“存货成本”改为“存货账面价值”;13.P312,倒3行末尾,去掉“其差额”;14.P321,中间段分录,将“财务费用”改为“营业外收入”;15.P408,中间段,将“长期...