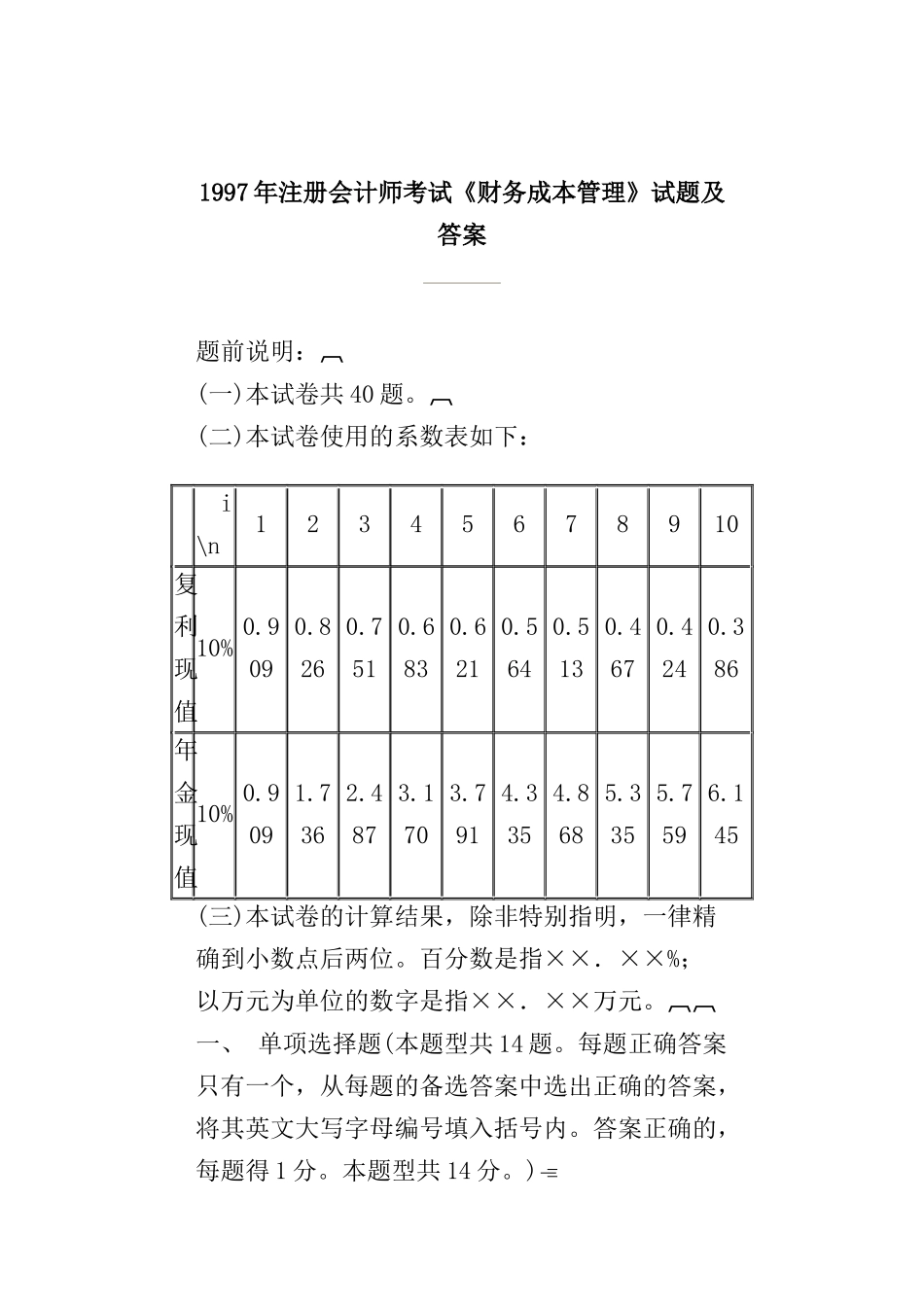

1997年注册会计师考试《财务成本管理》试题及答案题前说明:(一)本试卷共40题。(二)本试卷使用的系数表如下:i\n12345678910复利现值10%0.9090.8260.7510.6830.6210.5640.5130.4670.4240.386年金现值10%0.9091.7362.4873.1703.7914.3354.8685.3355.7596.145(三)本试卷的计算结果,除非特别指明,一律精确到小数点后两位。百分数是指××.××%;以万元为单位的数字是指××.××万元。一、单项选择题(本题型共14题。每题正确答案只有一个,从每题的备选答案中选出正确的答案,将其英文大写字母编号填入括号内。答案正确的,每题得1分。本题型共14分。)二、1.国有资产增值是指企业在考核期内,()。A.国有企业期末所有者权益等于期初所有者权益B.国有企业期末所有者权益大于期初所有者权益C.期末国家所有者权益等于期初国家所有者权益D.期末国家所有者权益大于期初国家所有者权益答案:D依据:教材第16页2.一般讲,责任成本的控制报告不必达到的要求是()。A.报告内容符合会计准则要求B.报告信息适合使用人需要C.报告时间符合控制要求D.报告列示简明、清晰、实用答案:依据:教材第442页3.国有企业无须向监督机构和有关部门履行审批手续的经营方式及产权变动行为是()。A.改组为股份制企业B.与外商合资经营、全作经营C.向境内其他国有企业投入资本D.向个人、私营企业、境外投资者转让产权答案:C依据:教材第21页4.下列因素引起的风险,企业可以通过多角化投资予以分散的是()。A.市场利率上升B.社会经济衰退C.技术革新D.通货膨胀答案:C依据:教材第77页5.如果投资项目的预期现金流入量概率分布相同,则()。A.现金流量金额越小,其标准差越大B.现金流量金额越大,其期望值越小C.现金流量金额越小,其变化系数越小D.现金流量金额越大,其标准差越大答案:D依据:教材第175页6.在杜邦分析体系中,假设其他情况相同,下列说法中错误的是()。A.权益乘数大则财务风险大B.权益乘数大则权益净利率大C.权益乘数等于资产权益率的倒数D.权益乘数大则资产净利率大答案:D依据:教材第134页7.下列情况中,不符合《公司法》所规定的股票上市条件的是()。A.公司主要发起人为国有大型企业B.开业时间10年,第1—3年亏损,第4—6年盈利,第7年亏损,第8—10年盈利C.向社会公开发行股份的比例为10%D.资本总额5亿元人民币答案:C依据:教材第252、253页8.在长期借款合同的保护性条款中,属于一般性条款的是()。A.限制资本支出规模B.限制租赁固定资产的规模C.贷款专款专用D.限制资产抵押答案:A依据:教材第266、267页9.在个别资金成本的计算中,不必考虑筹资费用影响因素的是()。A.长期借款成本B.债券成本C.保留盈余成本D.普通股成本答案:C依据:教材第276、280页10.公司采取剩余股利政策分配利润的根本理由,在于()。A.使公司的利润分配具有较大的灵活性B.降低综合资金成本C.稳定对股东的利润分配额D.使对股东的利润分配与公司的盈余紧密配合答案:B依据:教材第319页11.敏感系数所具有的性质是()。A.敏感系数为正数,参量值与目标值发生同方向变化B.敏感系数为负数,参量值与目标值发生同方向变化C.只有敏感系数大于1的参量才是敏感因素D.只有敏感系数小于1的参量才是敏感因素依据:教材第352、353页12.从业绩考核的角度看,最不好的转移价格是()。A.以市场为基础的协商价格B.市场价格C.全部成本转移价格D.变动成本加固定费用转移价格答案:C依据:教材第390页13.固定制造费用的闲置能量差异,是()。A.未能充分使用现在生产能量而形成的差异B.实际工时未达到标准生产能量而形成的差异C.实际工时脱离标准工时而形成的差异D.固定制造费用的实际金额脱离预算金额而形成的差异答案:B依据:教材第421页14.责任成...