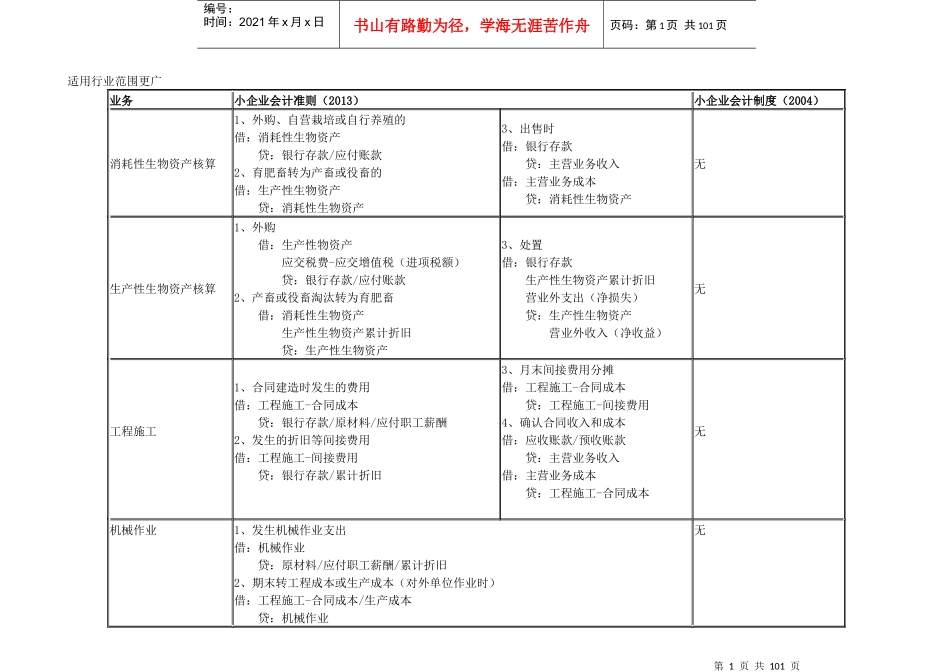

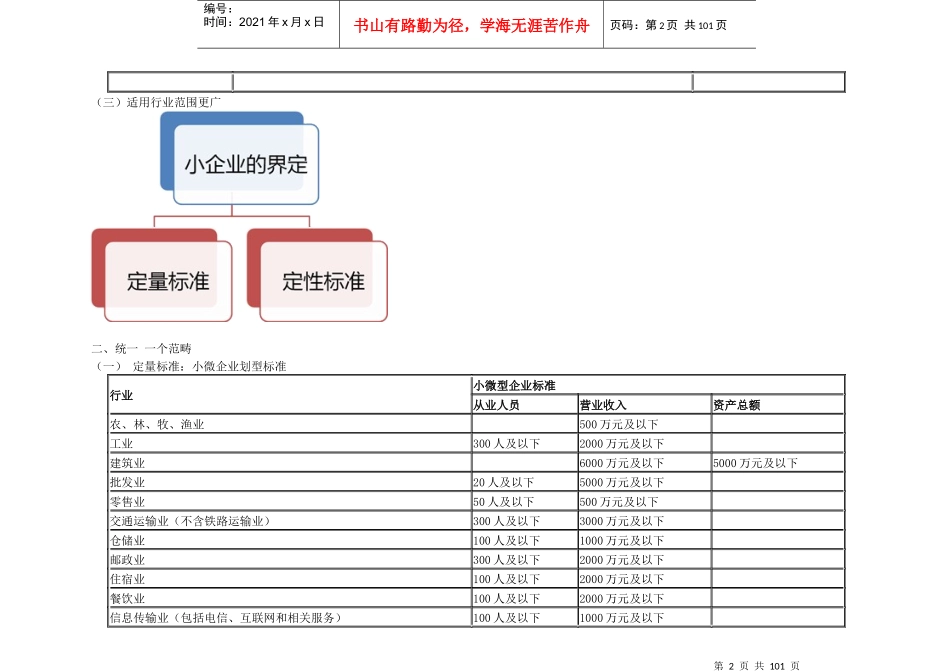

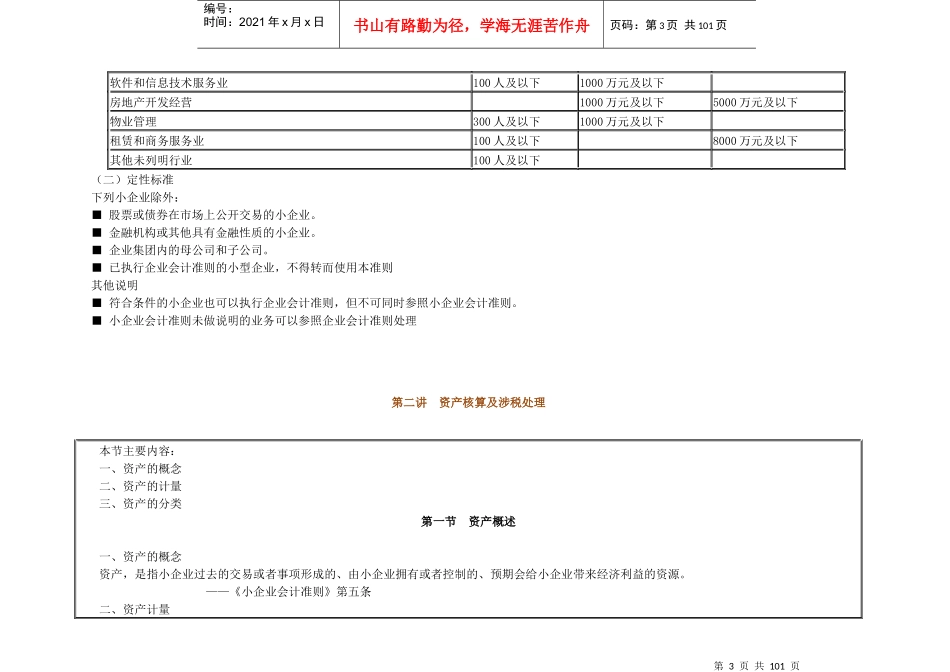

第1页共101页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共101页适用行业范围更广业务小企业会计准则(2013)小企业会计制度(2004)消耗性生物资产核算1、外购、自营栽培或自行养殖的借:消耗性生物资产贷:银行存款/应付账款2、育肥畜转为产畜或役畜的借:生产性生物资产贷:消耗性生物资产3、出售时借:银行存款贷:主营业务收入借:主营业务成本贷:消耗性生物资产无生产性生物资产核算1、外购借:生产性物资产应交税费-应交增值税(进项税额)贷:银行存款/应付账款2、产畜或役畜淘汰转为育肥畜借:消耗性生物资产生产性生物资产累计折旧贷:生产性生物资产3、处置借:银行存款生产性生物资产累计折旧营业外支出(净损失)贷:生产性生物资产营业外收入(净收益)无工程施工1、合同建造时发生的费用借:工程施工-合同成本贷:银行存款/原材料/应付职工薪酬2、发生的折旧等间接费用借:工程施工-间接费用贷:银行存款/累计折旧3、月末间接费用分摊借:工程施工-合同成本贷:工程施工-间接费用4、确认合同收入和成本借:应收账款/预收账款贷:主营业务收入借:主营业务成本贷:工程施工-合同成本无机械作业1、发生机械作业支出借:机械作业贷:原材料/应付职工薪酬/累计折旧2、期末转工程成本或生产成本(对外单位作业时)借:工程施工-合同成本/生产成本贷:机械作业无第2页共101页第1页共101页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共101页(三)适用行业范围更广二、统一一个范畴(一)定量标准:小微企业划型标准行业小微型企业标准从业人员营业收入资产总额农、林、牧、渔业500万元及以下工业300人及以下2000万元及以下建筑业6000万元及以下5000万元及以下批发业20人及以下5000万元及以下零售业50人及以下500万元及以下交通运输业(不含铁路运输业)3