第1页共15页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共15页《会计学基础》第一章总论三、章节练习:(一)名词解释:1、会计p15(二)简答:1、会计的基本职能有哪些

答:反映,控制2、会计的作用是什么

答:为会计信息使用者提供会计信息供其经济决策使用

如:国家宏观管理部门、投资者(股东)、债权人、企业管理当局、与企业有相关利益的集团(如职工、客户、供应商等)3、会计核算的基本方法有哪些

答:设置账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查、编制报表

(三)选择题1、会计对经济活动进行综合反映,主要是利用(B)

A、实物量度B、货币量度C、劳动量度D、工时量度2、会计的基本职能是(C)

A、计算和分析B、计划和考核C、反映和控制D、预测和决策3、近代会计形成的标志是(C)

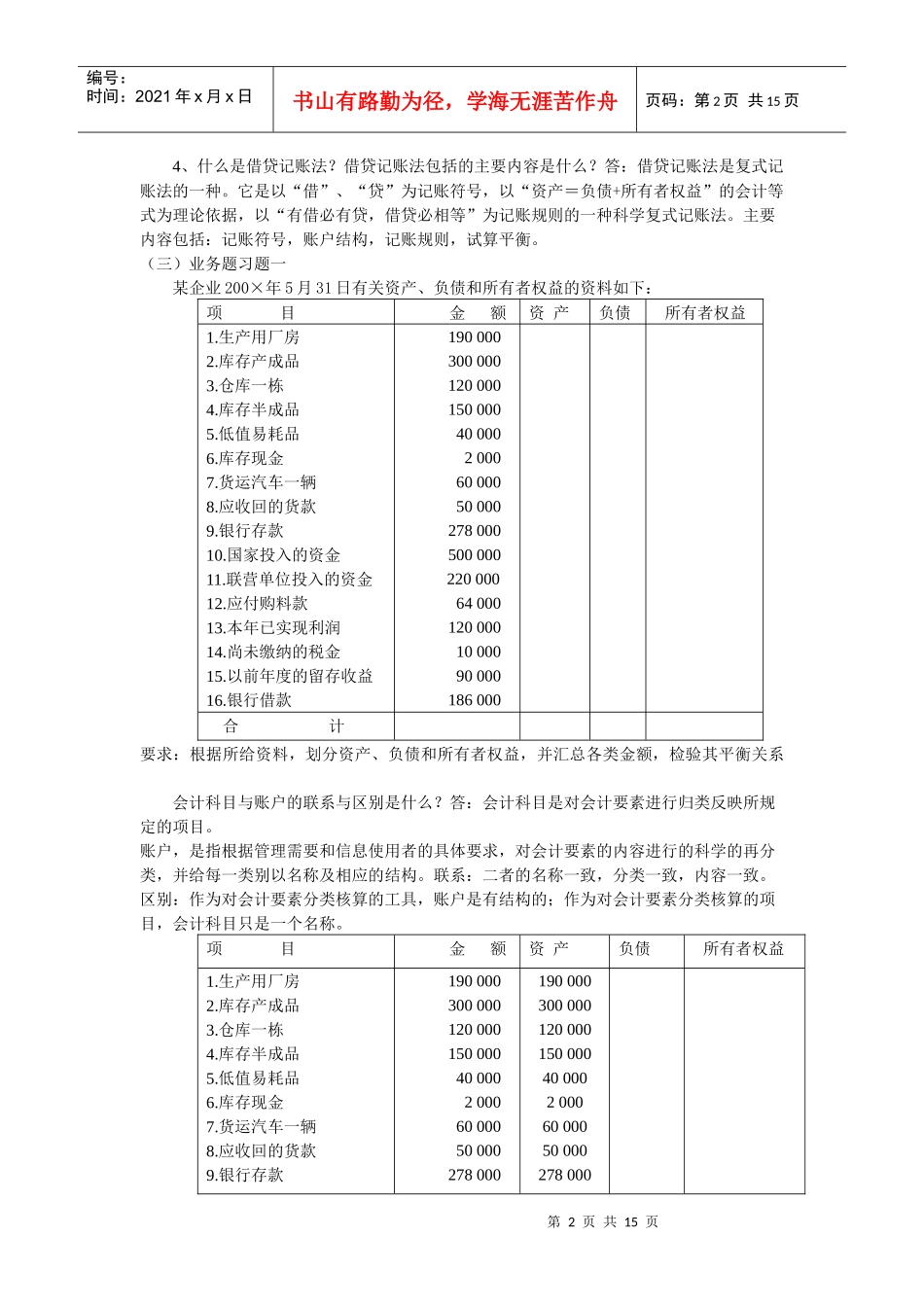

A、单式记账法的问世B、会计从生产职能中分离出来C、从单式记账法过渡到复式记账法D、出现了专职会计人员第二章会计循环Ⅰ:会计恒等式与复式记账三、章节练习:(一)名词解释:1、会计循环p222、资产p293、负债p304、所有者权益p305、收入p306、费用p307、利润p308、账户p329、会计科目P3610、复式记账法(复式记账法就是对每一项经济业务都要以相等的金额,在两个或两个以上相互联系的账户中进行登记的记账方法

)11、会计分录p4412、原始凭证P78(二)简答:什么是会计循环

它包括哪些具体步骤

P232、什么是会计恒等式

经济业务的发生对它有什么影响

3、什么是复式记账法

它有什么优点

第2页共15页第1页共15页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共15页4、什么是借贷记账法

借贷记账法包括的主要内容是什么

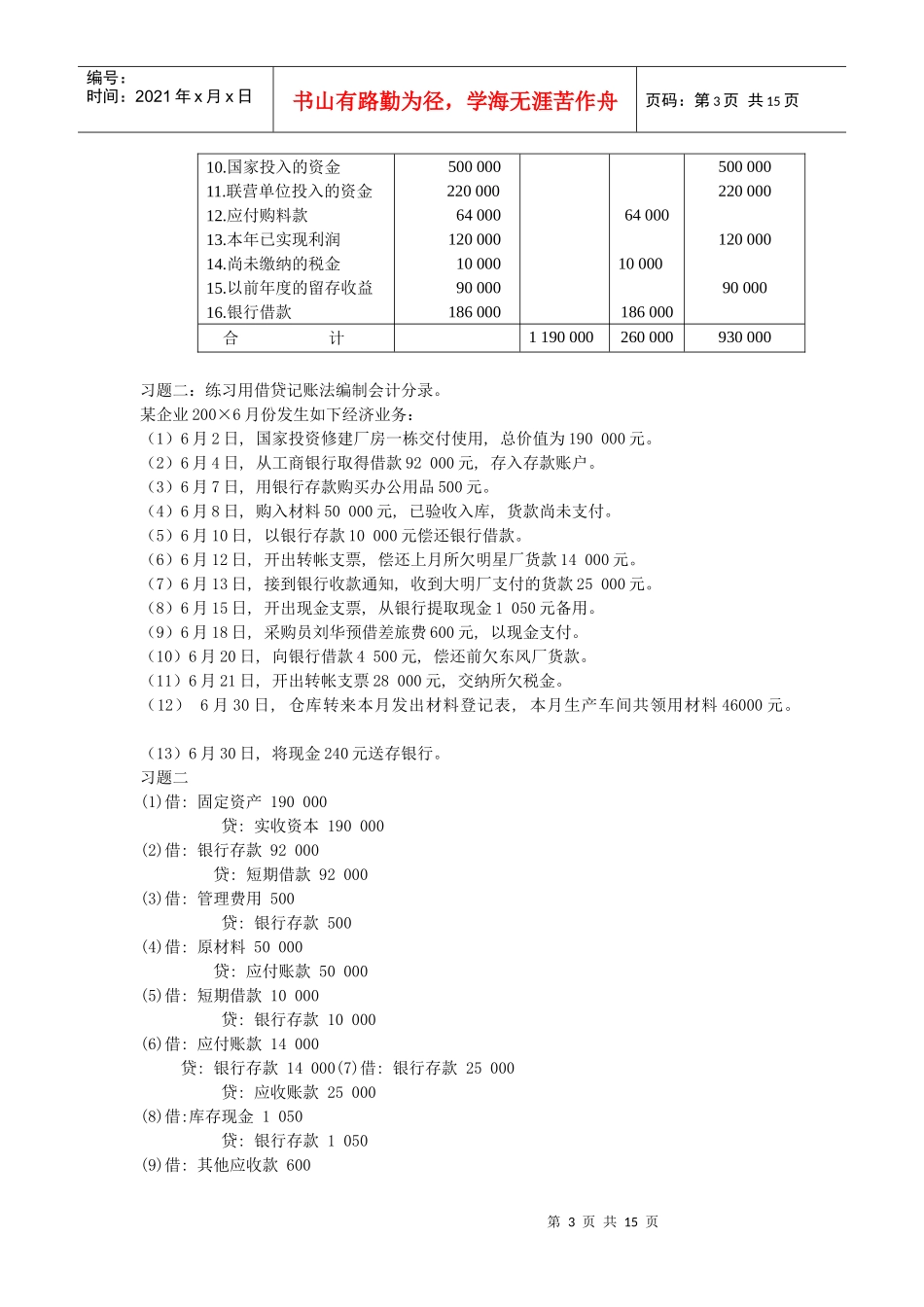

答:借贷记账法是复式记账法的一种

它是以“借”、“贷”为记账符号,以“资产=负债+所有者权益”的