第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页版权所有二、销售定价管理(一)销售定价管理的含义销售定价管理是指在调查分析的基础上,选用合适的产品定价方法,为销售的产品制定最为恰当的售价,并根据具体情况运用不同价格策略,以实现经济效益最大化的过程

(二)影响产品价格的因素1

价值因素;2

成本因素;3

市场供求因素;4

竞争因素;5

政策法规因素

(三)产品定价方法1

以成本为基础的定价方法(1)成本基础的选择成本基础的种类含义特点变动成本变动成本是指其总额会随业务量的变动而变动的成本

变动成本可以作为增量产量的定价依据,但不能作为一般产品的定价依据

制造成本指企业为生产产品或提供劳务等发生的直接费用支出,一般包括直接材料、直接人工和制造费用

由于它不包括各种期间费用,因此不能正确反映企业产品的真实价值消耗和转移

利用制造成本定价不利于企业简单再生产的继续进行

完全成本指企业为生产、销售一定种类和数量的产品所发生的所有成本和费用总额,包括制造成本和管理费用、销售费用及财务费用等各种期间费用

在此成本基础上制定价格,既可以保证企业简单再生产的正常进行,又可以使劳动者为社会劳动所创造的价值得以全部实现

【例题3·单项选择题】企业在生产能力有剩余的情况下,下列定价方法中属于可以作为增量产量的定价依据,但不能作为一般产品的定价依据的是()A

变动成本为基础的定价方法B

固定成本为基础的定价方法C

制造成本为基础的定价方法D

完全成本为基础的定价方法【答案】A【解析】以变动成本为基础的定价方法由于它不包括固定成本,因此不能完全反映企业产品的真实价值消耗

但企业在生产能力有剩余的情况下增加生产一定数量的产品所应分担的成本主要是变动成本,所以增量产量的定价依据可以利用变动成本为基础的定价方法

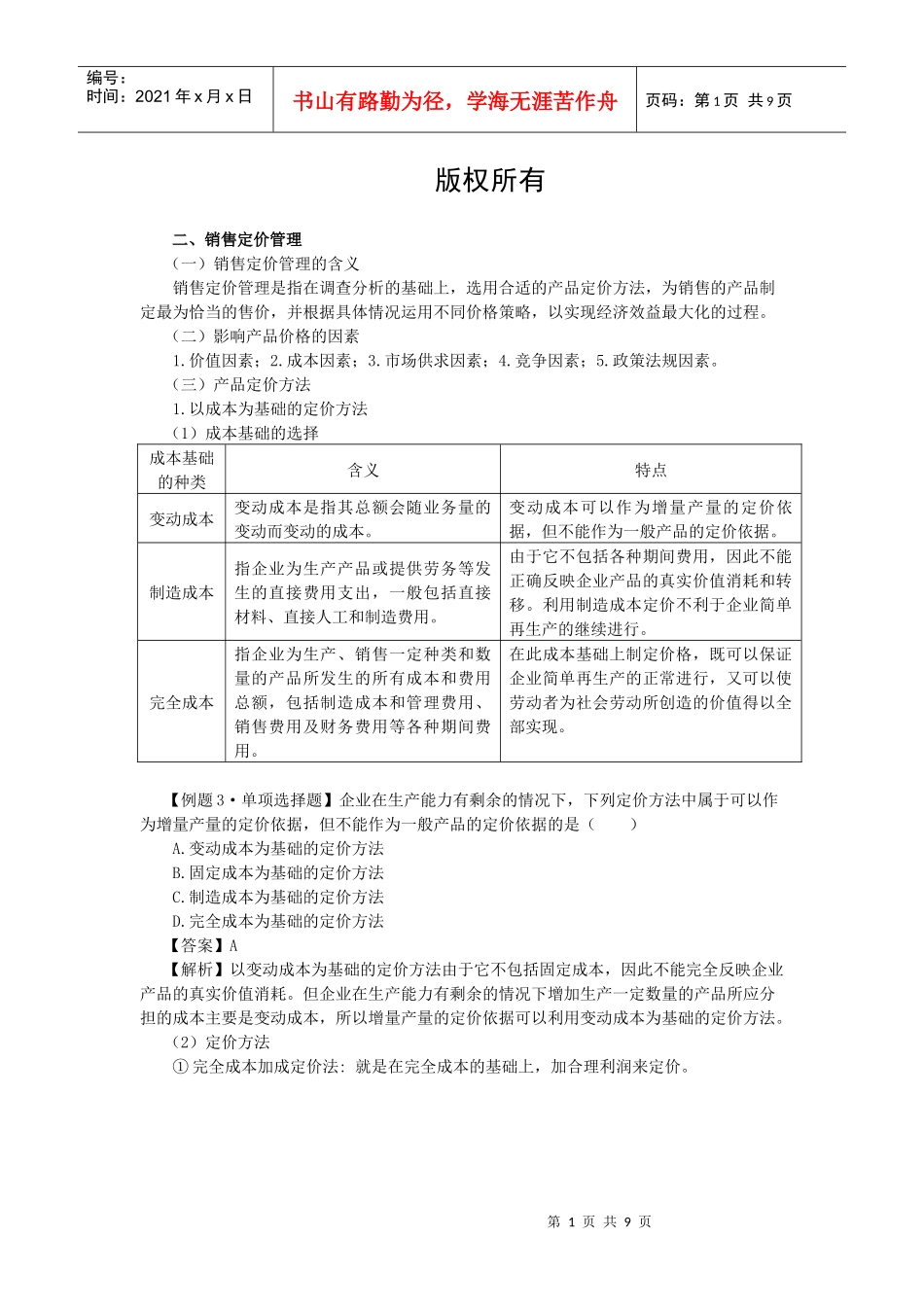

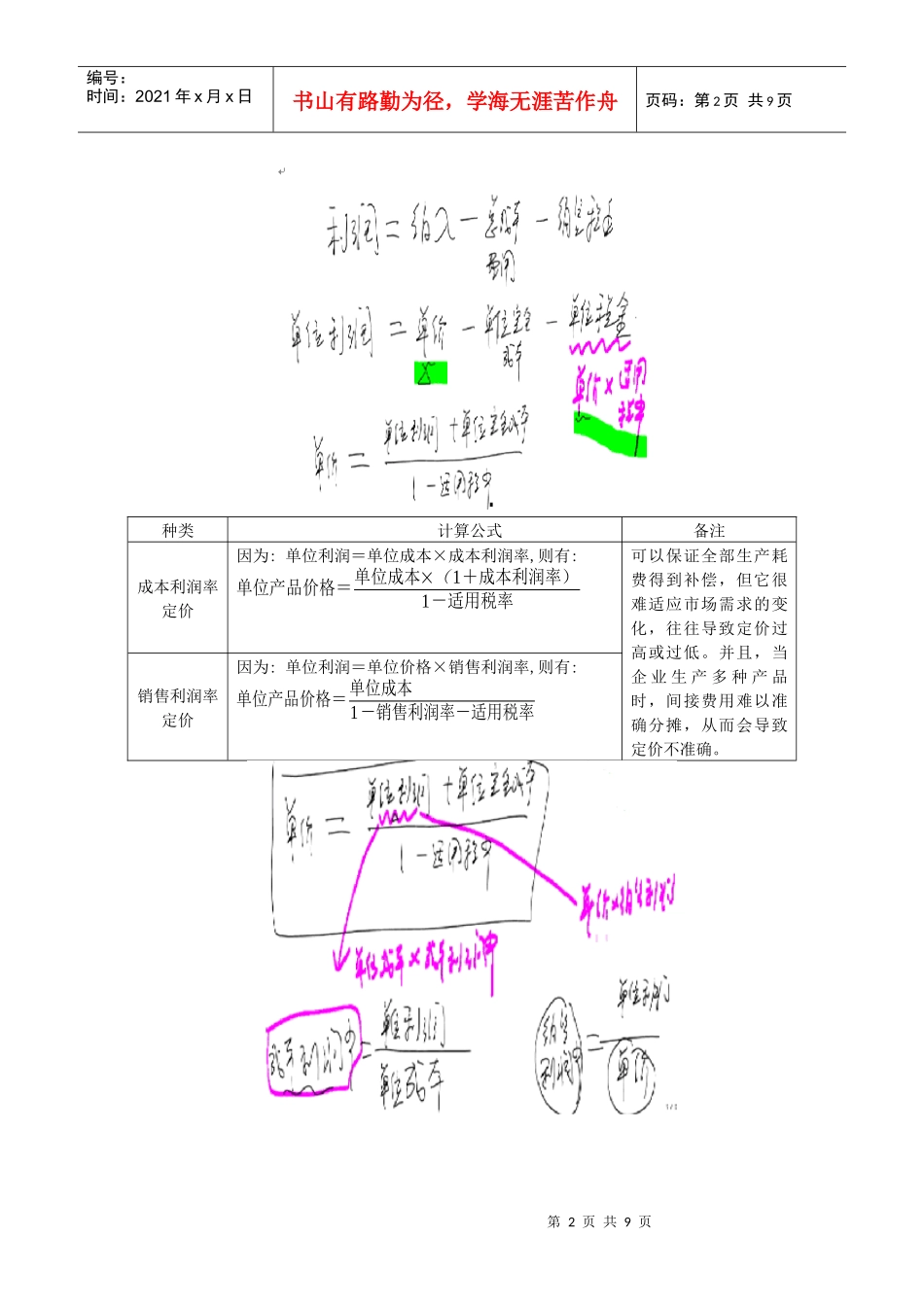

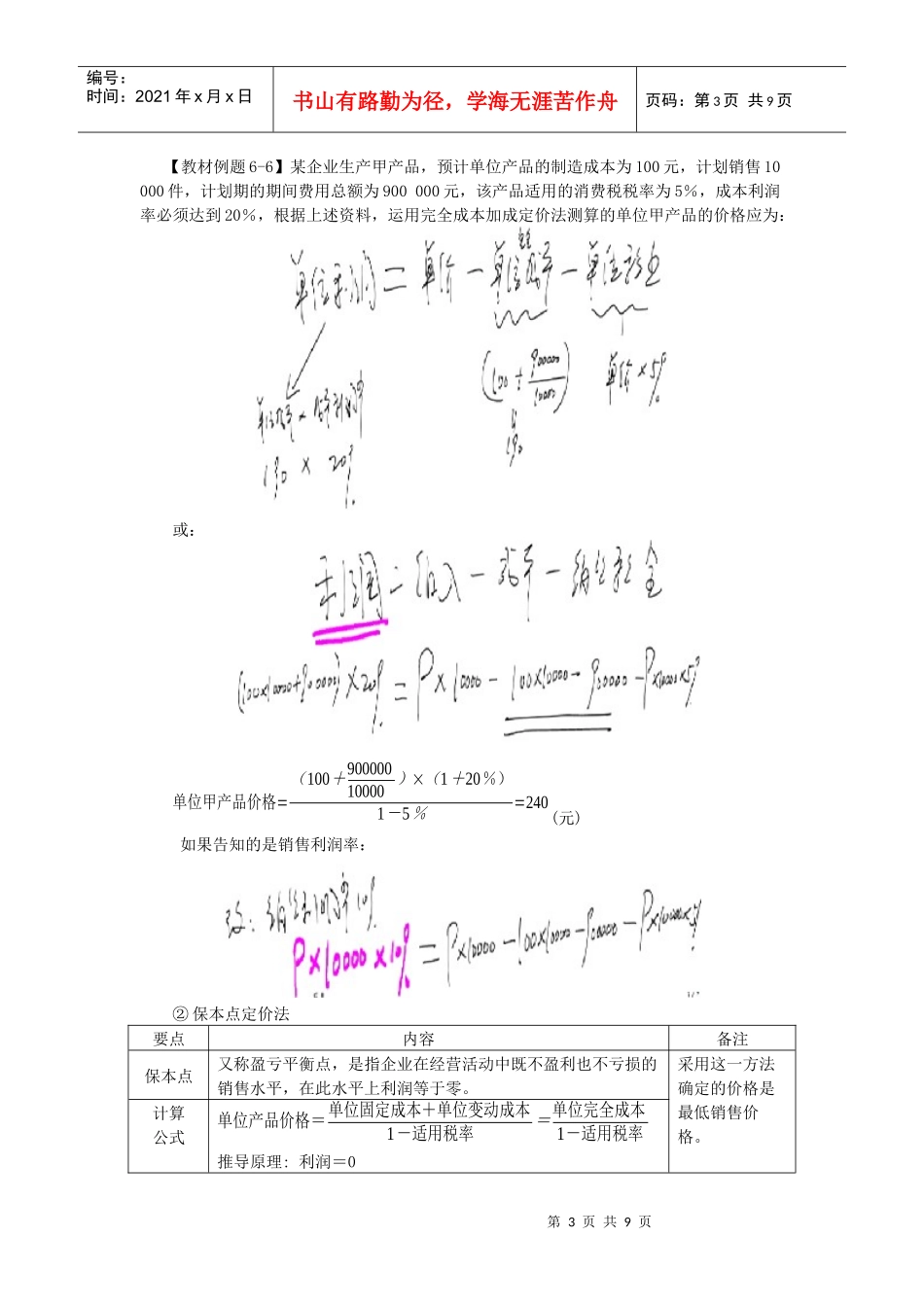

(2)定价方法①完全成本加成定价法:就是在完全成本的基