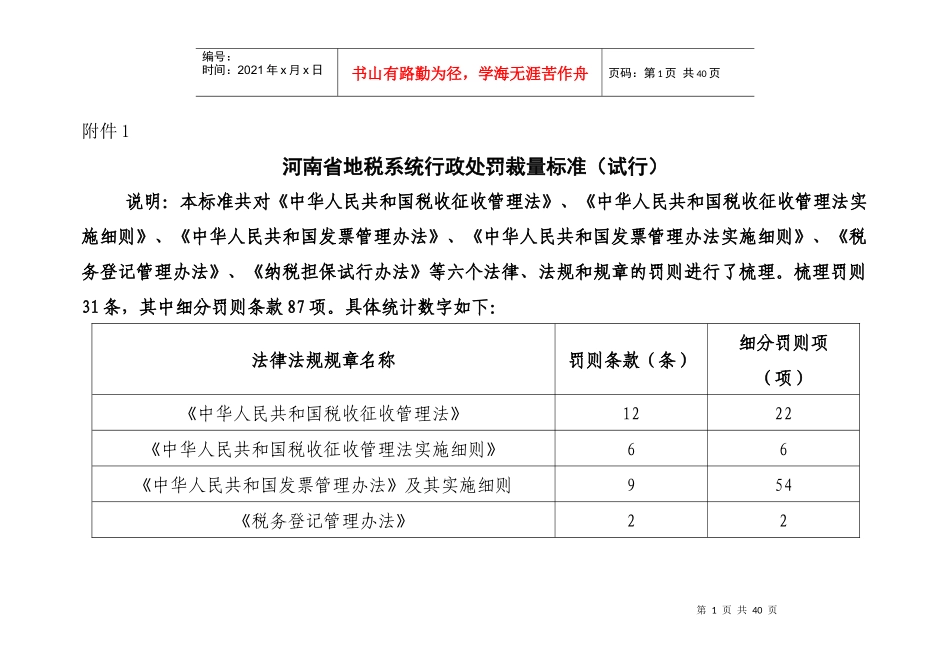

第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共40页附件1河南省地税系统行政处罚裁量标准(试行)说明:本标准共对《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》、《中华人民共和国发票管理办法》、《中华人民共和国发票管理办法实施细则》、《税务登记管理办法》、《纳税担保试行办法》等六个法律、法规和规章的罚则进行了梳理

梳理罚则31条,其中细分罚则条款87项

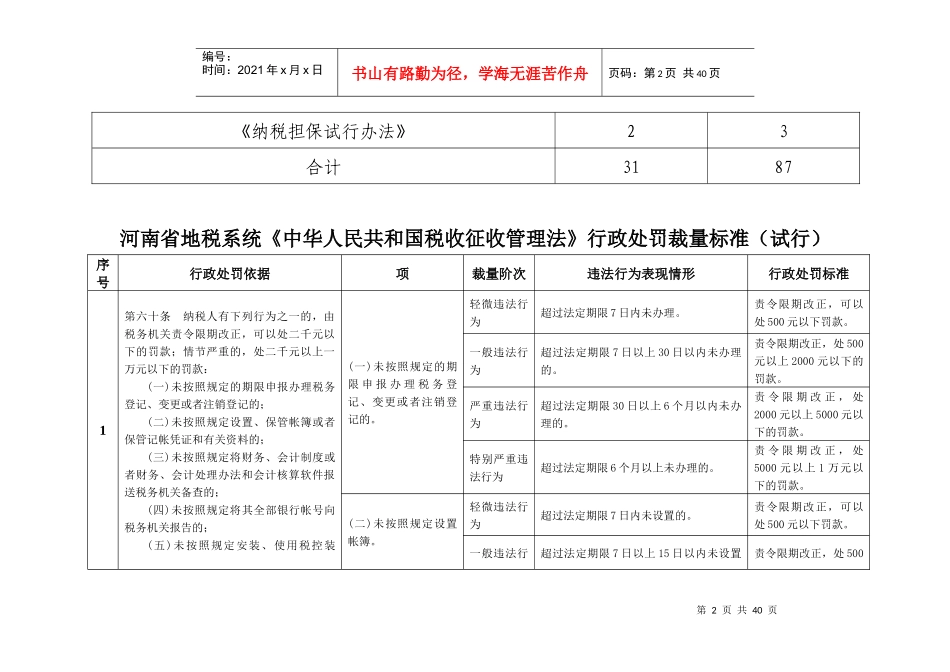

具体统计数字如下:法律法规规章名称罚则条款(条)细分罚则项(项)《中华人民共和国税收征收管理法》1222《中华人民共和国税收征收管理法实施细则》66《中华人民共和国发票管理办法》及其实施细则954《税务登记管理办法》22第2页共40页第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共40页《纳税担保试行办法》23合计3187河南省地税系统《中华人民共和国税收征收管理法》行政处罚裁量标准(试行)序号行政处罚依据项裁量阶次违法行为表现情形行政处罚标准1第六十条纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:(一)未按照规定的期限申报办理税务登记、变更或者注销登记的;(二)未按照规定设置、保管帐簿或者保管记帐凭证和有关资料的;(三)未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的;(四)未按照规定将其全部银行帐号向税务机关报告的;(五)未按照规定安装、使用税控装(一)未按照规定的期限申报办理税务登记、变更或者注销登记的

轻微违法行为超过法定期限7日内未办理

责令限期改正,可以处500元以下罚款

一般违法行为超过法定期限7日以上30日以内未办理的

责令限期改正,处500元以上2000元以下的罚款

严重违法行为超过法定期限30日以上6