地产企业现金流的国际比较——过冬前的“现金收割”杜丽虹(作者为同威创投高级研究员、清华大学公司金融博士生)前言:国内地产行业在高存货、低周转的经营战略下普遍呈现持续负现金流状态,但是对国际地产企业的比较研究显示,对于一个健康的企业来说,负现金流的状态是不可持续的,高峰中不断延长的存货周期通常是危机的前兆

香港地产商靠混业经营下的高利润率和稳定租金收益维持着长期中的现金平衡,日本地产商在低谷中靠高周转延续着资金链;而美国地产企业,在长期繁荣中忘记了曾经的伤痛,忘记了地产行业无论在任何国家、任何时代都是一个周期性的产业,结果,持续的现金投入吹大了地产泡沫,过快的增长使企业周转速度越来越慢,最终导致了低谷中紧绷的资金链

反观中国地产企业,我们一直在乐观的囤地扩张,似乎每家企业如果不为未来四五年每年50%以上的扩张速度储备足够的土地就是消极增长了,在过去几年中,整个地产行业在不断吞噬金融体系的资金

与美国地产企业相比,我们的营运资金周转天数更长(平均达到400多天,是美国地产龙头企业的两倍),资产周转速度更慢(平均仅为0

3倍,是美国地产企业的三分之一),虽然利润率略高,但成长速度却更快(平均达到27%,大型企业甚至达到50%以上),结果,企业的持续负现金流问题更加严重

这种负现金流的状态已经持续了10年,而且在最近5年显著加剧——美国地产企业在10年的高投入后泡沫破灭了,中国的地产企业这种持续负现金流的状态还能持续多久

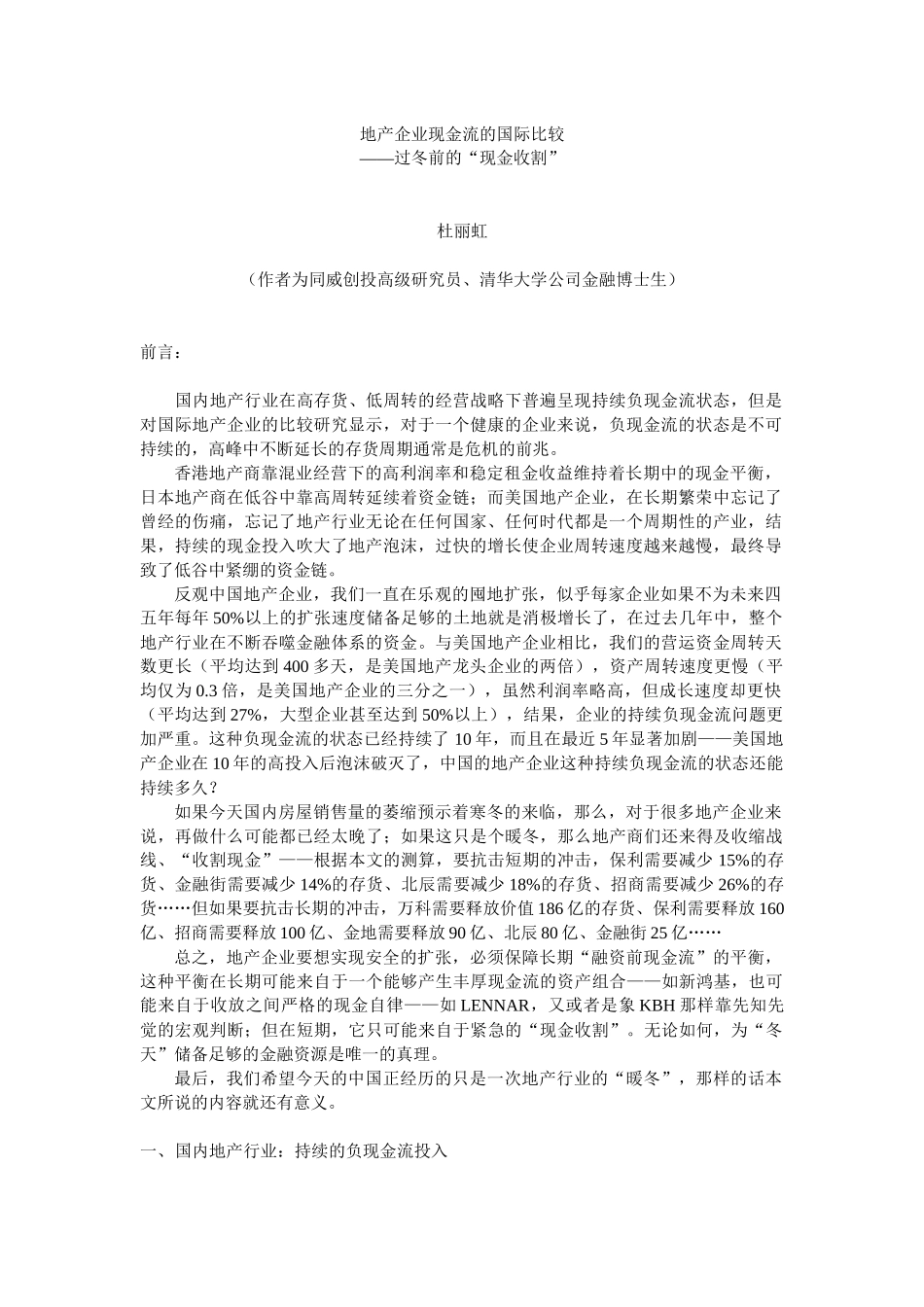

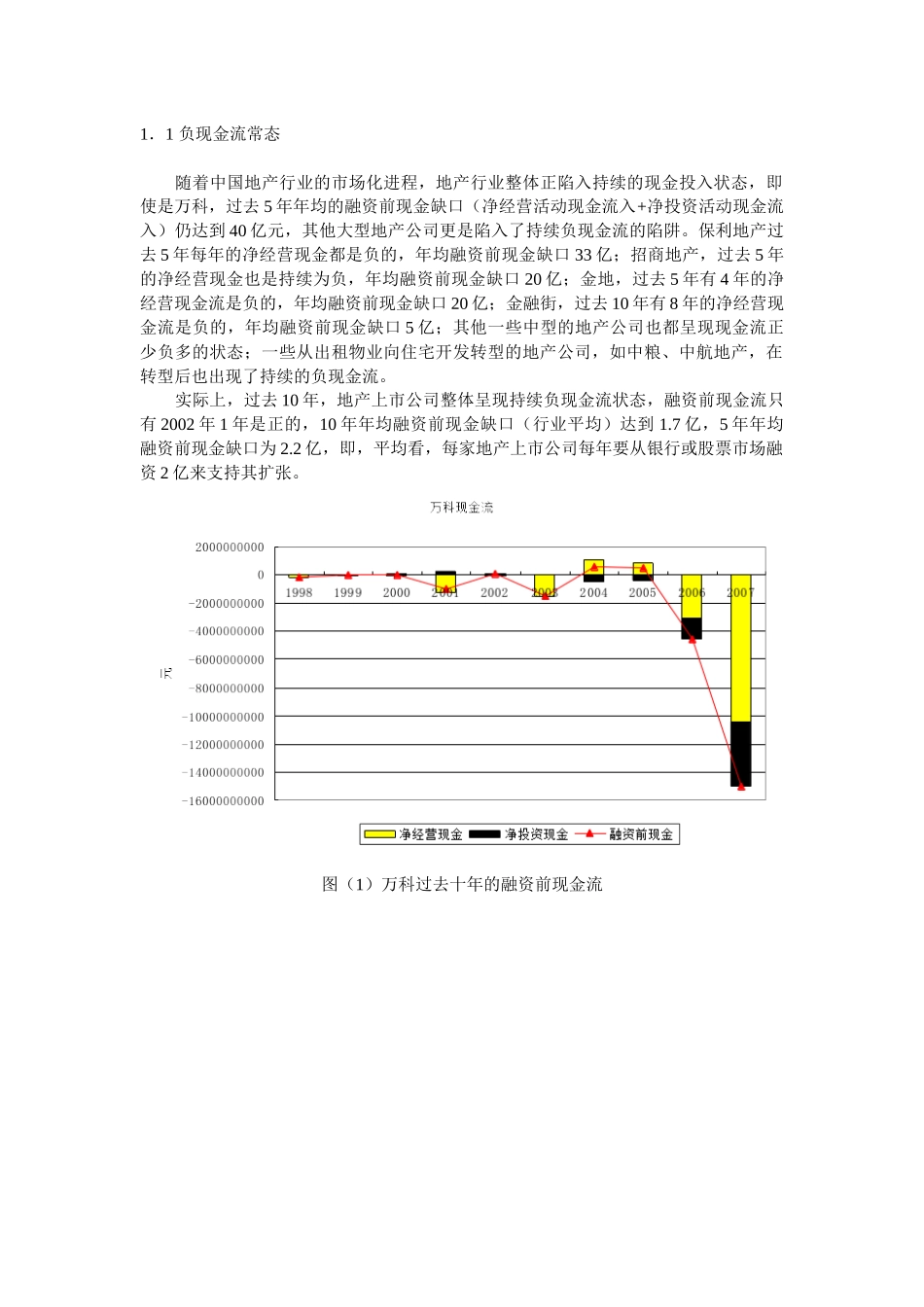

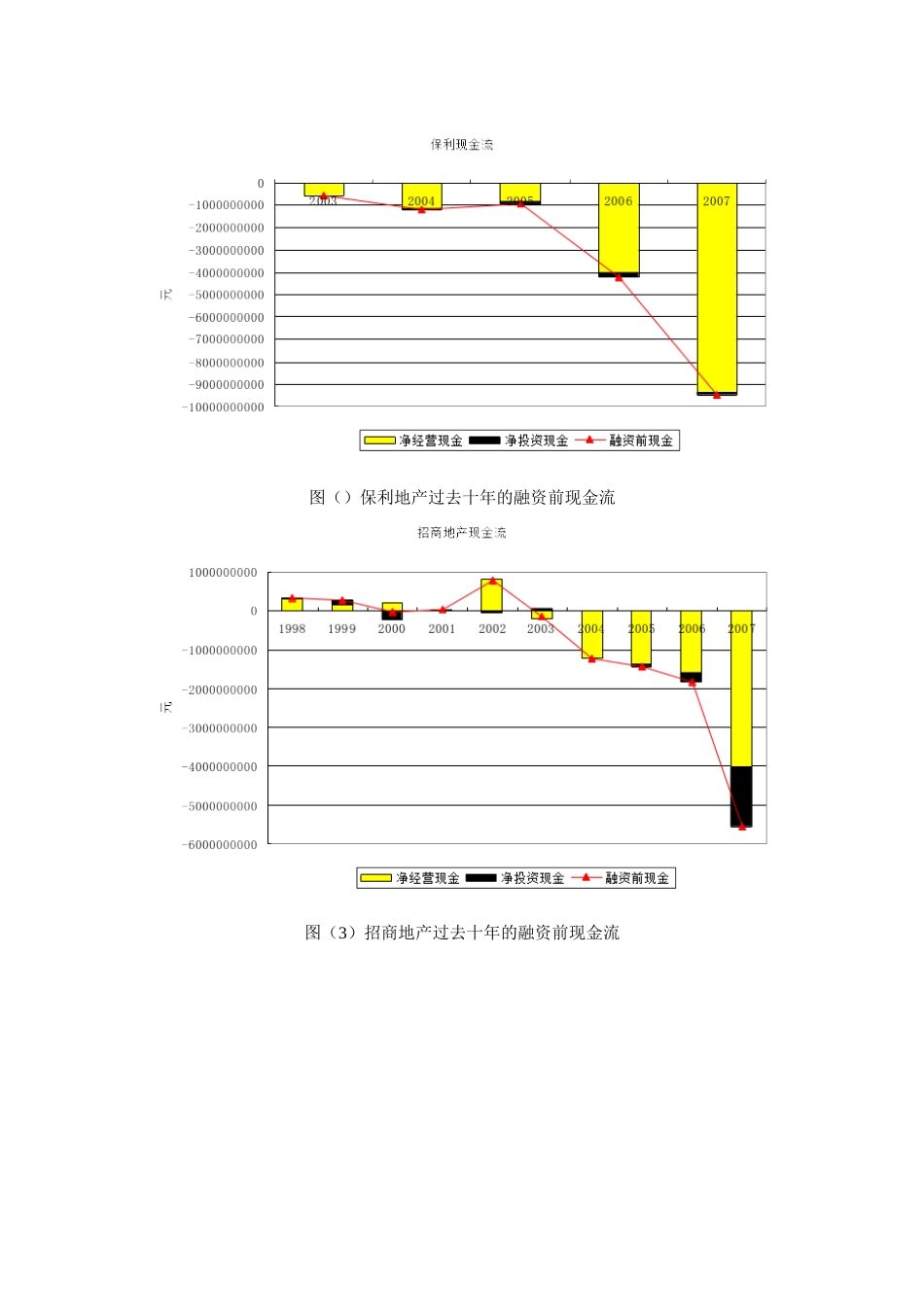

如果今天国内房屋销售量的萎缩预示着寒冬的来临,那么,对于很多地产企业来说,再做什么可能都已经太晚了;如果这只是个暖冬,那么地产商们还来得及收缩战线、“收割现金”——根据本文的测算,要抗击短期的冲击,保利需要减少15%的存货、金融街需要减少14%的存货、北辰需要减少18%的存货、招商需要减少26%的存货……但如果要抗击长期的冲击,万科需要释放价值186亿的存货、保利