第1页共9页某学校教学楼办公楼实验楼图书馆宿舍食堂土建工程设备工程水暖工程电气工程基础工程主体工程屋面工程装修工程土方开挖砌筑垫层施工基础回填土图6

1工程项目分解图编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页第二节资金使用计划的编制和应用一、施工阶段资金使用计划编制方法施工阶段资金使用计划的编制方法,主要有以下几种:1

按不同子项目编制资金使用计划例如:某学校建设项目的分解过程,就是该项目施工阶段资金使用计划的编制依据,其分解可参照图6

按时间进度编制资金使用计划建设项目的投资总是分阶段、分期支出的,资金应用是否合理与资金时间安排有密切关系

按时间进度编制的资金使用计划,通常可利用项目进度网络图进一步扩充后得到

资金使用计划通常可以采用S型曲线与香蕉图的形式,或者也可以用横道图和时标网络图表示

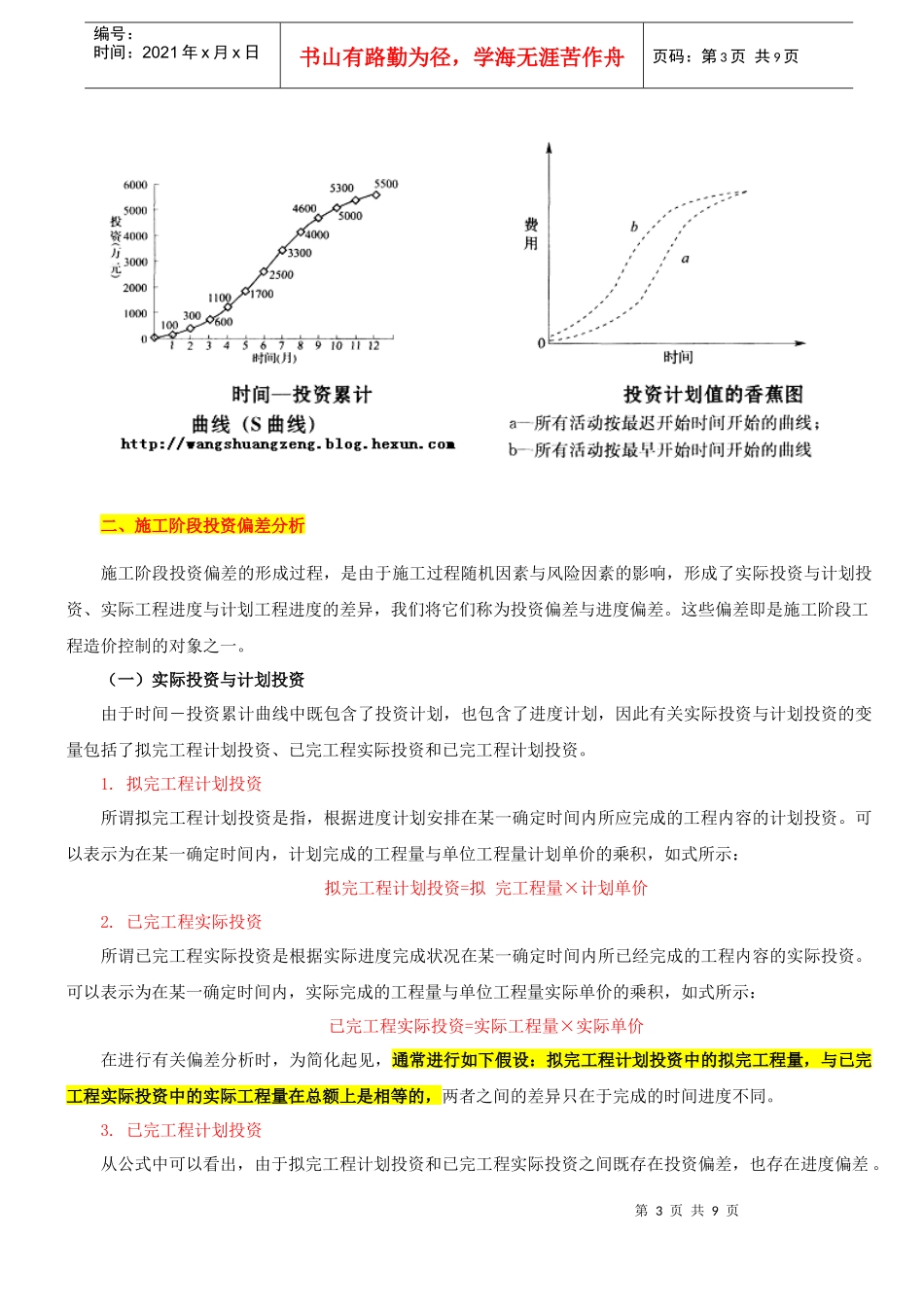

(1)在横道图的基础上便可编制按时间进度划分的投资支出预算,进而绘制时间-投资累计曲线(S形曲线图)

时间-投资累计曲线的绘制步骤如下:确定工程进度计划,编制进度计划的横道图,如表6

1所示;表6

1某工程进度计划横道图单位:万元分项工进度计划(周)第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页程123456789101112A100100100100100100100B100100100100100100100C100100100100100100100100D200200200200200200E100100100100100100100F200200200200200200200(2)根据每单位时间内完成的实物工程量或投入的人力、物力和财力,计算单位时间(月或旬)的投资,如表6

2所示:表6

2按月编制的资金使用计划表时间(月)123456789101