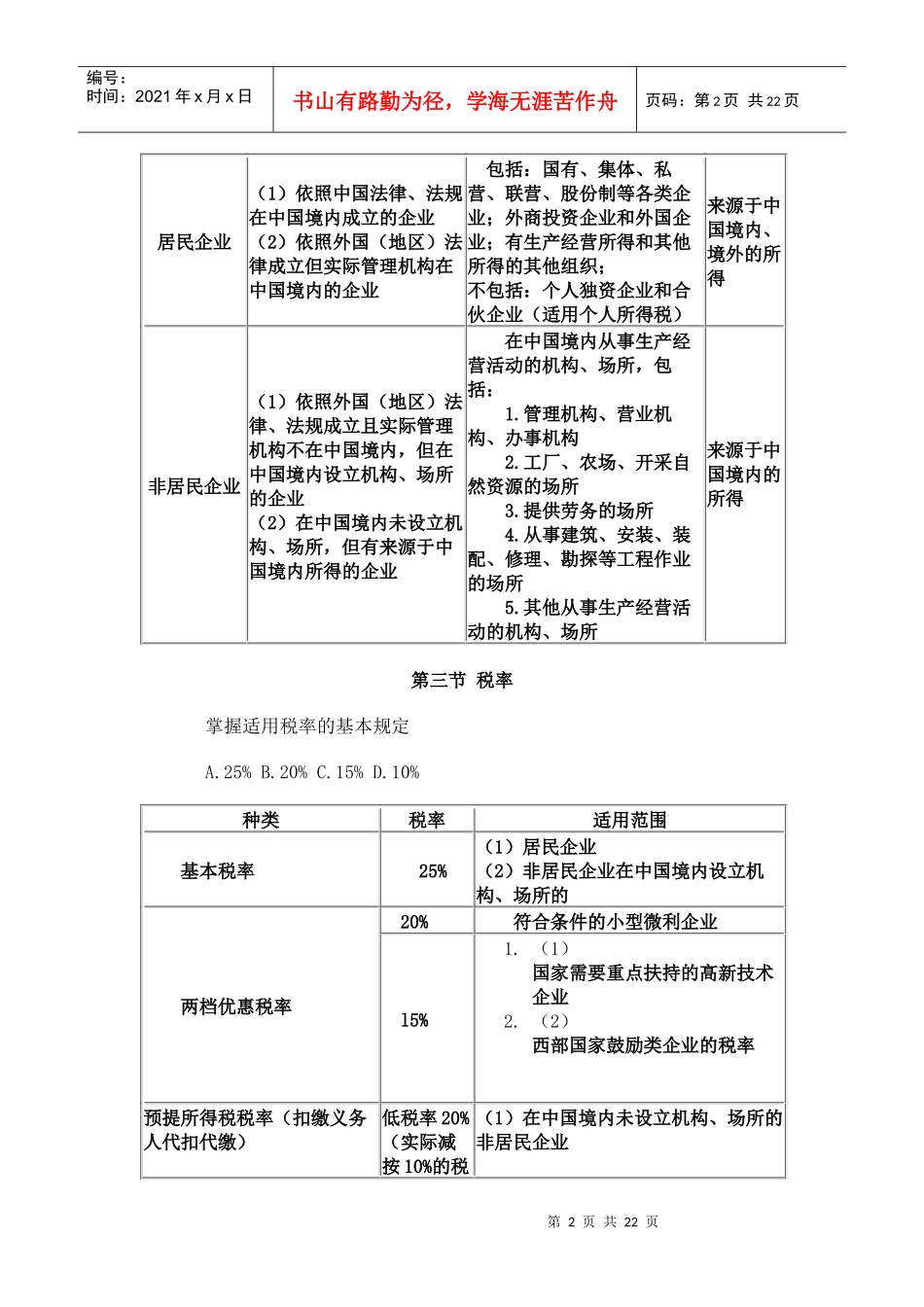

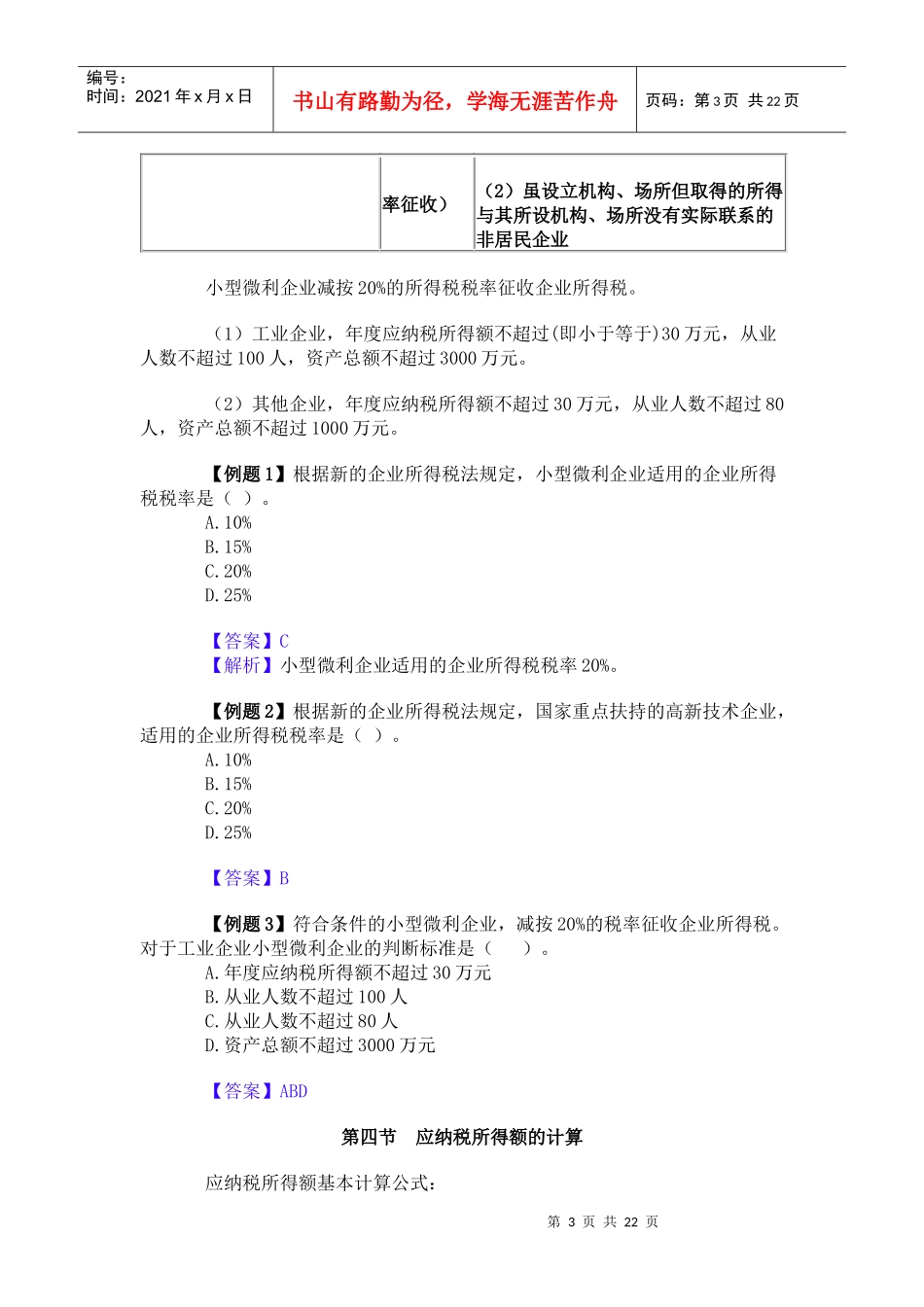

第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共22页2011年注税税法二第一章辅导讲义第一节概述(了解)一、企业所得税的特点:熟悉1.征税范围广2.税负公平3.税基约束力强4.纳税人与负税人一致第二节纳税义务人与征税对象一、纳税人熟悉在中华人民共和国境内的企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。注意:1、个人独资企业和合伙企业缴纳个人所得税,不是企业所得税的纳税人。2、我国判定居民企业的标准有两个:登记注册地标准、实际管理机构所在地标准。【例题】下列属于“企业所得税的纳税人”的是()。A.有限责任公司B.股份有限公司C.个人独资企业D.合伙企业【答案】AB二、征税对象熟悉企业所得税的征税对象是指企业的生产经营所得、其他所得和清算所得。纳税义务人与征税对象结合:纳税人判定标准纳税人范围征税对象第2页共22页第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共22页居民企业(1)依照中国法律、法规在中国境内成立的企业(2)依照外国(地区)法律成立但实际管理机构在中国境内的企业包括:国有、集体、私营、联营、股份制等各类企业;外商投资企业和外国企业;有生产经营所得和其他所得的其他组织;不包括:个人独资企业和合伙企业(适用个人所得税)来源于中国境内、境外的所得非居民企业(1)依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的企业(2)在中国境内未设立机构、场所,但有来源于中国境内所得的企业在中国境内从事生产经营活动的机构、场所,包括:1.管理机构、营业机构、办事机构2.工厂、农场、开采自然资源的场所3.提供劳务的场所4.从事建筑、安装、装配、修理、勘探等工程作业的场所5.其他从事生产经营活动的机构、场所来源于中国境内的所得第三节税率掌握适用税率的基本规定A.25%B.20%C.15%D.10%种类税率适用范围基本税率25%(1)居民企业(2)非居民企业在中国境内设立机构、场所的两档优惠税率20%符合条件的小型微利企业l5%1.(1)国家需要重点扶持的高新技术企业2.(2)西部国家鼓励类企业的税率预提所得税税率(扣缴义务人代扣代缴)低税率20%(实际减按10%的税(1)在中国境内未设立机构、场所的非居民企业第3页共22页第2页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共22页率征收)(2)虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业小型微利企业减按20%的所得税税率征收企业所得税。(1)工业企业,年度应纳税所得额不超过(即小于等于)30万元,从业人数不超过100人,资产总额不超过3000万元。(2)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。【例题1】根据新的企业所得税法规定,小型微利企业适用的企业所得税税率是()。A.10%B.15%C.20%D.25%【答案】C【解析】小型微利企业适用的企业所得税税率20%。【例题2】根据新的企业所得税法规定,国家重点扶持的高新技术企业,适用的企业所得税税率是()。A.10%B.15%C.20%D.25%【答案】B【例题3】符合条件的小型微利企业,减按20%的税率征收企业所得税。对于工业企业小型微利企业的判断标准是()。A.年度应纳税所得额不超过30万元B.从业人数不超过100人C.从业人数不超过80人D.资产总额不超过3000万元【答案】ABD第四节应纳税所得额的计算应纳税所得额基本计算公式:第4页共22页第3页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共22页应纳税所得额=收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损注意:计算的组成应当全面、按照顺序进行扣除、以前年度亏损是按照税法计算的而不是会计计算的企业应纳税所得额的计算以权责发生制为原则。一、收入总额:(掌握)企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。企业取得收入的货币形式,包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等;纳税人以非货币形式取得的收入,包括固定资产、生物资...