应交税费实质性程序被审计单位:项目:应交税费编制:日期:索引号:FG财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的应交税费是存在的

√B所有应当记录的应交税费均已记录

√C记录的应交税费是被审计单位应当履行的偿还义务

√D应交税费以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E应交税费已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

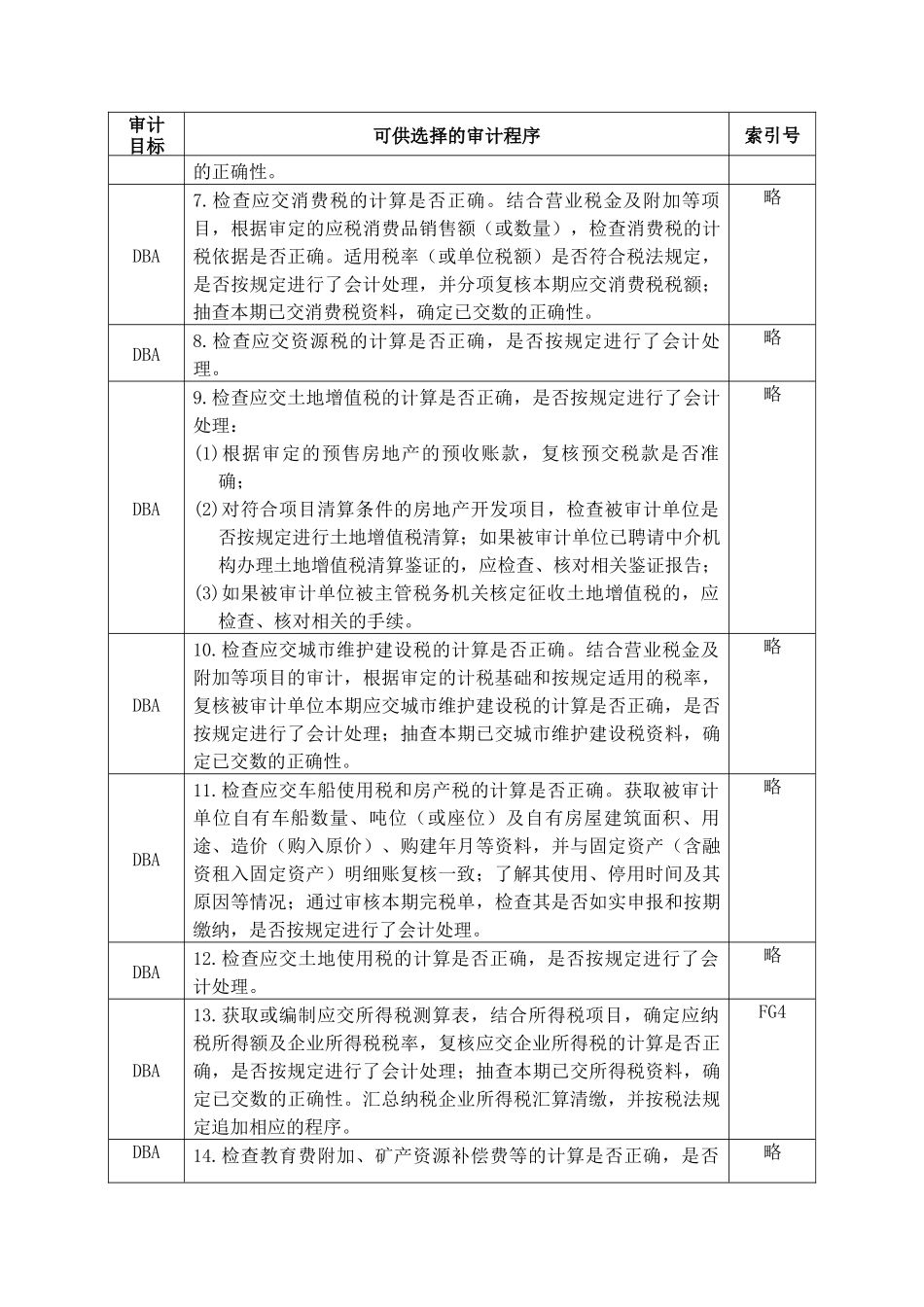

获取或编制应交税费明细表:(1)复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符;(2)注意印花税、耕地占用税以及其他不需要预计应缴数的税金有无误入应交税费项目;(3)分析存在借方余额的项目,查明原因,判断是否由被审计单位预缴税款引起;FG2BCA2

首次接受委托时,取得被审计单位的纳税鉴定、纳税通知、减免税批准文件等,了解被审计单位适用的税种、附加税费、计税(费)基础、税(费)率,以及征、免、减税(费)的范围与期限

如果被审计单位适用特定的税基式优惠或税额式优惠、或减低适用税率的,且该项税收优惠需办理规定的审批或备案手续的,应检查相关的手续是否完整、有效

连续接受委托时,关注其变化情况

核对期初未交税金与税务机关受理的纳税申报资料是否一致,略审计目标可供选择的审计程序索引号检查缓期纳税及延期纳税事项是否经过有权税务机关批准

取得税务部门汇算清缴或其他确认文件、有关政府部门的专项检查报告、税务代理机构专业报告、被审计单位纳税申报资料等,分析其有效性,并与上述明细表及账面数据进行核对

对于超过法定交纳期限的税费,应取得主管税务机关的批准文件

检查应交增值税:(1)获取或编制应交增值税明细