第1页共27页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共27页第四章无形资产考情分析本章的内容在历年考试中,主要出现在单项选择题、多项选择题以及判断题这些客观题题型中,计算分析题中也有出现

一般来说,每年试卷中本章内容所占的分值不太大

最近三年本章考试题型、分值分布年份单项选择题多项选择题判断题计算分析题综合题合计2007年--1分--1分2006年1分2分---3分2005年--1分--1分本章主要考点1

无形资产的含义及其确认2

研究与开发支出的确认3

无形资产的初始计量第2页共27页第1页共27页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共27页4

无形资产的摊销原则及会计处理5

无形资产处置及其会计处理第一节无形资产的确认和初始计量一、无形资产的概念及确认条件(一)无形资产的概念无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等

商誉的存在无法与企业自身分离,不具有可辨认性,不属于本章所指无形资产

老准则将无形资产分为“可辨认”和“不可辨认”,将商誉包括进无形资产,但准则还规定,企业自创商誉因其成本不能可靠地计量,而不被确认为无形资产,这又将商誉排除在外,逻辑上存在矛盾

我国的这一做法与国际会计准则和英国会计准则是一致的

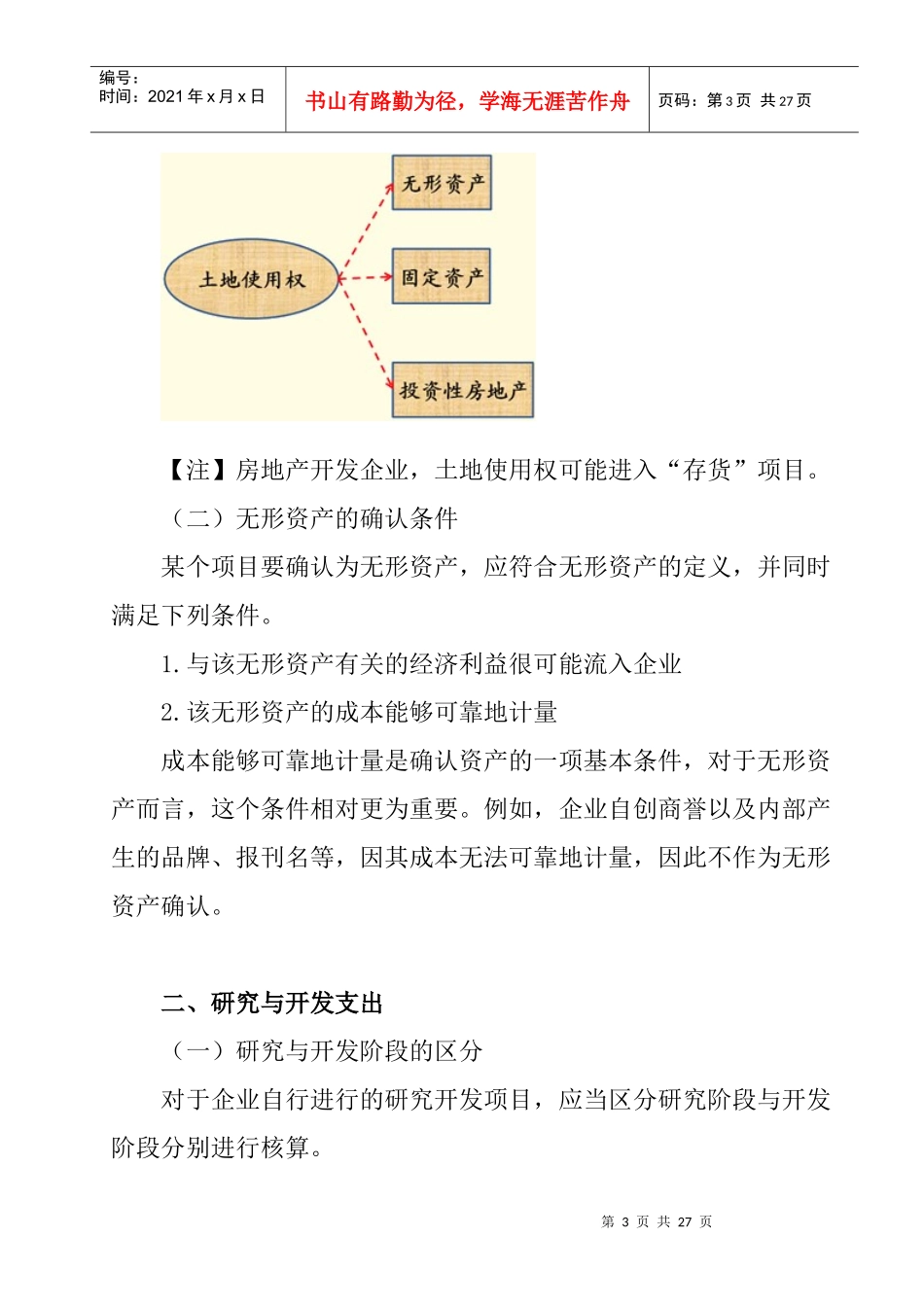

土地使用权通常作为无形资产核算,但属于投资性房地产或者作为固定资产核算的土地使用权,应当按投资性房地产或固定资产的核算原则进行会计处理

第3页共27页第2页共27页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共27页【注】房地产开发企业,土地使用权可能进入“存货”项目

(二)无形资产的确认条件某个项目要确认为无形资产,应符合无形资产的定义,并同时满足下列条件

与该无形资产有