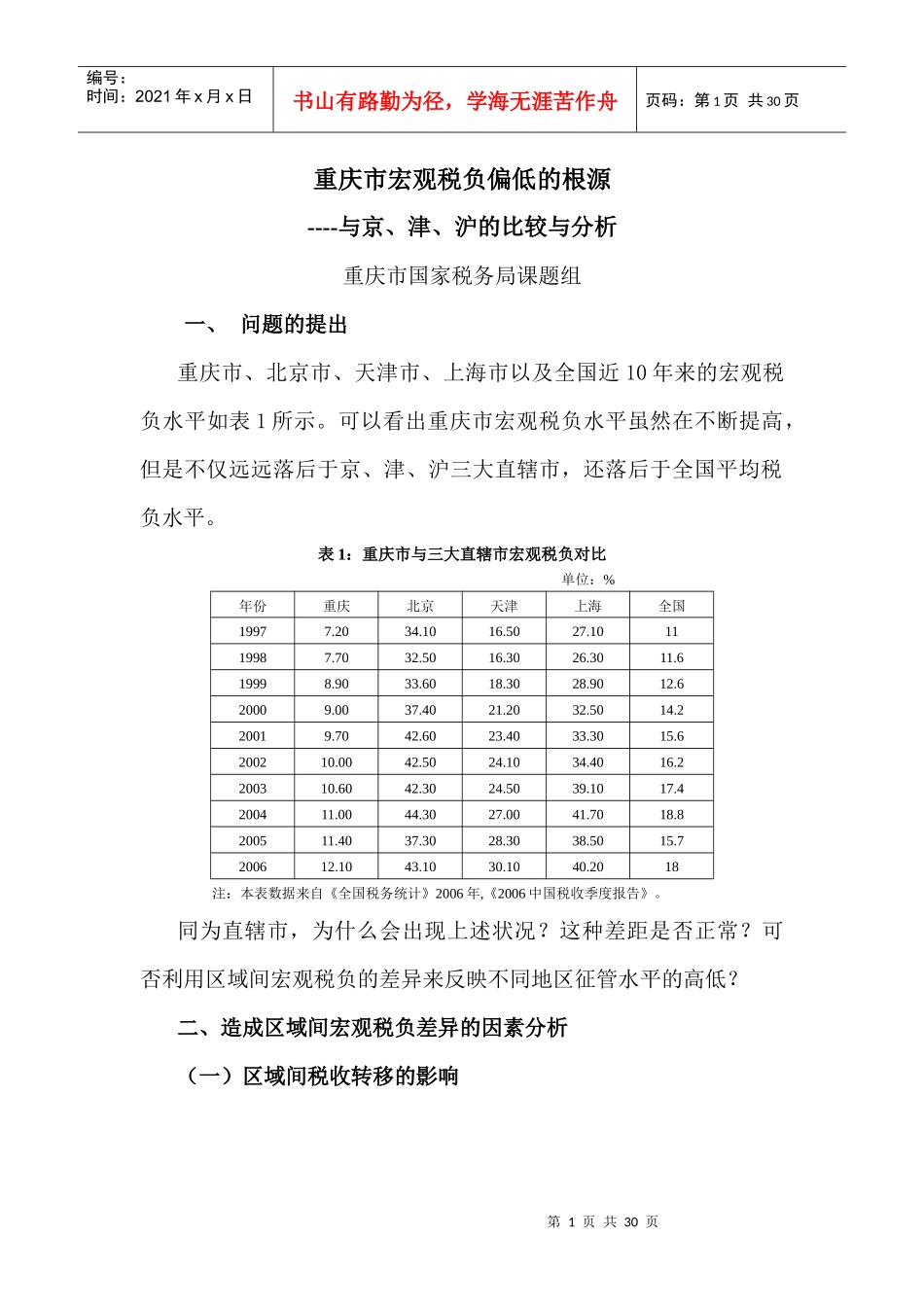

第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共30页重庆市宏观税负偏低的根源----与京、津、沪的比较与分析重庆市国家税务局课题组一、问题的提出重庆市、北京市、天津市、上海市以及全国近10年来的宏观税负水平如表1所示

可以看出重庆市宏观税负水平虽然在不断提高,但是不仅远远落后于京、津、沪三大直辖市,还落后于全国平均税负水平

表1:重庆市与三大直辖市宏观税负对比单位:%年份重庆北京天津上海全国19977

101119987

619998

620009

220019

6200210

2200310

4200411

8200511

7200612

2018注:本表数据来自《全国税务统计》2006年,《2006中国税收季度报告》

同为直辖市,为什么会出现上述状况

这种差距是否正常

可否利用区域间宏观税负的差异来反映不同地区征管水平的高低

二、造成区域间宏观税负差异的因素分析(一)区域间税收转移的影响第2页共30页第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共30页1

税收转移的原因和类型①(1)企业跨区经营带来的税收转移

企业生产经营场所横跨两个或两个以上区域,由于现行分税制没有明确规范的区域横向税收分配办法,一旦出现横向税收分配矛盾纠纷,需要两个区域政府之间通过谈判解决,协商不成,需要上级政府仲裁

如果两区域政府的经济实力和