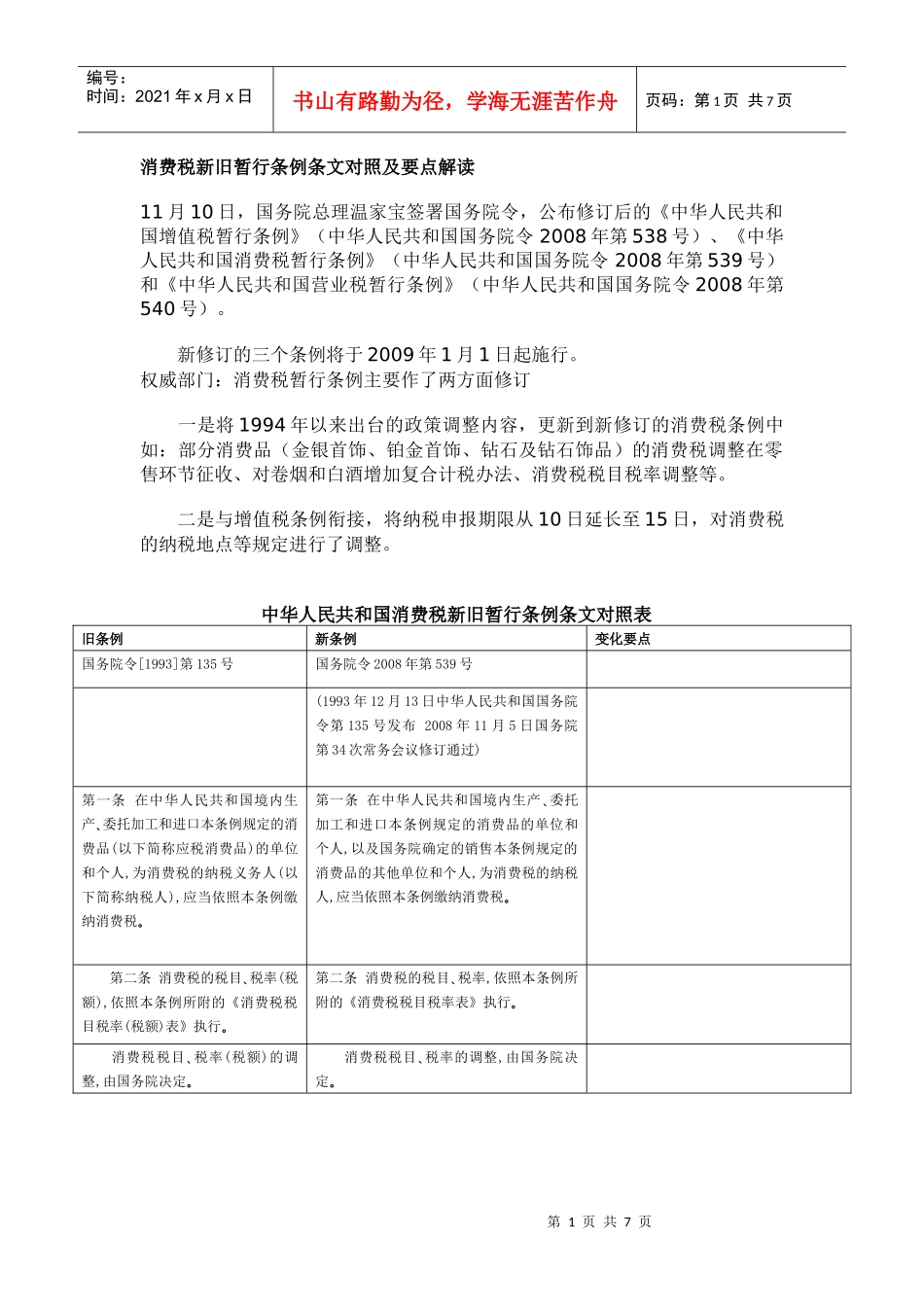

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页消费税新旧暂行条例条文对照及要点解读11月10日,国务院总理温家宝签署国务院令,公布修订后的《中华人民共和国增值税暂行条例》(中华人民共和国国务院令2008年第538号)、《中华人民共和国消费税暂行条例》(中华人民共和国国务院令2008年第539号)和《中华人民共和国营业税暂行条例》(中华人民共和国国务院令2008年第540号)

新修订的三个条例将于2009年1月1日起施行

权威部门:消费税暂行条例主要作了两方面修订一是将1994年以来出台的政策调整内容,更新到新修订的消费税条例中如:部分消费品(金银首饰、铂金首饰、钻石及钻石饰品)的消费税调整在零售环节征收、对卷烟和白酒增加复合计税办法、消费税税目税率调整等

二是与增值税条例衔接,将纳税申报期限从10日延长至15日,对消费税的纳税地点等规定进行了调整

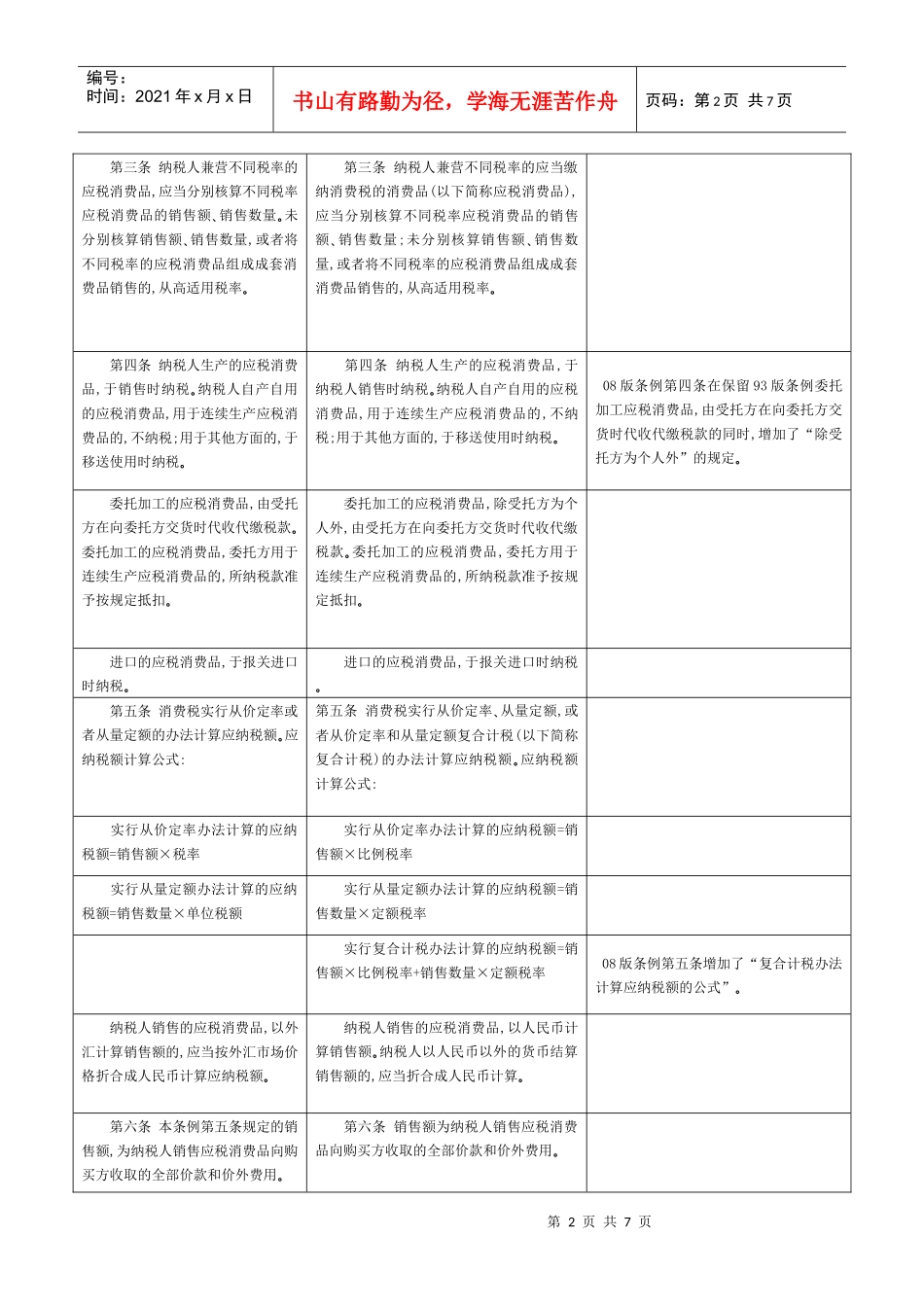

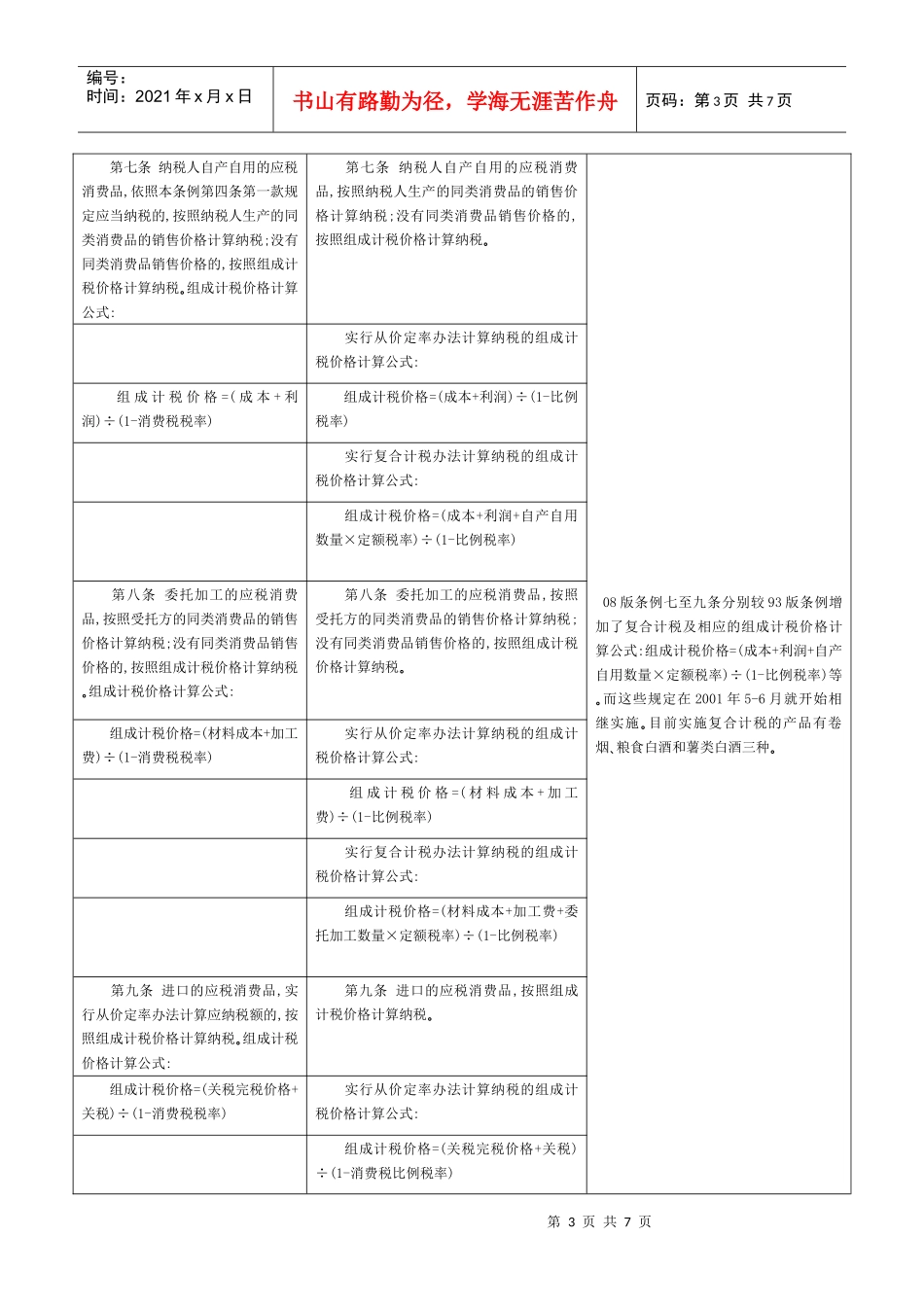

中华人民共和国消费税新旧暂行条例条文对照表旧条例新条例变化要点国务院令[1993]第135号国务院令2008年第539号(1993年12月13日中华人民共和国国务院令第135号发布2008年11月5日国务院第34次常务会议修订通过)第一条在中华人民共和国境内生产、委托加工和进口本条例规定的消费品(以下简称应税消费品)的单位和个人,为消费税的纳税义务人(以下简称纳税人),应当依照本条例缴纳消费税。第一条在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税。第二条消费税的税目、税率(税额),依照本条例所附的《消费税税目税率(税额)表》执行。第二条消费税的税目、税率,依照本条例所附的《消费税税目税率表》执行。消费税税目、税率(税额)的调整,由国务院决定。消费税税目、税率的调整,