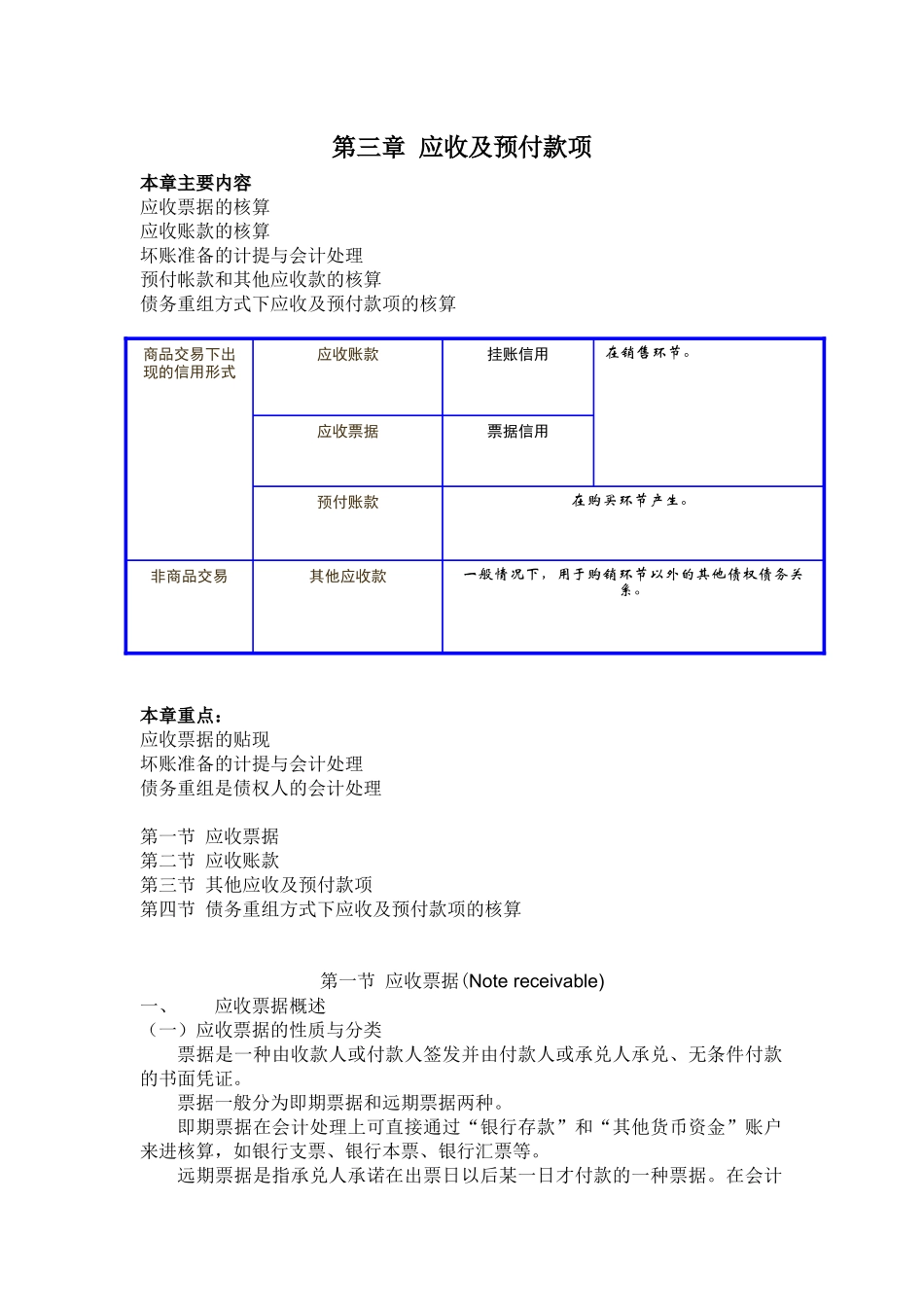

非商品交易一般情况下,用于购销环节以外的其他债权债务关系

其他应收款在购买环节产生

预付账款票据信用应收票据在销售环节

挂账信用应收账款商品交易下出现的信用形式第三章应收及预付款项本章主要内容本章主要内容应收票据的核算应收账款的核算坏账准备的计提与会计处理预付帐款和其他应收款的核算债务重组方式下应收及预付款项的核算本章重点:应收票据的贴现坏账准备的计提与会计处理债务重组是债权人的会计处理第一节应收票据第二节应收账款第三节其他应收及预付款项第四节债务重组方式下应收及预付款项的核算第一节应收票据(Notereceivable)一、应收票据概述(一)应收票据的性质与分类票据是一种由收款人或付款人签发并由付款人或承兑人承兑、无条件付款的书面凭证

票据一般分为即期票据和远期票据两种

即期票据在会计处理上可直接通过“银行存款”和“其他货币资金”账户来进核算,如银行支票、银行本票、银行汇票等

远期票据是指承兑人承诺在出票日以后某一日才付款的一种票据

在会计处理上远期票据应作为应收票据核算

在我国,应收票据就是企业持有的未到期或未兑现的商业汇票

应收票据是指企业在采用商业汇票结算方式下,因销商业产品、材料等而收到的商业汇票

商业汇票可以按不同的标准进行分类

1、按照是否带息分类,商业汇票分为带息票据和不带息票据两种

2、按照承兑人不同进行分类,商业汇票分为银行承兑汇票和商业承兑汇票两种

3、按照是否带有追索权分类,商业汇票分为带追索权的商业汇票和不带追索权的商业汇票

(二)应收票据的计价1、按面值入账;计价原则:一般情况下,按票据面值计价,取得票据时暂不考虑票据利息

2、带息的应收票据,期末计提利息,增加应收票据的账面价值

(三)应收票据到期日的确定1、按月表示应收票据到期日的确定2、按日表示应收票据到期日的确定二、应收票据的取得取得时(无论带息与否):借:应收票据贷:主营业务收入三、应收