第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页建议在现行会计制度中使用标准成本体系国家经贸委《国有大中型企业建立现代企业制度和加强管理的基本规范(试行)》第十九条,加强现代信息技术的应用

要求企业密切跟踪信息技术的发展,在产品开发、设计、制造以及物资采购、市场营销过程中应积极采用现代信息技术手段,通过运用企业资源计划(ERP)等计算机管理系统,实现企业内部管理的信息化

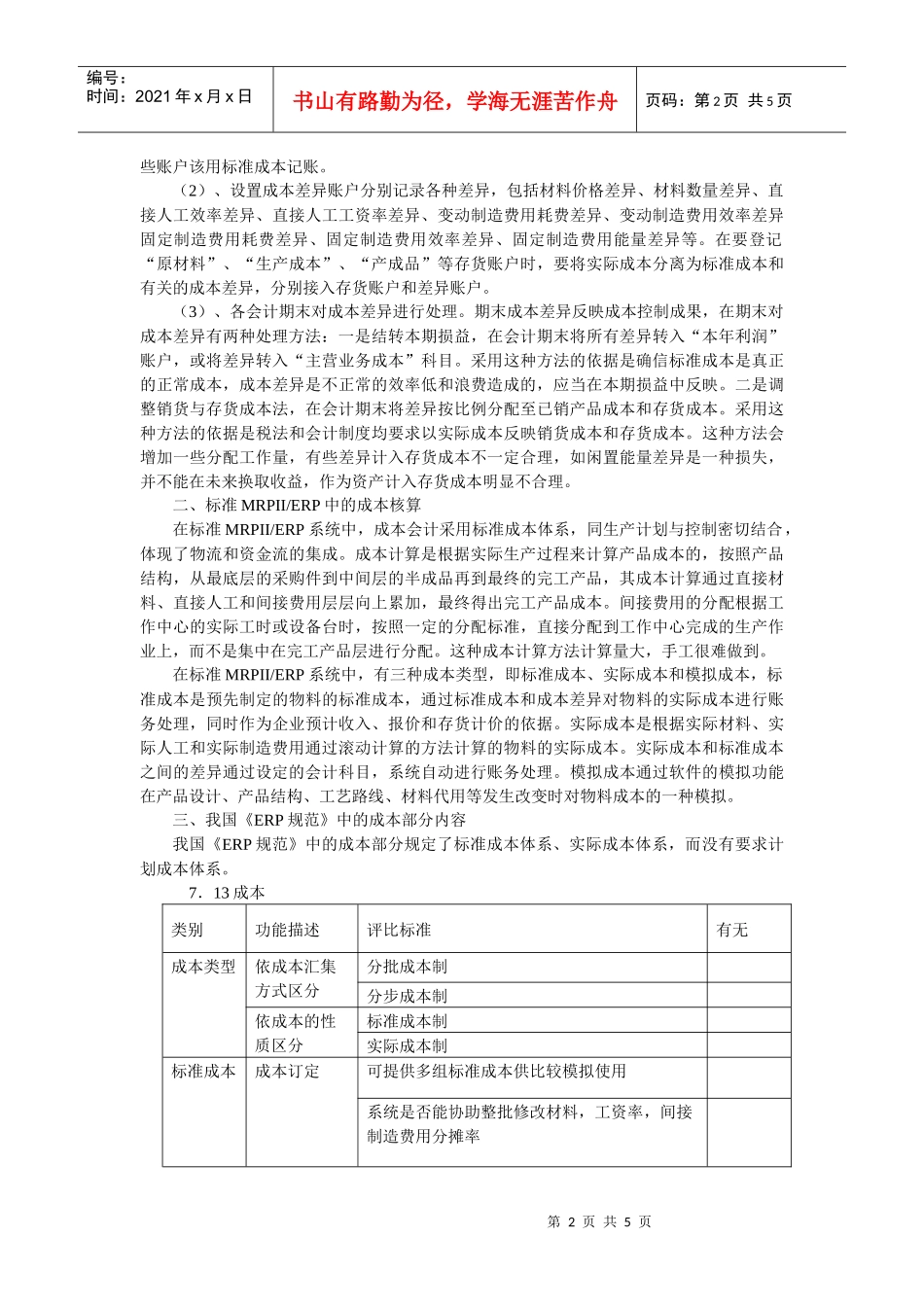

中国生产力促进中心协会、中国电子技术标准化研究所2003年10月已颁布实施了《企业信息化技术规范》系列标准由以下6个部分组成中的第1部分《企业资源规划系统(ERP)规范》,此规范给出了企业资源规划系统(以下简称ERP)的相关软件功能、开发管理、实施管理的基本要求和方法、适用于企业ERP产品与服务选型工作

从以上给出的两条信息可以看出,国家要求企业实施企业资源规划系统(ERP)系统,以带动企业的管理进步和提高企业的竞争能力

但就目前我国现行会计制度中的成本核算体系来看,还不能适应ERP系统,下面通过对标准成本体系、MRPII/ERP系统中成本核算以及《ERP规范》中的成本部分的介绍,说明在现行会计制度中使用标准成本体系的必要性

一、标准成本体系标准成本系统是为了克服实际成本计算系统的缺陷,优其是不能提供有助于成本控制的确切信息的缺点而研究出来的一种会计信息系统和成本控制系统

实施标准成本系统一般要经过以下几个步骤:制定单位产品的标准成本;根据实际产量和成本标准计算产品的标准成本;汇总计算实际成本;计算标准成本与实际成本的差异;分析发生差异的原因,如果标准成本纳入帐簿体系的,要进行标准成本及其成本差异的账务处理;向成本负责人提供成本控制报告

标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种预计成本

在标准成本中,基本上排除了不应该发