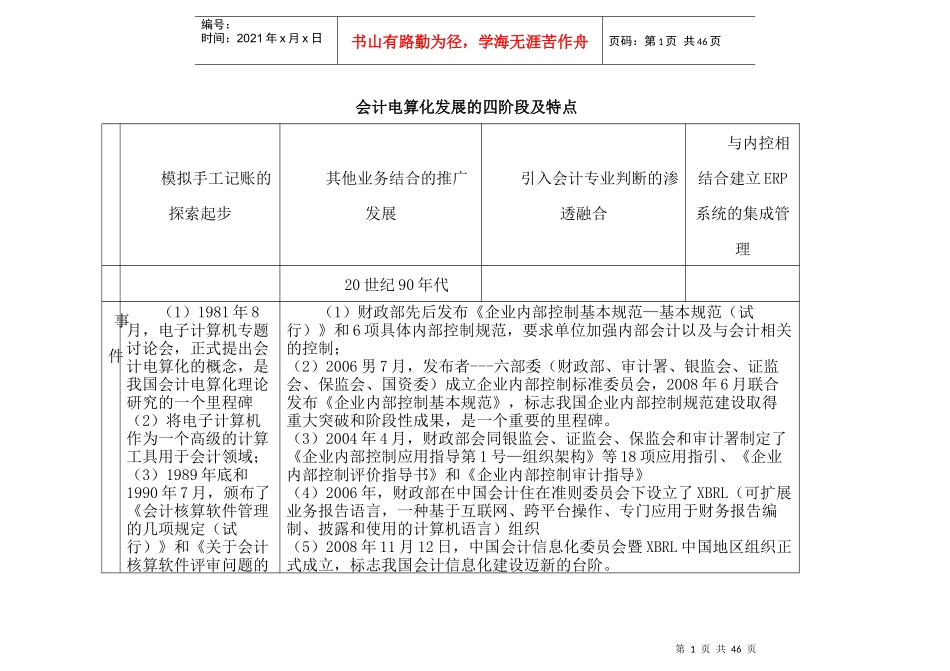

第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共46页会计电算化发展的四阶段及特点模拟手工记账的探索起步其他业务结合的推广发展引入会计专业判断的渗透融合与内控相结合建立ERP系统的集成管理20世纪90年代事件(1)1981年8月,电子计算机专题讨论会,正式提出会计电算化的概念,是我国会计电算化理论研究的一个里程碑(2)将电子计算机作为一个高级的计算工具用于会计领域;(3)1989年底和1990年7月,颁布了《会计核算软件管理的几项规定(试行)》和《关于会计核算软件评审问题的(1)财政部先后发布《企业内部控制基本规范—基本规范(试行)》和6项具体内部控制规范,要求单位加强内部会计以及与会计相关的控制;(2)2006男7月,发布者---六部委(财政部、审计署、银监会、证监会、保监会、国资委)成立企业内部控制标准委员会,2008年6月联合发布《企业内部控制基本规范》,标志我国企业内部控制规范建设取得重大突破和阶段性成果,是一个重要的里程碑

(3)2004年4月,财政部会同银监会、证监会、保监会和审计署制定了《企业内部控制应用指导第1号—组织架构》等18项应用指引、《企业内部控制评价指导书》和《企业内部控制审计指导》(4)2006年,财政部在中国会计住在准则委员会下设立了XBRL(可扩展业务报告语言,一种基于互联网、跨平台操作、专门应用于财务报告编制、披露和使用的计算机语言)组织(5)2008年11月12日,中国会计信息化委员会暨XBRL中国地区组织正式成立,标志我国会计信息化建设迈新的台阶

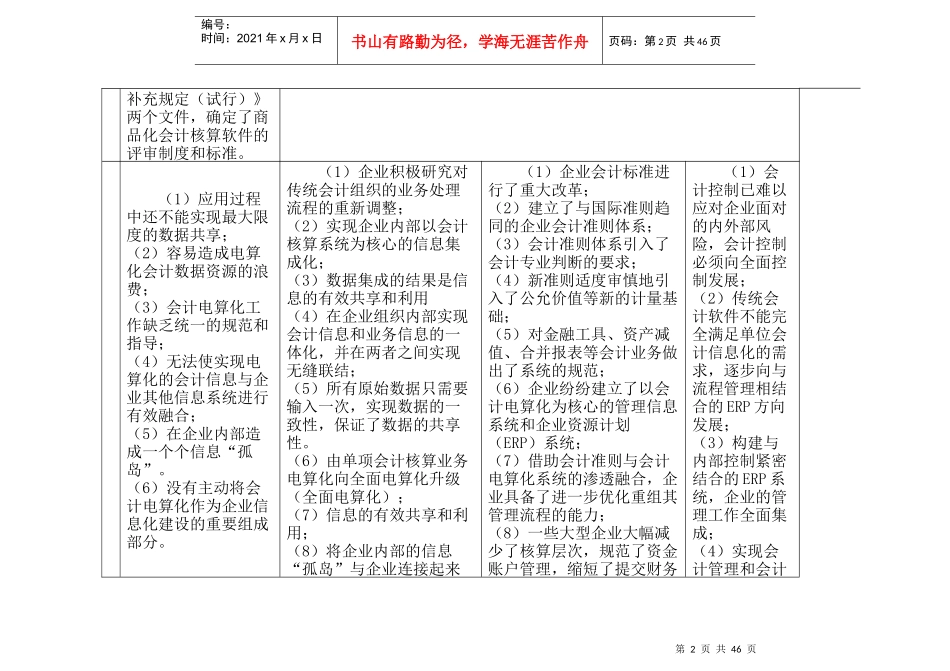

第2页共46页第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共46页补充规定(试行)》两个文件,确定了商品化会计核算软件的评审制度和标准

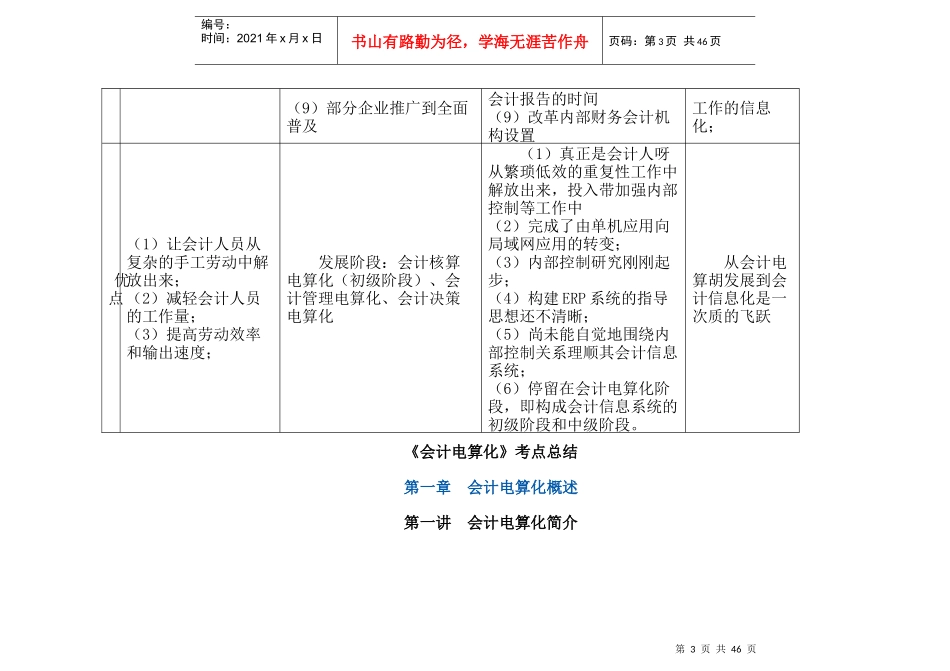

(1)应用过程中还不能实现最大限度的数据共享;(2)容易造成电算化会计数据资