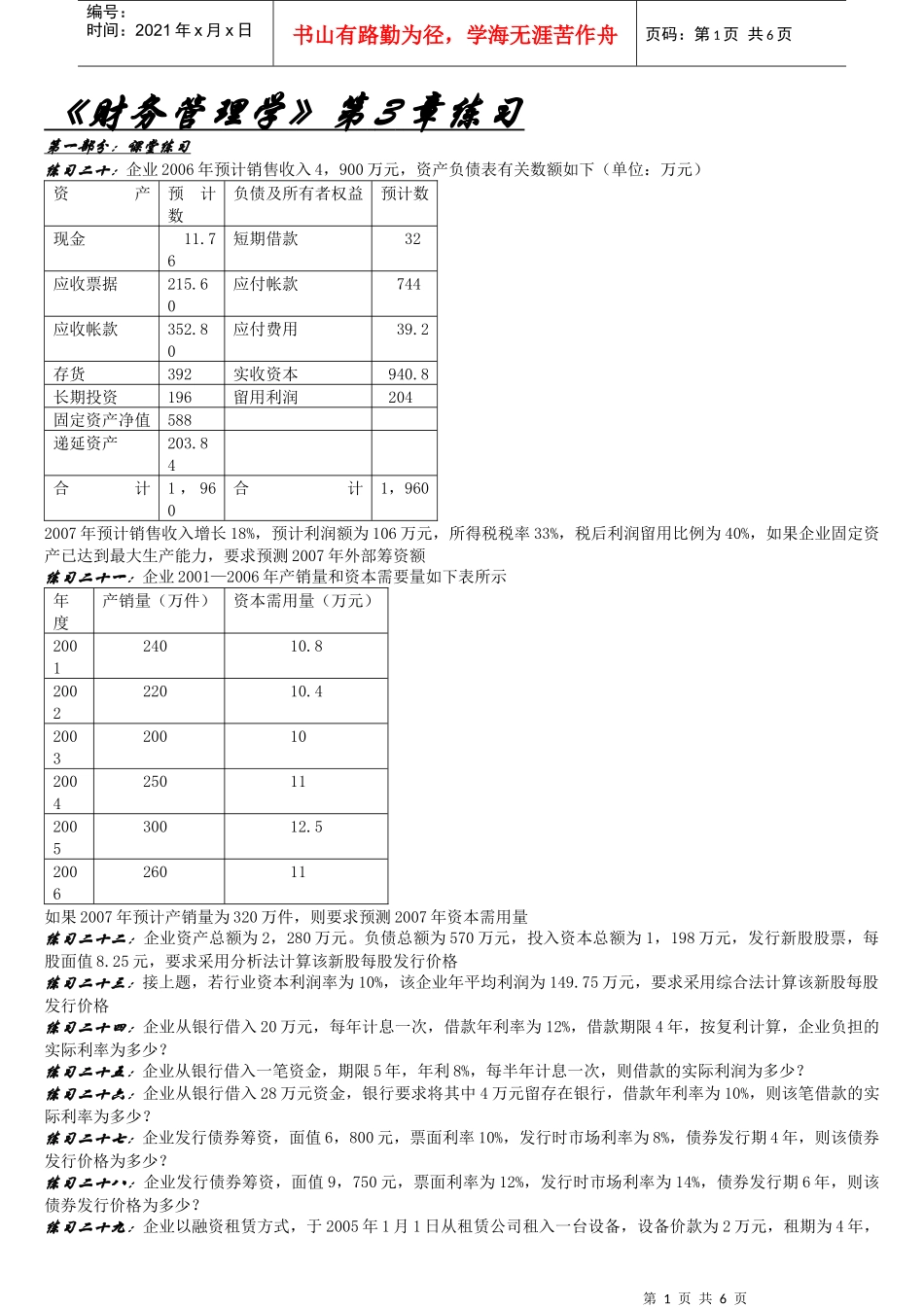

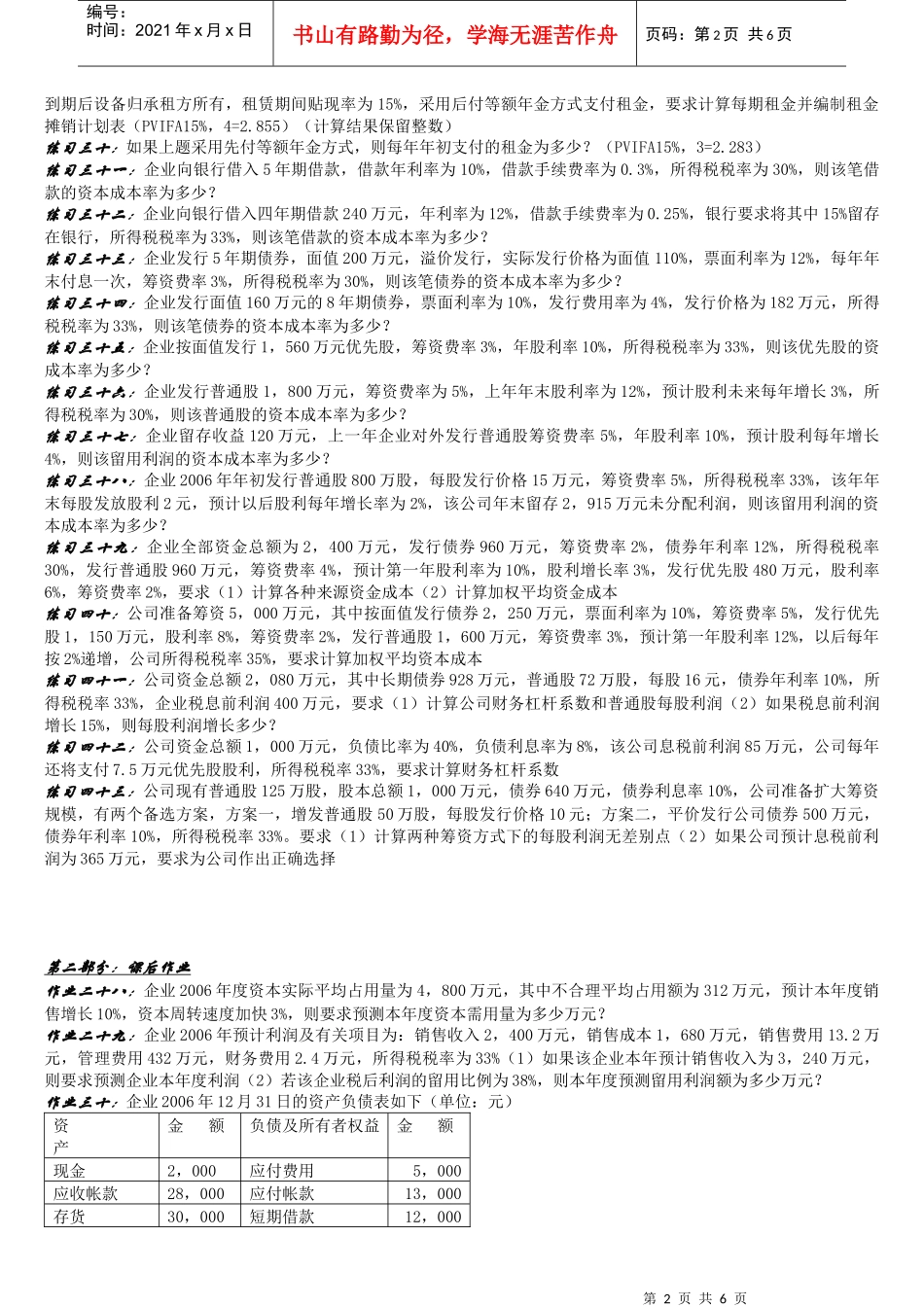

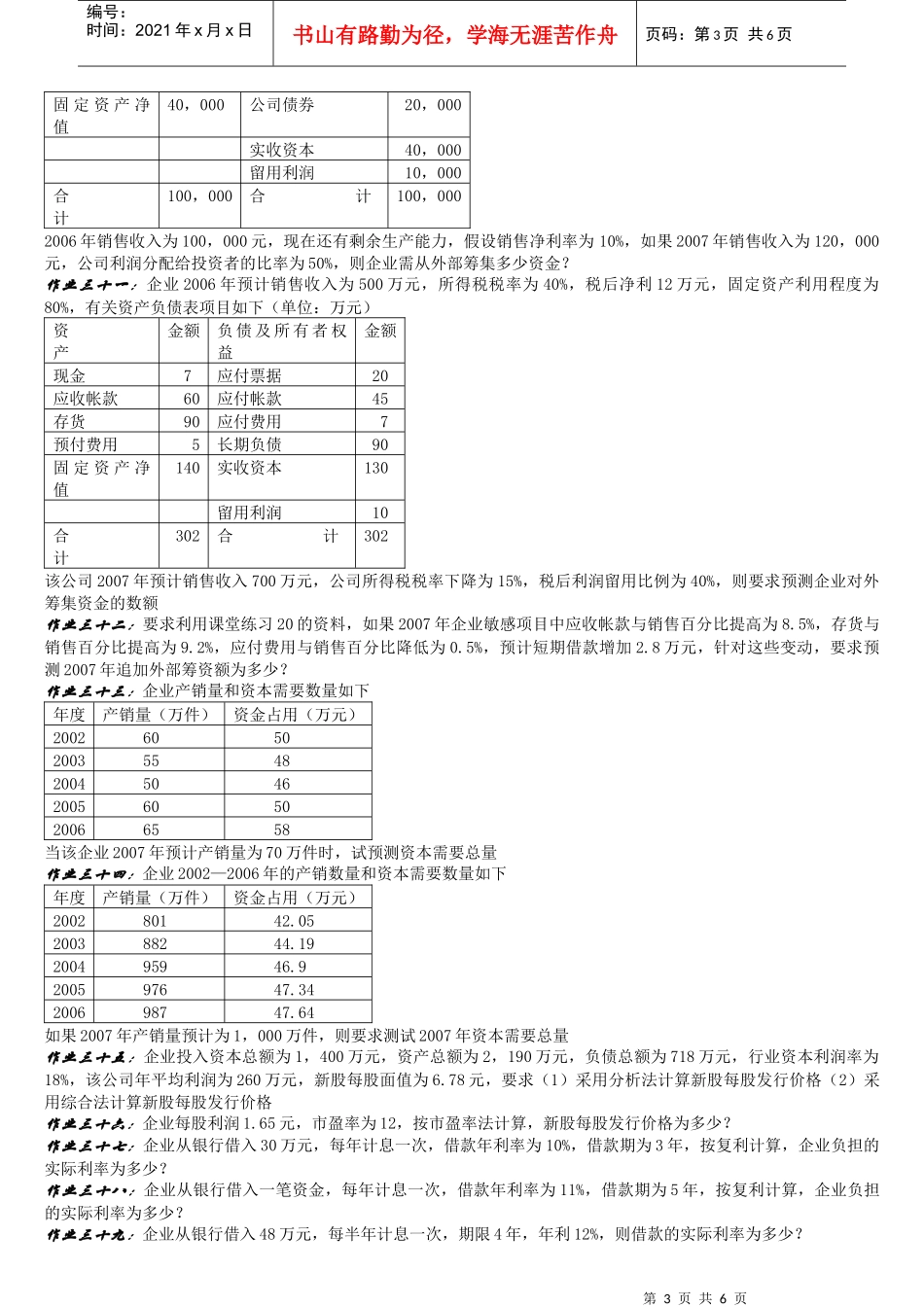

第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页《财务管理学》第3章练习第一部分:课堂练习练习二十:企业2006年预计销售收入4,900万元,资产负债表有关数额如下(单位:万元)资产预计数负债及所有者权益预计数现金11

76短期借款32应收票据215

60应付帐款744应收帐款352

80应付费用39

2存货392实收资本940

8长期投资196留用利润204固定资产净值588递延资产203

84合计1,960合计1,9602007年预计销售收入增长18%,预计利润额为106万元,所得税税率33%,税后利润留用比例为40%,如果企业固定资产已达到最大生产能力,要求预测2007年外部筹资额练习二十一:企业2001—2006年产销量和资本需要量如下表所示年度产销量(万件)资本需用量(万元)200124010

8200222010

4200320010200425011200530012

5200626011如果2007年预计产销量为320万件,则要求预测2007年资本需用量练习二十二:企业资产总额为2,280万元

负债总额为570万元,投入资本总额为1,198万元,发行新股股票,每股面值8

25元,要求采用分析法计算该新股每股发行价格练习二十三:接上题,若行业资本利润率为10%,该企业年平均利润为149

75万元,要求采用综合法计算该新股每股发行价格练习二十四:企业从银行借入20万元,每年计息一次,借款年利率为12%,借款期限4年,按复利计算,企业负担的实际利率为多少

练习二十五:企业从银行借入一笔资金,期限5年,年利8%,每半年计息一次,则借款的实际利润为多少

练习二十六:企业从银行借入28万元资金,银行要求将其中4万元留存在银行,借款年利率为10%,则该笔借款的实际利率为多少

练习二十七:企业发行债券筹资,面值6,800元,票面利率