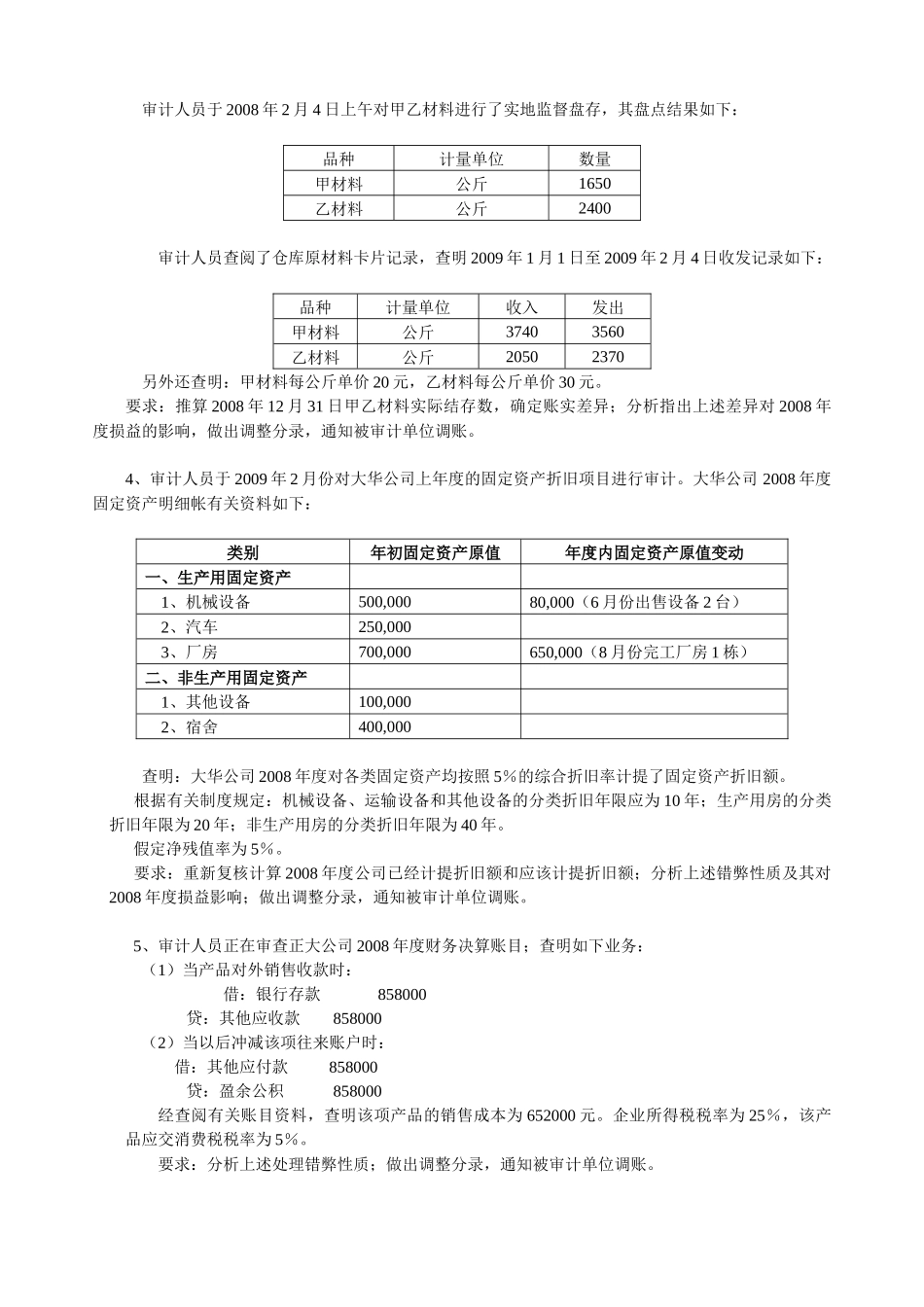

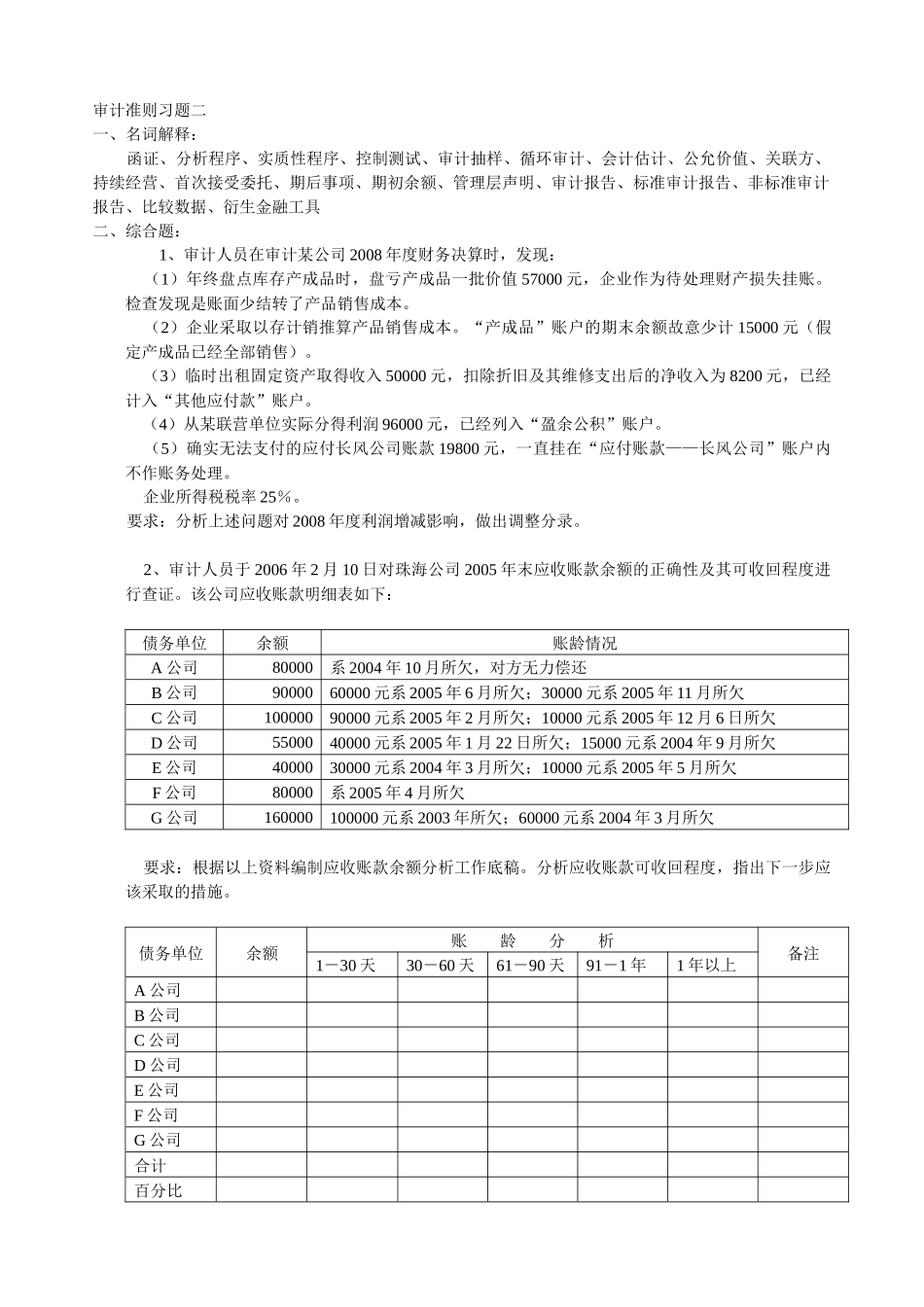

审计准则自学考试习题一一、名词解释:政府审计、内部审计、注册会计师审计、审计职业道德、鉴证业务、审计准则、管理层、治理层、审计工作底稿、重大错报风险、重要性、重大错报风险、审计证据、监盘、财务报表审阅业务、三方关系、会计师事务所、财务报表审计二、综合题:1、在确定财务报表是否按照一般公认会计原则公允表达时,附注非常重要,试评价以下两则关于附注的看法并指出错误:(1)尽管附注通常用技术语言表达并且难以理解,但阅读财务报表附注是很重要的

审计人员可以通过在附注中,说明某些与资产负债表或者利润表中所表达信息完全相反的情况,来减少自己对第三者所负的责任

(2)A同学说,财务报表和附注适当揭露的主要责任,应由负责外勤审计工作的审计人员承担;B同学说,应由负责这项审计委托业务的合伙人负主要责任;C同学说,应由起报表及其附注的助理人员负主要责任;D同学说,这是客户的责任

2、甲是某个小公司的业主,现委托乙注册会计师审计其会计记录

甲业主告诉乙注册会计师,审计必须按时完成,以便将审计过后的财务报表作为贷款申请书的一部分送交银行

乙注册会计师立即同意接受这项委托,并答应在三个星期内提交审计报告

甲业主同意付给乙注册会计师一笔固定的审计费用,另外还同意如果贷款得到了,再加付奖励金

乙注册会计师聘用了两个会计学专业的学生来执行审计工作,并花了几个小时的时间告诉他们如何进行审计

乙注册会计师告诉学生不要把精力花费在评价内部控制上,而应该集中精力来验证分类账上数字计算的正确性以及汇总会计记录里的数据,以支持财务报表

这两个学生遵照乙注册会计师的指示,完成了审计工作,并在两个星期后向注册会计师提交了没有附注的财务报表

乙注册会计师复核这些报表后,编制和签发了无保留意见的审计报表

但是在这份审计报告里,并没有提及一般公认会计原则,也没有提及年度之间是否一致运用这些原则

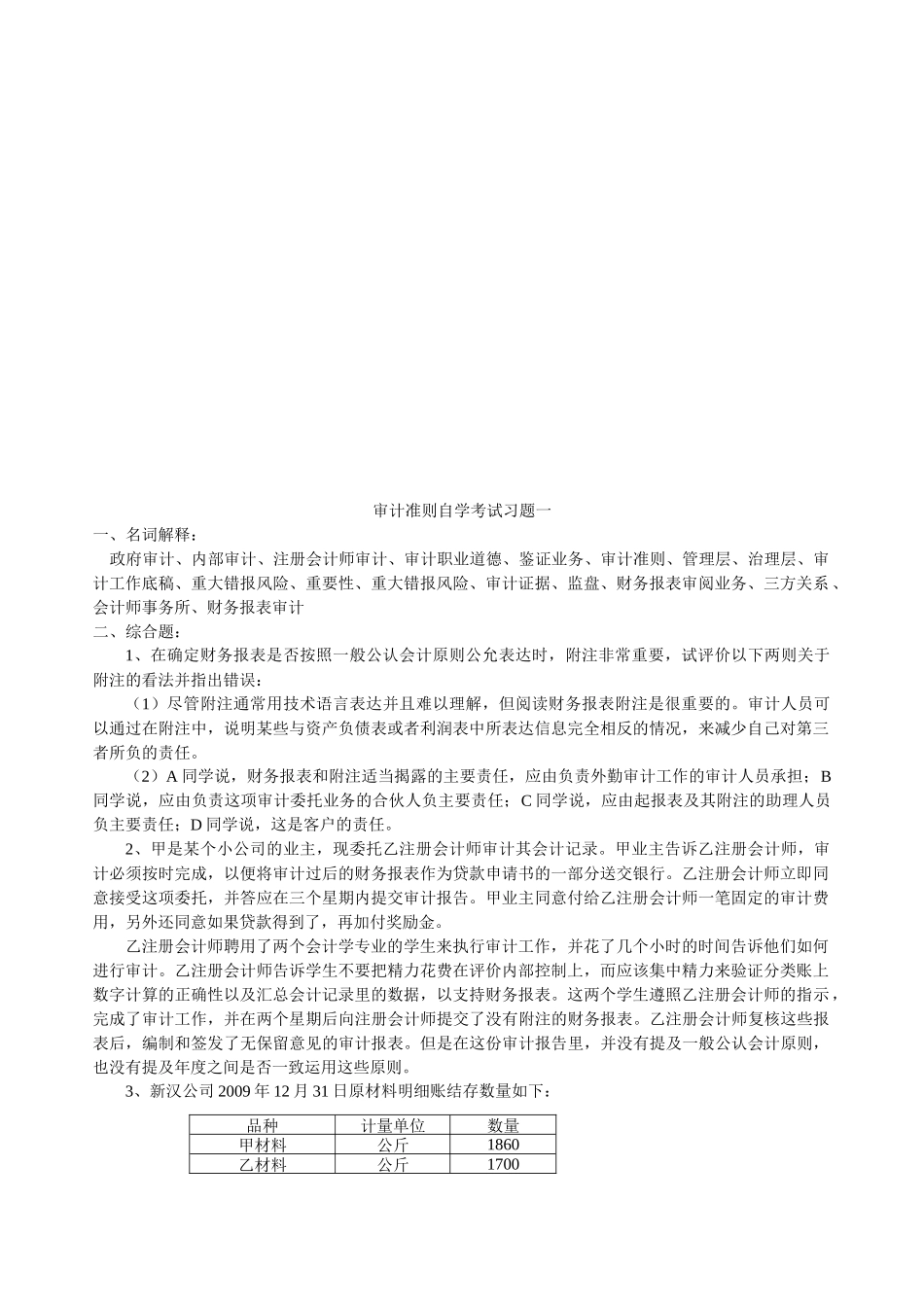

3、新汉公司2009年12月31日