企业会计准则讲座(喻教授)第一部分新旧会计准则主要差异及影响2006年2月15日,财政部颁布了新《企业会计准则》,新会计准则体系的建立,顺应中国经济快速市场化和国际化的需要,以提高会计信息质量为核心,强化为投资者和社会公众提供决策有用会计信息的理念,首次构建了与我国社会主义市场经济相适应,与国际准则趋同、涵盖企业各项经济业务、可独立实施的企业会计准则体系

为更好地理解和运用新准则,现将新准则与现行准则和企业会计制度之间的主要差异,按照基本准则、资产负债确认计量、收入费用确认计量、特殊业务确认计量、财务报表列报五个方面分析如下:第一、总体定位的重大改变原基本准则规定:“会计信息应当符合国家宏观经济管理的要求

满足有关各方了解企业财务状况和经营成果的需要,满足企业加强内部经营管理的需要

”一、新准则宗旨“财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策

财务会计报告使用者包括投资者、债权人、政府及其他有关部门和社会公众等

”二、新准则目标新准则目标服务于市场经济体制下的经营实体,是“决策有用观”与“受托责任观”的融合体

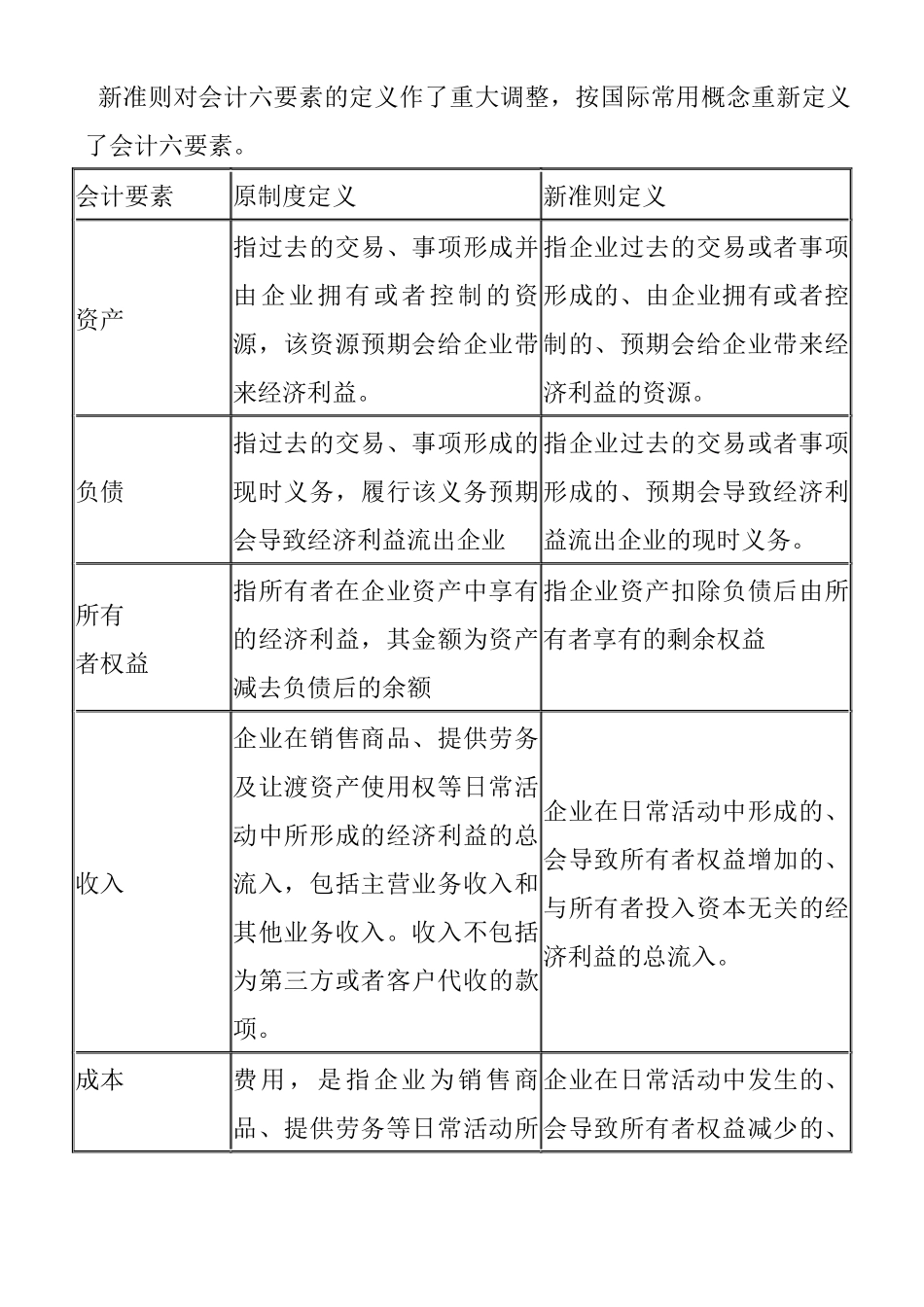

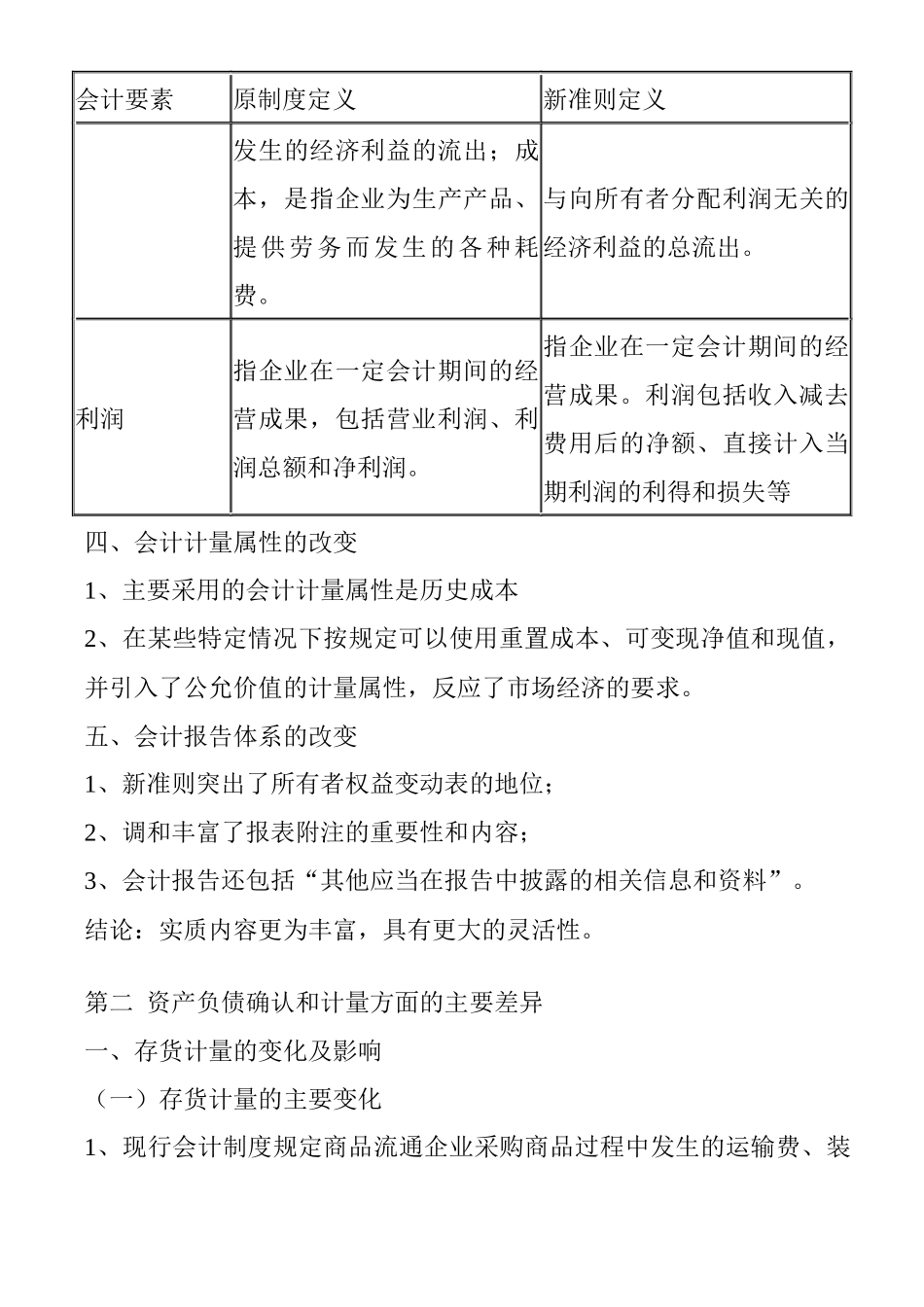

三、会计六大要素定义的变化新准则对会计六要素的定义作了重大调整,按国际常用概念重新定义了会计六要素

会计要素原制度定义新准则定义资产指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益

指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

负债指过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出企业指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务

所有者权益指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额指企业资产扣除负债后由所有者享有的剩