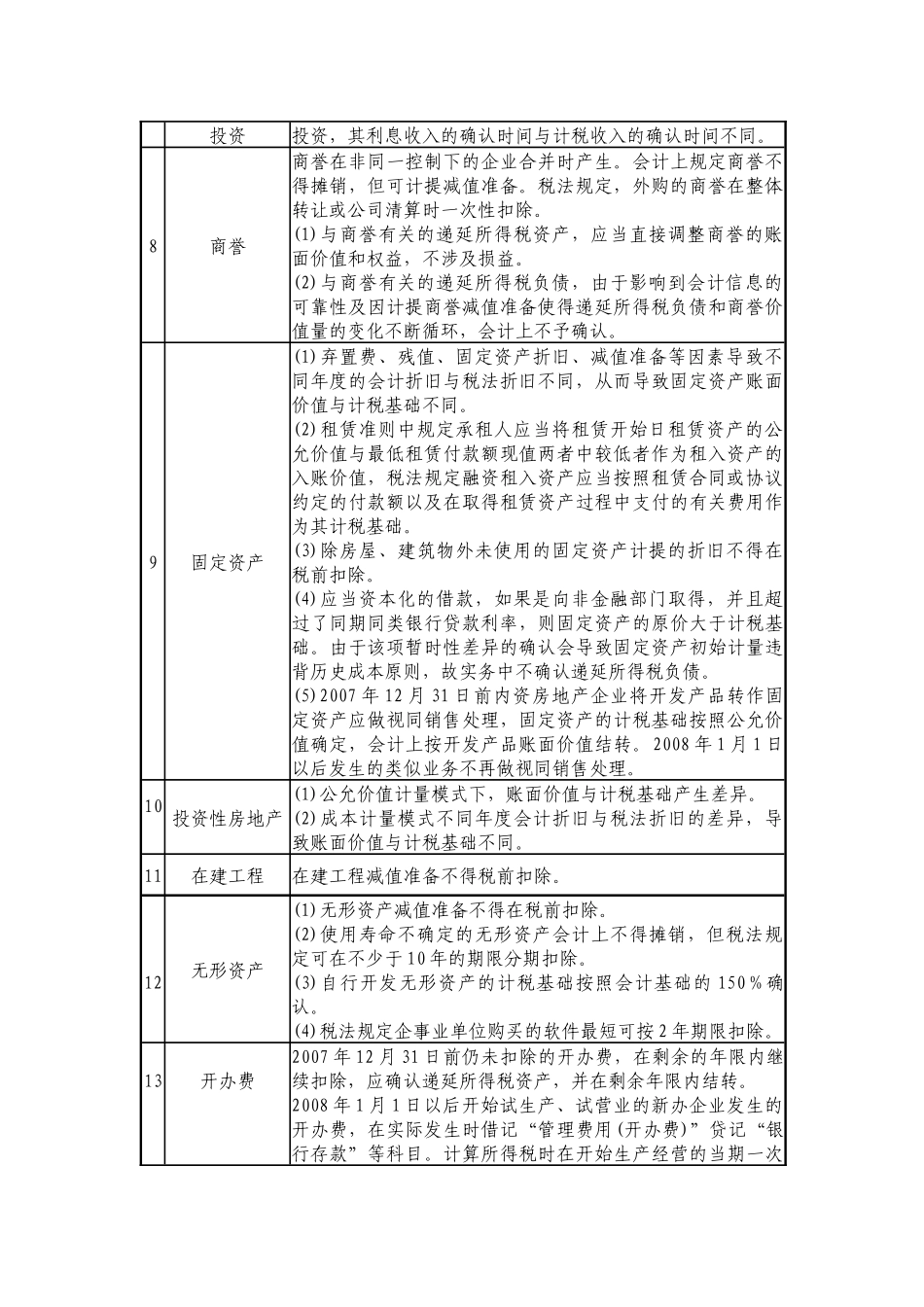

新企业所得税法与企业会计准则差异一览表暂时性差异确认一览表序号暂时性差异项目产生暂时性差异原因1应收账款、其它应收款、预付账款等(1)会计上计提坏账准备的方法、比例由企业自行确定,计算企业所得税不得扣除坏账准备

(2)利息、租金、特许权使用费收入会计上按权责发生制确认收入,而税法规定按照合同约定的应付利息、租金、特许权使用费的日期确认

2交易性金融资产会计上按公允价值计量,税法按历史成本作为计税基础

3可供出售金融资产会计上按公允价值计量,税法按历史成本作为计税基础

但由于公允价值大于账面价值的部分既不影响会计利润,也不影响应纳税所得额,因此会计处理时不确认该项递延所得税负债

4长期股权投资在成本法下,被投资方宣告分配,投资方确认投资收益时应首先按会计准则规定的办法计算本期应当冲减的投资成本;计提减值准备相应减少长期股权投资账面价值;被投资方用留存收益转增股本,投资方不作账务处理

税法规定,计税基础按照历史成本确定,被投资方用留存收益转增股本,投资方相应追加投资计税基础

在权益法下,长期股权投资的账面价值随着被投资方所有者权益的变动而作相应调整;计提减值准备相应减少长期股权投资账面价值;被投资方用留存收益转增股本,投资方不作账务处理

税法规定,计税基础按照历史成本确定,被投资方用留存收益转增股本,投资方相应追加投资计税基础

5贷款坏账准备计提比例若与税法规定扣除的比例不同,会产生暂时性差异

6存货(1)存货减值准备(含建造合同预计损失准备)不得在税前扣除

(2)建造合同资产(建造时间超过12个月的飞机、船舶、大型设备、开发产品等),因会计资本化利息大于税法资本化利息,导致会计基础大于税法基础

但考虑到影响历史成本的准确性,实际操作中不确认递延所得税资产

7持有至到期持有至到期投资减值准备不得在税前扣除;一次还本付息的投资投资,其利息收入的确认时间与计税收入的确认时间不同